一文读懂重疾保险:储蓄型、消费型、返还型

咨询TA

咨询TA

在个人保障规划中,重疾险是最难让消费者去选择的,原因在于重疾险缴费金额高、交费期限长,占用预算高,投保时不得不慎重,另外不同产品交费金额、保障范围、产品特色各异,一般人没有足够的知识储备,难以做出决策。

本期话题:就帮助读懂产品,做出明智的选择。

1、怎么识别产品是储蓄型、消费型、返还型?

2、储蓄型、消费型、返还型核心卖点和缺点

3、不同类型重疾险一年交多少钱

4、日常重疾险选择小技巧

5、当前热门储蓄型、返还型、消费型各有哪些代表性产品

一、怎么识别产品是储蓄型、消费型、返还型

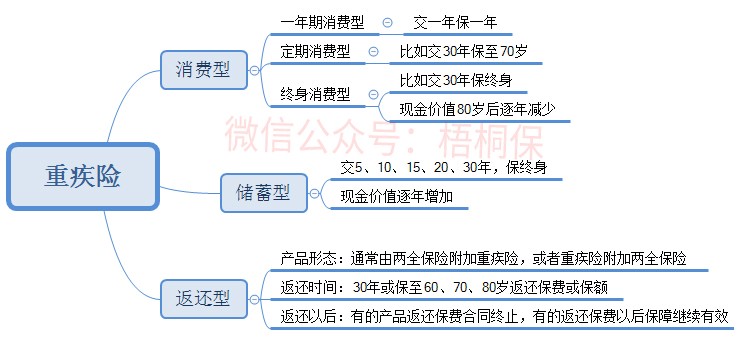

当前大陆重疾险就是三种类型,具体细节如下:

消费型重疾险:典型特点就是满期或末期现金价值变为0或变少,一年期到期不退钱,保至70岁的定期重疾险,到期平平安安不退钱,保终身的到了末期现金价值变少或为0.

比如:下面就是消费险重疾险现金价值变化:

储蓄型重疾险:通常都是保终身,现金价值是逐年增加,到了后面退保金会逐年增加。

看看储蓄型重疾险现金价值变化:

返还型重疾险:典型特点就是带有两全保险,两全保险就是生死两全,生可领钱死可赔钱,约定在某一年返还所交保费。定期返还型:两全保险和重疾保障期限相同,保费返还以后合同终止;终身返还型:重疾保终身,两全保险保定期,比如:两全保险保至80岁,附加重疾险保终身,意思就是80岁返还所交保费,返还以后保障继续有效。

日常最容易混淆的就是终身消费型和终身储蓄型区别,关键看后期现金价值变化

二、储蓄型、消费型、返还型核心卖点和缺点

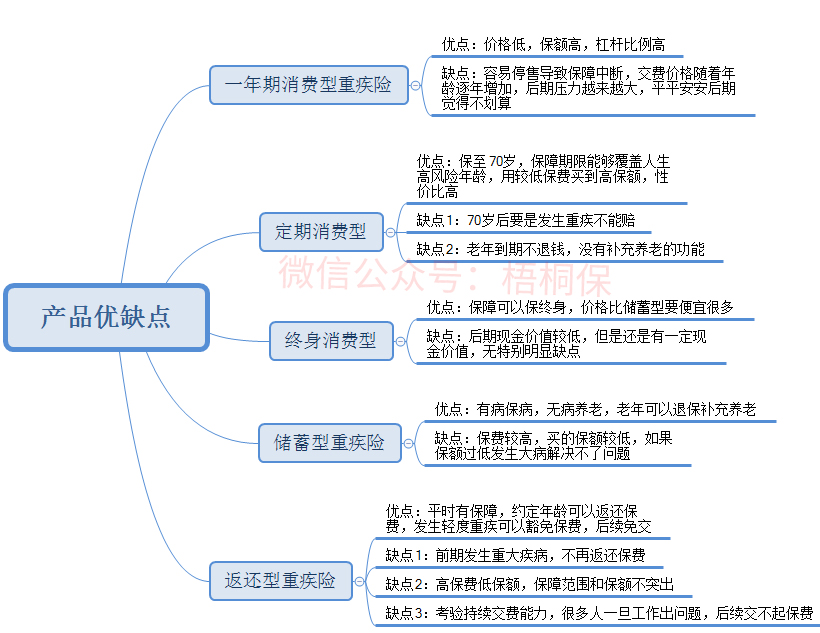

日常居民投保人群最多的是定期消费型、终身消费险和储蓄型,其他类型有明显的指向性。

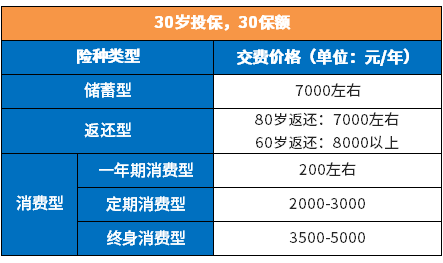

二、不同类型重疾险一年多少钱

虽然各家公司产品具体价格不同,大致了解价位:

一年期消费型:30岁投保,10年保额,一年130元左右,50万保额一年600多元,年龄越大价格越贵,0岁投保最便宜。

定期重疾险:30岁重疾保额30万,交30年保至70岁,身故赔现金价值,一年交2000元,身故赔保额,一年交2700左右

终身消费型:30岁重疾保额30万,交30年保终身,身故赔现金价值,一年交3500元,身故赔保额,一年交5000左右

终身储蓄型:0岁买30万保额,交20年,一年交两三千左右;30岁买30万保额,交30年,一年7000多,交20年保费八九千以上。

返还型重疾险:返还型重疾险价格跟返还年龄密切相关,返还时间越早价格越贵,如果返还时间选择80岁返还,那么价格跟储蓄型相近,如果选择60岁返还价格相对较高。

文字版对比不明显,别担心,还有表格版,对比更明显:

三、日常重疾险选择小技巧

重疾险选择哪种类型是一道相对的客观题,而不是随便可以选择的主观题。

比如,给0岁宝宝买保险,保费总预算2000-3000元,怎么选?

0岁宝宝,百万医疗险至少要1000元左右,意外险几十块钱,剩下的留来用于重疾险的预算也就1000多块钱。

这类家庭想要拿走重疾风险,重疾保额买足30万或50万保额,唯一的选择就是终身消费型或定期消费型重疾险,0岁买定期消费型重疾险,保额30万,保至70岁,交30年,一年八百多块钱,保终身1200左右。

日常具体选择时:

1、看预算情况。个人可支配收入决定保费,对于预算很紧张或者根本不想交保险的人,大多选择一年期产品,解决有无的问题。

2、看个人需求。很多学会计、炒股等人群压根保险比较抵触,或者只想投最少的钱,选择消费型,有的人想给子女存一笔钱或者自己投保以后,老了平平安安还能拿钱,考虑储蓄型或返还型。

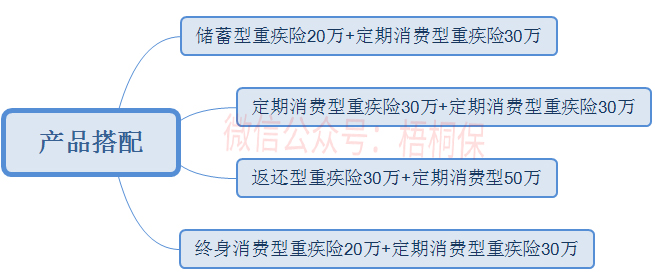

3、选择最优搭配。每一款产品有都有优缺点,不同产品有不同卖点,难以尽善尽美,但是可以利用重疾险累计赔付的特点,可以有有完美搭配组合。比如终身储蓄重疾险保额20万+定期消费型重疾险保额30万,发生重疾赔50万,既有一定的储蓄性,保费更低,保额也比较高。

四、当前热门储蓄型、返还型、消费型各有哪些代表性产品

仅仅是认识下不同类型的保险,应该不是大家最终的目的,最后,肯定都是想要买到最有性价比的保险产品。

那么,这几类险种,各自都有哪些代表性产品呢?从目前市场上在售的产品来看,三类险种对应的产品如下:

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论