互联网保险和线下重疾险区别

咨询TA

咨询TA

随着互联网的发展,网购越来越成为人们日常消费的方式之一,保险市场也是紧随时代发展,抓紧研发互联网产品,和线下重疾险分一杯羹。

互联网保险其实也不算是新鲜事物,只是保险产品的特殊性,很多人对保险本身就不信任,何况还是互联网保险,加上少数经纪人的误导,导致对互联网保险有误解。

对于两种类型的保险,单单从名字上区分,很难认识到其核心的差别。

本期话题:互联网保险和线下重疾险有什么区别?

1、什么是互联网保险和线下重疾险

2、互联网保险和线下重疾险各自的优缺点

3、互联网保险和线下重疾险各自的代表产品

4、互联网重疾险和线下重疾险核心卖点

5、互联网和线下重疾险适合人群建议

一、什么是互联网保险和线下重疾险

顾名思义,互联网保险就是在网上销售的保险产品,包含目前市场上有售的所有类型的产品,在网上都可以买到。一般是在第三方经纪销售平台购买,或者在保险公司的官方商城买,全程自助操作,没有人讲解和引导。因为目前处于初期阶段,还没有形成集约化程度比较高的销售平台,产品销售比较分散。新兴保险公司开发的产品比较多,保险公司的知名度可能不会很高。

线下重疾险,就是大多数人认知范围内的,由代理人销售的重疾险,这类产品一般都出自体量比较大的保险公司,比如老七家保险公司,国寿、平安、泰康等等。代理人在保险公司开工号,投保人通过代理人的工号录单购入,代理人以此来提成,往往成交保单保费越高,代理人的提成收入就越高。这也导致了,很多代理人更喜欢推销交费更高的返还型重疾险、年金险等产品,在产品推荐中,会存在一定的销售误导。

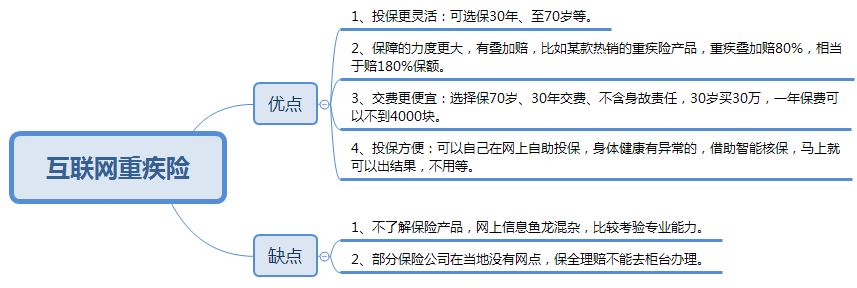

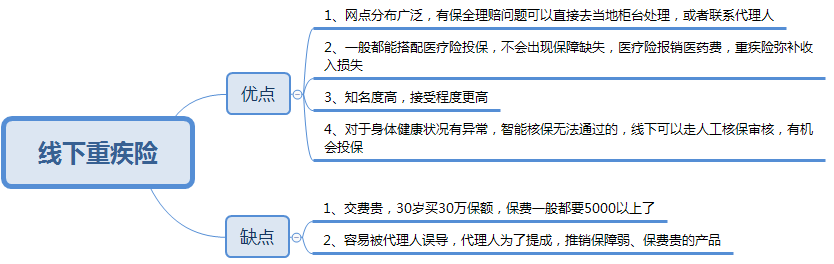

二、互联网保险和线下重疾险各自的优缺点

说到两者的区别,如果仅仅是从购买方式上看,以为和线上线下购买其他商品一样,那就错了。

互联网销售的重疾险和线下销售的重疾险,有点像门店专供和电销专供,最核心的保障也会不同,并且各自具备明显的优缺点:

互联网重疾险:

线下重疾险:

并不能说是互联网或者线下重疾险那个更好,都有各自的优势,当然也都有不足之处。产品没有绝对好坏,关键要看适不适合。

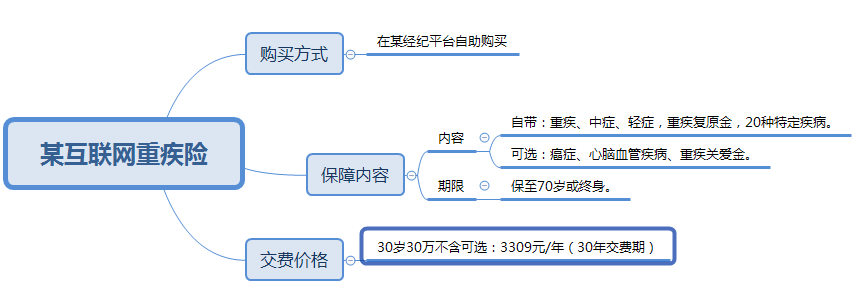

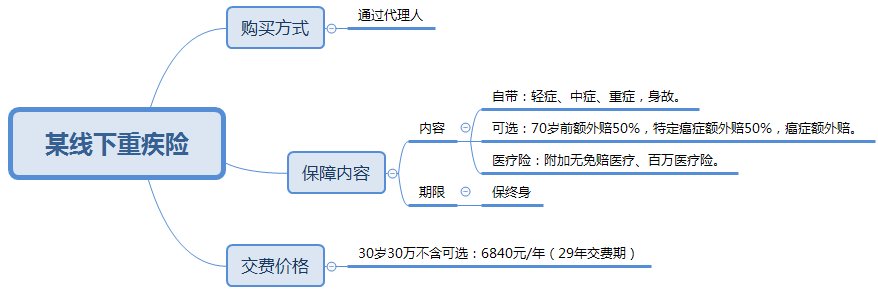

三、互联网保险和线下重疾险各自的代表产品

说了两种产品这么多的区别,下面,各自找一款产品作为代表,具体看下:

四、互联网重疾险和线下重疾险核心卖点

互联网保险和线下重疾险,作为两种渠道的产品,在本身的保障内容上,各自的卖点就不同,具体是:

互联网保险:

1、保费低,容易最低保费买到最高保额。这算是互联网保险和线下重疾险竞争,最大的优势之一,毕竟重疾险保额很重要,往往是保额越高,保费越高。

2、险种可选责任丰富、保障期限灵活。除了保终身选项,互联网重疾险一般都有保定期到70岁、80岁等选择。

3、加量赔付高、癌症普遍可多次赔付。附加的可选责任,发生癌症赔付后,一般间隔3年,癌症新发、复发、转移和持续,再赔一次100%保额。

线下重疾险:

1、重疾和医疗险组合比较好。线下的重疾险,和0免赔额的小额医疗险、1万免赔额的百万医疗险,搭配组合投保,医疗险可以报销相关的医药费,重疾险的保额赔付支付生活费用。

2、售后服务便捷。线下的重疾险,一般都是成立时间较早的老牌保险公司的,在网点的布局上,更加全面成熟,基本覆盖全国各省份,售后可以直接柜台办理,对于上了年纪不怎么懂智能操作的人群来说,更加便捷。

3、轻重疾病定义整体上比较宽松,隐形分组少,轻疾多次赔付概率高。轻症相对于重症疾病而言,疾病严重程度更低,线下重疾险在这块,疾病定义会有所放松,不少产品没有出现多项疾病赔一项的隐形分组情况。

五、互联网和线下重疾险适合人群建议

那么,两种类型的重疾险,分别都适合什么样的人群购买呢?

互联网重疾险,因为保障内容比较丰富,且有很强的灵活性,加上交费比较便宜,一般人群都可投保,覆盖的人群范围更广。

线下重疾险,交费更贵些,其实还是比较考验持续交费能力的,如果经济不是很宽裕,一家人都配置齐且买足保额,几万的保费是要的,从这点出发,更适合中高收入家庭。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论