一般年金险、普通年金险和高端年金险收益差别,一文读懂

咨询TA

咨询TA

要说保险理财产品哪种比较火?答案无疑就是年金险,尤其是在股票、基金波动比较大的情况下,年金险附加万能账户实际利率仍然比较稳定,保持4.5-5%的年复利。

年金险由主险年金险和附加万能账户组成,不同产品差异比较大,消费者在选择时尤其要注意,根据收益高低,分为一般年金险、普通年金险和高端年金险。

这类年金险通常提供趸交、3、5、10、15、20年缴费年限,一般提供10-20年交费的理财保险,收益普通不高。

举个例子:以某产品为例,年交12000元,交10年,总共交费12万,30岁开始投保,按照附加万能账户4.5%来预计:

1、回本时间:10年交费,第15年回本

2、收益特点:第28年翻一番,也就是58岁时如果退保拿到24万左右,长期收益也不是很高。

现实中这种长期交费的一般年金险,附加万能账户利率波动比较大,实际利率4%左右,每隔几个月变动一次。

这类产品一般不会有15年或20年交费选项,最长交费期限就是10年,一般消费者都是选择3年或5年交费。

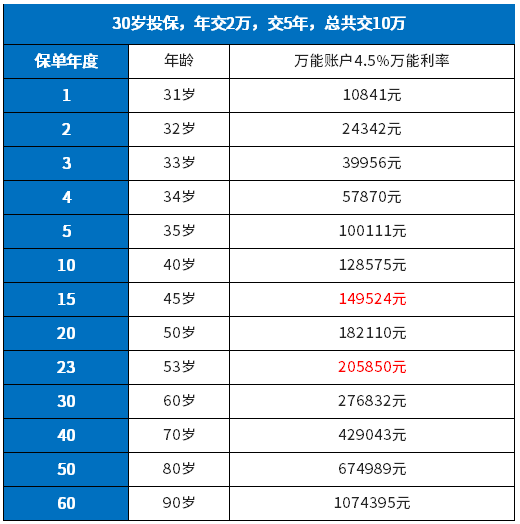

30岁,年交2万,交5年,总共交费10万,按照附加万能账户4.5%利率,看看预期收益:

回本时间:五年交费第五年回本;如果三年交费,也是第五年回本。

收益特点:按照4.5%万能利率,收益普遍在第23-24年翻一番,53岁退保拿到20万,附加万能账户实际利率也有4.5%左右。

这类产品在大型保险公司中比较常见,每年11月-12月销售,有销售时间限制,过了这段时间下架,其典型特点:只提供趸交、三年和五年交费期限;

这类产品正常投保,按照4.5%万能账户利率,第20-21年翻一番;

如果选择追加万能账户投保,第19-20年就能翻一番;

看下面示例:

回本特征:三年交费,追加万能账户,第四年就已经回本,19年翻一番,长期收益高

附加万能账户是保险公司主打的理财账户,长期实际利率很稳定,都保持5%左右,实际收益肯定要比4.5%利率预计的要高。波动很小,保持在4.8-5.3%之间。

到60岁,按照4.5%万能利率,生存总利益329994元,折合单利每年7.66%

到70岁,按照4.5%万能利率,生存总利益512471元,折合单利每年10.3%

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论