恒大万年禧怎么买?优缺点有哪些?收益高不高?

咨询TA

咨询TA

理财保险近两年火爆全网,并以燎原之势席卷了各个角落,就连银行也开始强推理财保险了。

理财保险,常见的就有年金险和增额终身寿险,市场上有哪些增额终身寿险值得关注呢?

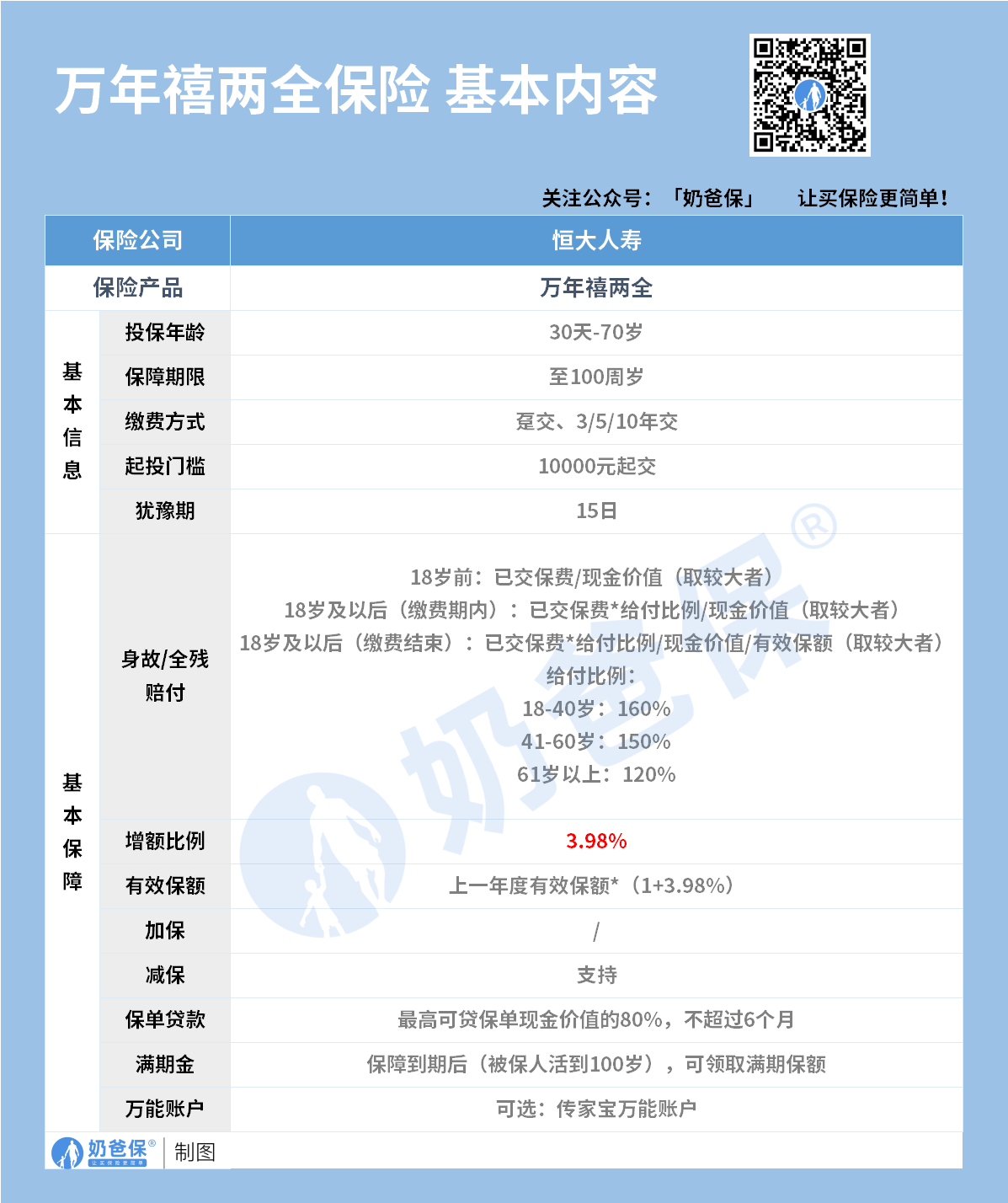

今天,奶爸给大家介绍下恒大人寿的万年禧两全险。

1、恒大万年禧两全险优缺点有哪些?

2、恒大万年禧两全险收益高不高?

3、奶爸总结

一、恒大万年禧两全险优缺点有哪些?

万年禧两全险的优点有4个:

1、入手,起投门槛低

恒大万年禧,最高80岁都能投,可以选择一次性交、3/5/10年缴费,1万元起投,稍微有点贵。

2、支持减保

恒大万年禧没有加保设置,只有减保,想要领钱只能通过减保或保单贷款方式来取现

投保2年后就可申请减保,可通过减保取出部分钱来用,保单继续有效,且后期收益可观,

3、可附加万能账户

恒大万年禧,可附加旗下的“传家宝”万能账户,保底利率2.5%,目前结算利率有4.8%,后期收益非常可观~

4、其他保障责任丰富

万年禧两全险支持附加多种附加险:

⑴标准保费≥1万,附加百万医疗及普通住院报销,享受住院垫付服务

⑵标准保费≥1.5万,同步享受就医绿色通道服务

⑶总保费≥100万,同步锁定养生谷保证入住权(2020年12月1日至2021年3月31日)

⑷总保费≥300万,可对接信托服务(2020年12月1日至2021年3月31日)

万年禧两全险的缺点有2个:

1、起投门槛高

恒大万年禧保险的起投金额是10000元,相较于一些千元起投的产品来说,恒大万年禧保险的起投门槛稍高,针对预算偏少的人群有点不太友好。

2、不支持加保

虽然恒大万年禧保险支持减保功能,但不支持加保。

不能加保,也就表示着即使后期经济条件有好转了,预算多了,想要提高保额的想法也是不能实现的,它只能按照原有的保额进行复利增值。

二、恒大万年禧两全险收益高不高?

30岁男性,每年交10万,分10年交,总保费为100万,保至100岁。

初始现金价值只有19779元,也不是很高。

这款产品的保额是会递增的,现金价值也会随着时间推移水涨船高,后期增长的量不会很差。

保单第8年,现金价值就已经涨到885641元,超过已交800000元保费。

如果被保人选择退保,基本上不会有什么损失(忽略通货膨胀的情况下)。

但奶爸不建议此时退保,因为收益还要从长远来看。

被保人60岁时,保单的现金价值增至2397155元,比已交保费多1397155元,现金价值是已交保费的2.3倍。

被保人可以通过退保取出保单的现金价值,用这笔钱来保障退休生活。

当然,如果被保人不选择退保,保单的现金价值也会越来越高。

被保人90岁时,保单的现金价值已经来到6728095元,此时现金价值是已交保费的6.7倍多。

可以看出,恒大万年禧两全险的收益还是不错的,越往后收益越可观。

三、奶爸总结

恒大万年禧两全险持有越久,收益就越高,直逼3.5%!

想要了解更多的热门理财险产品,可以猛戳这篇榜单推荐文章:

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以获得属于您的专属资料包,让您买保险变得更简单。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论