2023年保险退保十问十答,回答退保有关的所有疑问

咨询TA

咨询TA

保险作为一种商品,有买的就有退的,属于正常现象,但是保险产品过了犹豫期退保,退的就不是保费,可能面临经济损失;有时候究竟退还是不退,面临抉择,本期话题总结了最常见的关于退保的相关疑问,基本可以解答所有的疑问。看看保险退保十问十答:

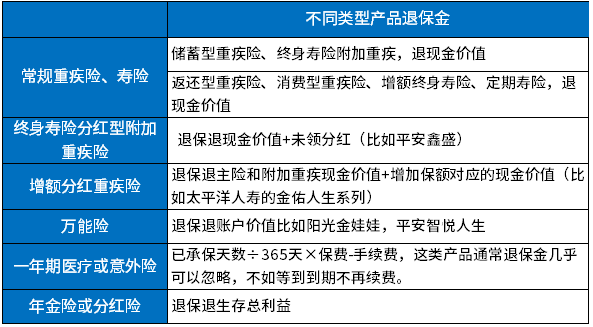

1、不同类型的保险退保退多少?

任何保险犹豫期内退保费,长期险种犹豫期不低于15天,有的公司20天犹豫期,过了犹豫期以后退保金额看险种:

2、哪些情况下可以全额退保

犹豫期内退保

代签名投保

销售误导投保的产品(有聊天记录或录音等证明)

未进行电话回访

等待期内出险,退回保费

投保人有如实告知,但是业务员却说不需要告知,误导投保

当退保金超过所交保费,退保无损失

个人投保重疾险或理财险,罹患大病,产品赔不了,但是又交不起保费,可以协商退保,有的公司可以退还保费。

3、哪些情况下可以考虑退保

理财险选错了年限,比如选择10年或15年交费,10年才回本,退保买好的理财划算的多

理财险预期收益低,有的产品本身现金价值低,长期收益低,远低于当前产品

重疾险累计保费接近保额或保额很低,比如过去年交一两千,保额2万,已经基本保障功能,退保买新产品。

保险公司经营出现问题,偿付能力低下甚至被接管,个人持有的年金险附加万能账户实际利率很低,接近3%左右,可以考虑退保买新产品,其他公司万能利率4.8%左右。

个人工作或家庭变故,收入减少,无法支付保费,短期内难以改善,理财险之类的可以考虑退保

四、哪些情况下退保一定要慎重?

1、自己对产品不了解,只是听别人一面之词,对方想要推销产品的情况下,不能轻易退保,多问问其他人意见;

2、个人当前健康状况不佳,或者已经有健康异常记录,已经投保生效的健康险,比如重疾险和医疗险,不轻易退保。

3、买了过去保费高保额低的重疾险,继续交费觉得不划算,退保损失高,那么最好的办法是降低保额,减少交费,留出预算投保其他产品。

4、已经停售的特殊产品不退保,比如过去有交一年保一年,可以保证续保到60岁甚至更长时间的医疗险,这种一旦退保就是巨亏,当前已经买不到类似产品。

个人需要充分了解产品优缺点,结合自己需求以后,再做最后决定。

五、保险退保最佳方法

日常退保险有三种方法:

1、自己亲自去保险公司网点退,带上身份证、银行卡和保单即可

2、业务员或经纪人代办退保:除了上述资料,加上授权委托书

3、线上退保,在保单公司保单管理的公众号或APP上退保。

如果是线上买的互联网保险,通常都可以线上退保,这是最佳最简便的方法,一些大公司线下产品,没有线上退保选项,只能自己亲办或者让业务员代办退保。

六、投保人退保需要被保人同意吗?

如果被保人未满18周岁,投保人就可以直接办理退保

如果被保人已经满18周岁,投保人要退保,需要被保人签字

注意:投保人是缴纳保费的人,被保人如果想退保,必须要 投保人同意,不然是退不了的。

七、保险退保中介的常见套路

当前社会上一些中介结构,尤其是律师等,鼓动消费者退保,形成一种黑产中介,扰乱市场,常见套路:

1、退了钱收费,不退钱不收费

2、对保险产品核心优点只字不提,对缺点上纲上线,以鼓动退保为目标,并不是真正考虑产品是否合适。

3、借机推销其他保险产品,个人失去保障不一定买到更好产品,会泄露个人信息和隐私。

4、鼓动保险用户恶意投诉或人为制造销售误导假象,扰乱市场秩序,给保险业带来负面影响。

八、社保不想交了可以退吗?

日常无论是城乡居民养老保险还是城镇职工社保,正常情况下是不允许退的,可以退的情况是:

1、参保人身故,养老保险可以退个人账户给受益人;

2、到了法定退休年龄,个人没有交足15年最低年限,不满足退休要求,但是又不想交费,此时可以退保,退个人账户余额

3、出国定居、或港澳台人员返回居住地离开大陆,可以退保。

九、汽车保险退保一般能退百分之多少?

车险商业险应退保费=实缴金额-生效期间应扣保费-手续费。其中, 比如生效一个月扣10%,不足一个月也是10%,手续费一般是保费3%。比如商业险保费4500元,已经生效一个月,退保金额一般是4500-450-(4500×3%)=3915元

车险交强险,已经出险理赔的情况下,是不能退保的,没有出险想要退保需满足以下条件:

(一)被保险机动车被依法注销登记的;(二)被保险机动车办理停驶的;(三)被保险机动车经公安机关证实丢失的;(四)投保人重复投保交强险的;(五)被保险机动车被转卖、转让、赠送至车籍所在地以外的地方(车籍所在地按地市级行政区划划分);(六)新车因质量问题被销售商收回或因相关技术参数不符合国家规定交管部门不予上户的。

十、不同类型保险产品回本特征

1、少儿万能险,比如阳光金娃娃,平安智能星智慧星,按照4.5%万能账户利率,第十年回本;如世纪赢家等高端少儿万能险,年交12000,第5-6年回本

2、重疾险:交20年,一般最快第27年左右回本,比如30岁投保,交20年,57岁 退保现金价值超过保费,很多产品需要30多年才能回本,像平安福就是如此;

3、两全保险分红型:银行渠道卖的趸交保5年产品,第二年退保金大于保费,比如中邮人寿财富嘉两全保险C款;

4、年金险:三年交费,通常第五年左右回本,过去的产品第7-9年回本;选择五年交第五年回本,选择十年交,第十年回本,这是一般规律,具体要看产品,比如平安御享财富23和国寿鑫享未来。

5、增额终身寿险:当前产品趸交或三年交,最快第4-5年回本,五年交费最快第五年回本,十年交费第十年回本,比如增多多3号

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论