保险理财产品怎么选?保险公司破产对不同产品有何影响?

咨询TA

咨询TA

当前,保险理财产品已经成为众多家庭投资的重要方向,其中增额终身寿险和年金险都是热门的理财保险,前者保险利益确定,有效保额按照固定利率增长,利益写入合同;而年金险在被保人生存的情况下,到期给付生存金,附加万能账户可以实现二次增值,那么日常怎么选择理财保险呢?有的人看保险公司净利润情况?有的人担心保险公司破产,关心偿付能力情况。

本期话题:

1、年金险附加万能账户怎么选?

2、增额终身寿险怎么选?

3、保险公司如果倒闭,对不同类型产品有何影响?

一、年金险附加万能账户怎么选?

当前不少年金险附加有万能账户,主险年金险在被保人第五年开始返还生存金,返还的钱自动进入万能账户复利计息,投保人也可以选择追加资金直接进入万能账户,选择这类年金险需要考虑:

1、看保险公司净利润

比如每年都会有各家保险公司净利润榜单,可以了解各家公司净利润情况

只有净利润高,且比较稳定,万能账户实际利率才会比较高,如果是分红年金险分红才会有保障。

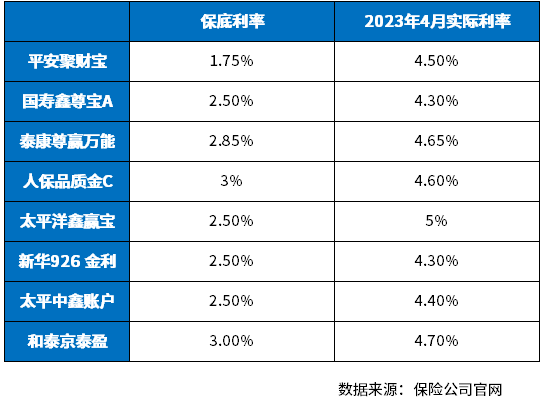

2、看万能账户实际利率情况

保险公司年金险万能账户会每个月披露实际利率情况,实际利率高且稳定,对投保人相对更有利。看看当前各家公司主打万能账户实际利率情况:

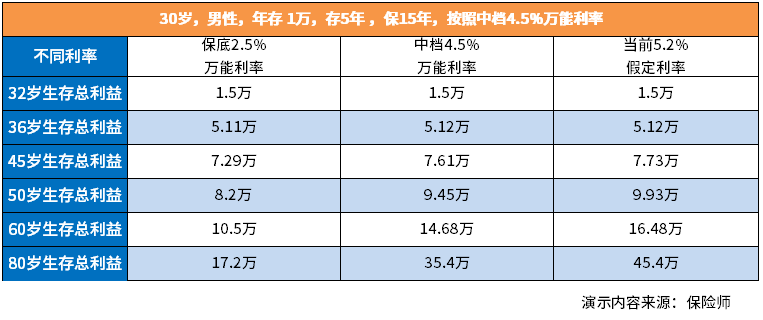

3、看生存总利益

可以根据具体产品在保底利率、中档利率和实际利率三个利率情况下的利益演示,对比同类产品,选择适合的产品。

通常按照4.5%中档利率,三年交费,20年翻一倍就算很高:看下面示例:

生存总利益:就是退保总金额,可以直观反映产品到了约定年龄总共拿到多少钱。

小结:买年金险附加有万能账户,选择的产品承保公司净利润比较高,万能账户实际利率高且稳定,产品本身生存总利益高,就相对比较好。

二、增额终身寿险怎么选?

增额寿险由于是确定利益,产品写入合同,公司净利润情况对产品利益短期内不影响,只要偿付能力达标即可,买增额寿险关注的指标包括:

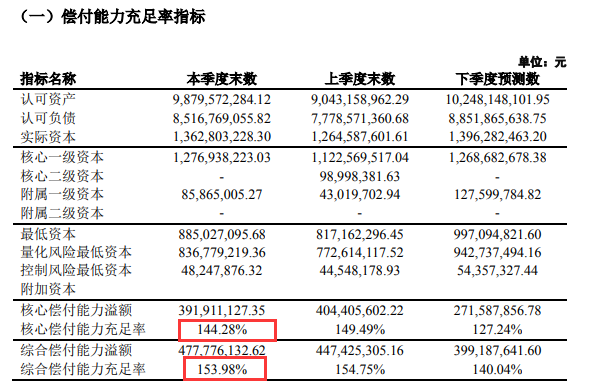

1、看偿付能力

偿付能力反映的是保险公司资金给付到期应付保险金的能力,增额寿险有效保额按照固定利率增加,若干年后,想要减保领取或退保拿钱,究竟能不能领出来,看保险公司偿付能力,银保监会要求保险公司核心偿付能力不低于60%、综合偿付能力不低于100%,风险评级B级就可以。

在保险公司官网--公开信息披露--专项信息--偿付能力中,可以查询保险公司季度偿付能力情况。比如:

通常核心偿付能力超过60%,综合偿付能力超过100%即可。

2、看产品现金价值超过保费时间

产品前期现金价值高,短期内超过保费,意味着退保无损失,如果有资金需求,可以办理保单贷款的金额更高,资金灵活性更高。

当前比较好的产品现金价值情况是:选择趸交:第四年或第五年超过保费;选择三年交或五年交,第五年超过保费;选择十年交,通常第十年超过保费

3、看实际收益率

实际收益率是考虑到产品复利情况下,到了约定年龄的实际收益情况,实际收益率越高越好:

小结:选择增额终身寿险时,保险公司偿付能力达标、前期现金价值高、实际收益率高就算可以。

三、保险公司如果倒闭,对不同类型产品有何影响?

当前监管机构对保险公司有一整套的监管体系,保险公司如果经营不善,对不同产品也有一整套的救助措施。

第一步:定期披露制度

保险公司每个季度都要根据要求披露上季度偿付能力情况,针对偿付能力低的公司,银保监会会及时进行风险警示,责令保险公司采取以下措施改善偿付能力:

具体措施包括:

1、责令大股东增加注册资本金,直接改善偿付能力

2、发行资本补充债券

3、限制高级管理人员薪酬

4、暂停新产品开发及新的分支机构建设,节省资金

5、停售一些赔付率高的产品,减少不必要的赔付支出。

第二步:保险公司被接管

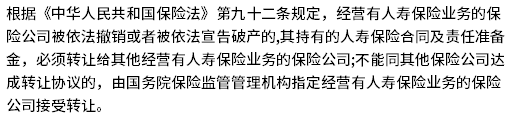

对于责令改善以后,保险公司偿付能力还是不达标的保险公司,银保监会会进行接管。接管依据是《保险法》第92条:

条款链接:《中华人员共和国保险法》

具体实施流程:

1、银保监会会安排其他保险公司进驻偿付能力低的公司,进行接管,保障保险公司正常运行,并逐步进入正轨

2、保险保障基金进行注资,保证保险公司日常到期应付保险金给付,客户权益得到有效保障;

3、保险保障基金作为保险公司主要股东或唯一股东

4、保险保障基金转让股份给其他股东,由新股东成立新的保险公司,原保险公司宣布破产,保险保障基金撤出。比如安邦保险,后续由大家保险公司接管。

保险公司破产对进行资金清算,对资产不足以支付的部分,对不同类型产品影响:

1、财产保险、短期健康险和短期意外险产品

比如车险、一年期医疗险、一年期意外险

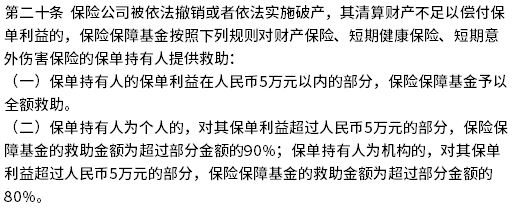

根据《保险保障基金管理办法》第20条:

保单利益5万以内的可以全额救助,意味着不会有损失,对超过5万的部分救助金额为超过部分的90%

保单利益,是指解除保险合同时,保单持有人有权请求保险人退还的保险费、现金价值;保险事故发生或者达到保险合同约定的条件时,被保险人、受益人有权请求保险人赔偿或者给付的保险金

条款原文:《保险保障基金管理办法》

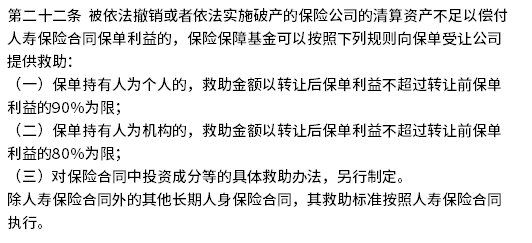

2、针对人寿保险合同及其他长期人身保险

比如长期重疾险、定期寿险、年金险、终身寿险产品

保单持有为个人的,救助金额不超过保单利益90%

条款原文:《保险保障基金管理办法》

3、针对万能险、投连险产品

除人寿保险合同外的其他长期人身保险合同,其救助方式依照法律、行政法规和国务院有关规定办理,针对其中投资成分等具体救助办法,另行规定,目前尚无明确说明。具体参考上面的截图第三点:

当前对于保险公司偿付能力低,被接管的保险公司,比如安邦保险被接管,客户利益都得到有效保障,由新成立的大家保险公司继续承担责任。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论