君龙小青龙2号测评,有什么优缺点?

咨询TA

咨询TA

关注重疾险的朋友,想必也会发现重疾险市场发生了许多变化。

君龙小青龙2号也随着这股浪潮而生,作为“小青龙”IP的产品。

许多朋友也比较关心君龙小青龙2号是否延续了“小青龙”IP的优异表现。

事不宜迟,跟奶爸一起看看:君龙小青龙2号测评,有什么优缺点?

君龙小青龙2号测评

君龙小青龙2号有什么优缺点?

奶爸总结

一、君龙小青龙2号测评

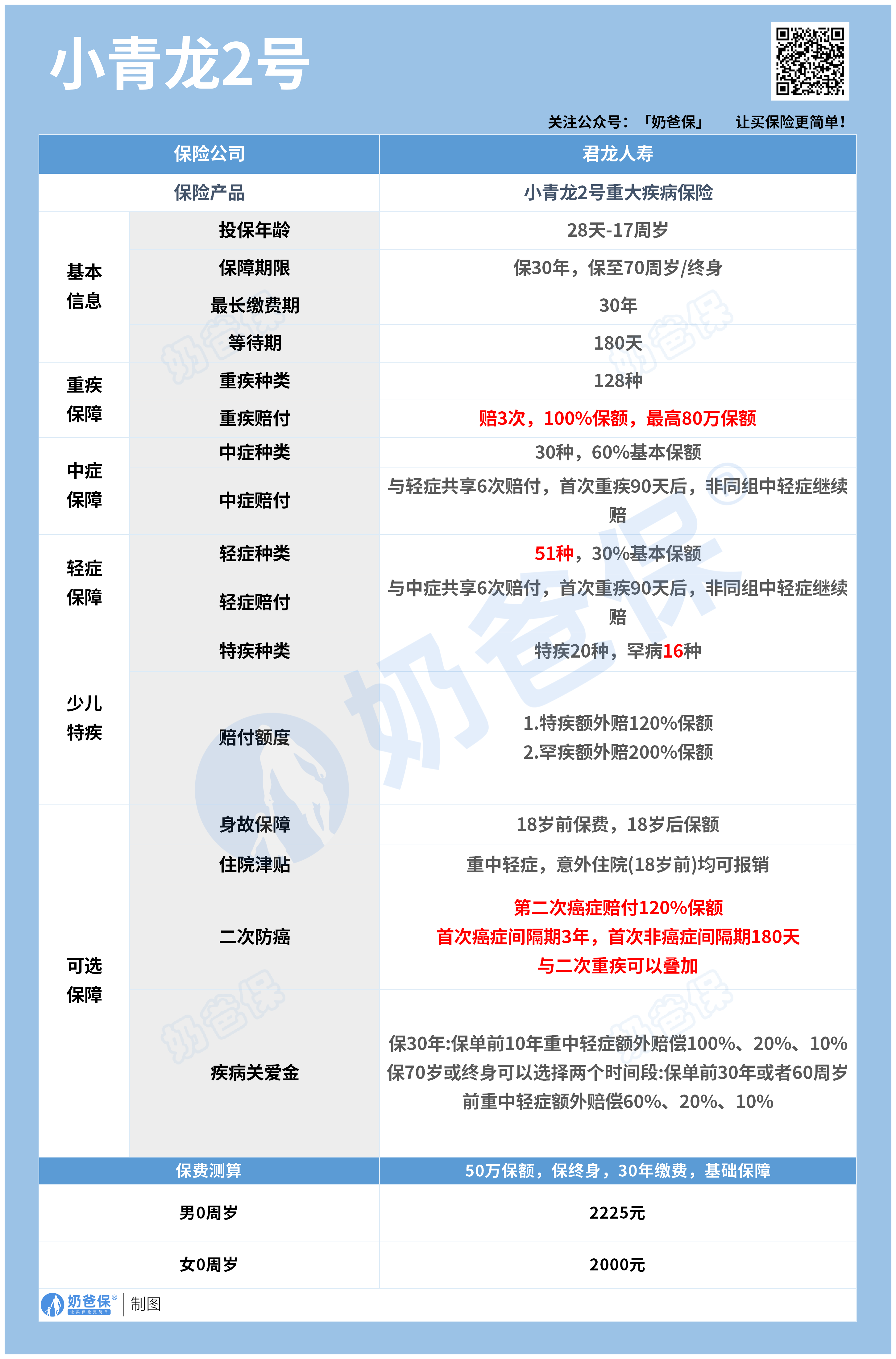

根据现有资料,奶爸整理了君龙小青龙2号的保障内容表格,如下所示。

君龙小青龙2号主要为18周岁以下的儿童提供保障,刚出生的宝宝需要满28天后方可投保。

保障期限有三种可选,分别是保30年,或者是保至70周岁和保终身,如何选择看预算。

缴费期限的选择也比较多,最长缴费期限为30年,能减缓每年的经济压力。

健康险都有等待期,一般是90天或者180天,君龙小青龙2号是后者。

接下来看看君龙小青龙2号的基本保障内容,重中轻责任具有涵盖。

其中128种重疾3次赔付,100%保额,最高保额可以到80万。

30种中症,每次60%基本保额,51种轻症,每次30%基本保额。

中症和轻症共享6次赔付,重疾确诊90天后,非同组的中轻症可再赔。

君龙小青龙2号还自带了少儿特疾额外赔:特疾额外赔120%保额,罕疾额外赔200%保额。

以上是该产品的必选责任,可选责任的设计也不含糊。

其中身故保障也放在了可选责任上,把选择权交给消费者。

君龙小青龙2号的二次癌症赔付也是可选责任之一,设计的上有点不一样。

如果首次重疾是癌症,间隔期3年后,若首次重疾不是癌症,间隔期180天后,确诊癌症可以获得120%的保额赔偿。

同时可以和二次重疾叠加,且不限癌症的新发、复发、持续或转移。

也就是说如果首次不是癌症,而是约定重疾,再次确诊癌症后那就可以获得二次癌症和二次重疾的赔付保额。

此外,还有疾病关爱金责任,其实就是疾病额外赔,不同的保障约定的额外赔付时间和比例不同。

其中住院津贴保障也算是君龙小青龙2号的一向比较有诚意的可选责任,

18岁前意外住院,以及重中轻疾病住院,其费用均可获得住院津贴。

有100/200元两档可选,重疾和中轻症每年最多报销180天,意外每年最多报销90天。

以上就是小青龙2号的全部保障内容了,保障的疾病种类增加了,把疾病关爱金变成了可选责任,自带重疾多次赔。

二、君龙小青龙2号有什么优缺点?

看完了完整的保障内容,那么君龙小青龙2号的有什么优缺点呢?

结合保障内容的调整和保费,我们一起来看下。

它的优点主要可以概括为以下五点:

1、自带重疾多次赔,重疾增加到128种,最多3次保障,不分组;

2、中轻症共享赔付此时,轻症增加到51种,中轻症合计赔偿6次,更加灵活;

3、首次重疾后中轻症可以继续获得保障;

4、儿童罕见病增加6种,加上儿童特定病合计36种疾病可以获得额外赔偿;

5、癌症二次赔付保额高,还能与二次重疾叠加赔偿。

至于缺点嘛也很明显,那就是在第一部分奶爸没有详细分析的保费这块。

作为预定利率3.0%时代下的第一款儿童重疾险,小青龙2号的保费必然上涨,其涨幅6%-9%左右(对比上一代)。

在选择为0岁宝宝投保50万,终身保障,30年缴费的情况下,必选责任:

男宝每年2225元,女宝每年2000元。

不过结合君龙小青龙2号保障内容上的调整,这个比例的涨幅,奶爸认为也在情理之中。

不知道你是否能接受,欢迎找找奶爸一起聊聊!

三、奶爸总结

综合来看,君龙小青龙2号虽然保费有所上涨,但保障也更加充分了。

追求性价比的朋友,也可以趁现在投保,奶爸这里也有合适的少儿重疾险产品推荐。

想要了解的话,可以私信奶爸,或者看看奶爸的文章:

给孩子买重疾险注意事项有哪些?2023年给孩子买重疾险哪个好?

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论