康乐一生易核版2.0性价比高吗?优缺点有哪些?

咨询TA

咨询TA

康乐一生易核版2.0是复星联合保险旗下的一款重疾险产品,健康告知比较宽松,对于慢性病人群很友好。

究竟康乐一生易核版2.0性价比高吗?优缺点有哪些?

下面奶爸来给大家详细介绍一下。

康乐一生易核版2.0性价比高吗?优缺点有哪些?

投保重疾险需要注意什么?

奶爸总结

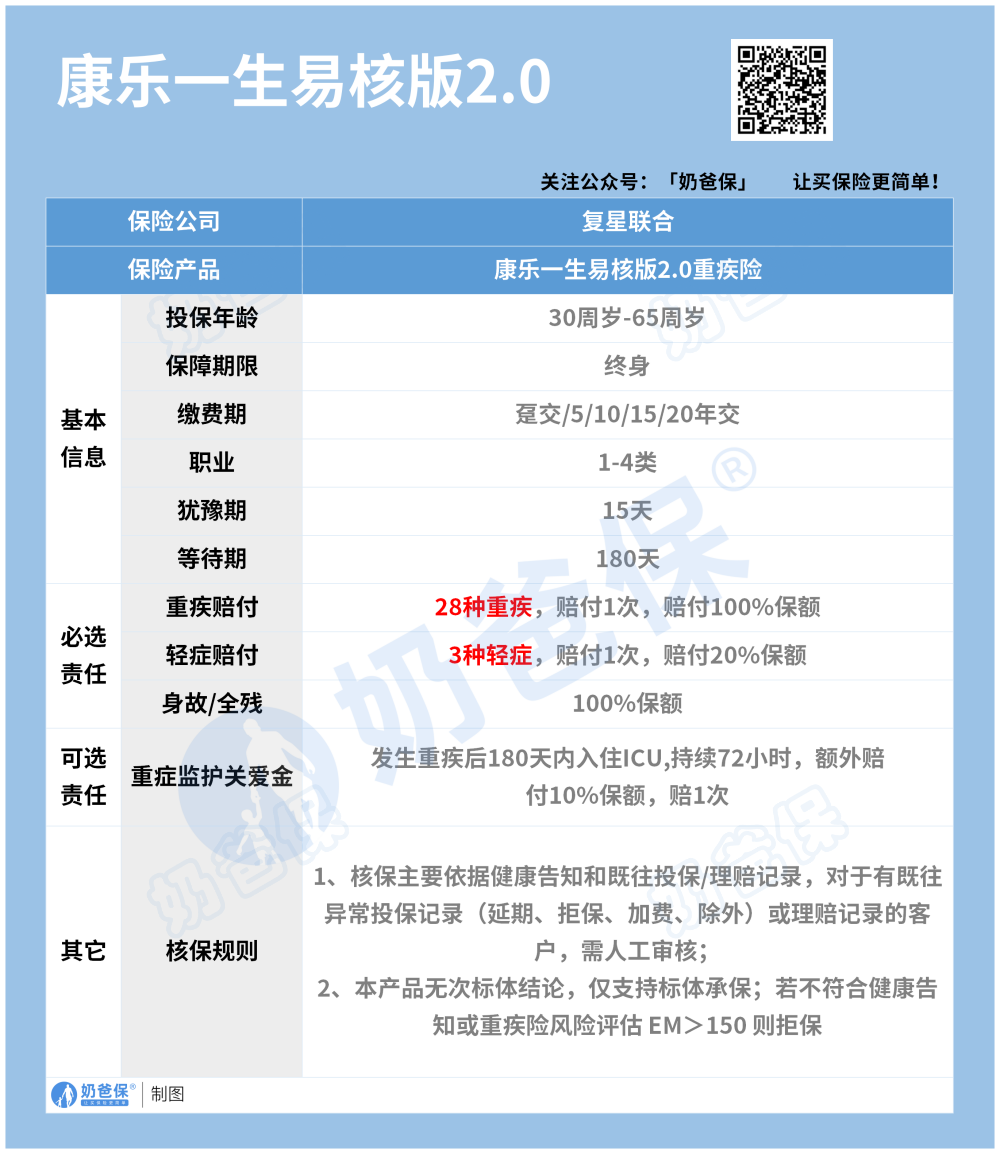

一、康乐一生易核版2.0性价比高吗?优缺点有哪些?

奶爸已经将康乐一生易核版2.0的保障内容表格做好了:

下面奶爸分别来说说康乐一生易核版2.0的优点和缺点:

先说说康乐一生易核版2.0的优点:

1、重疾保障

提供一定的重疾和轻症保障,让人们在不幸患病时可以得到一定的保险金支持治疗。

2、适用于中老年人

康乐一生易核版2.0最高支持65岁人群投保,相较于一般重疾险的55岁,承保年龄范围更广一些,为中老年人提供了选择。

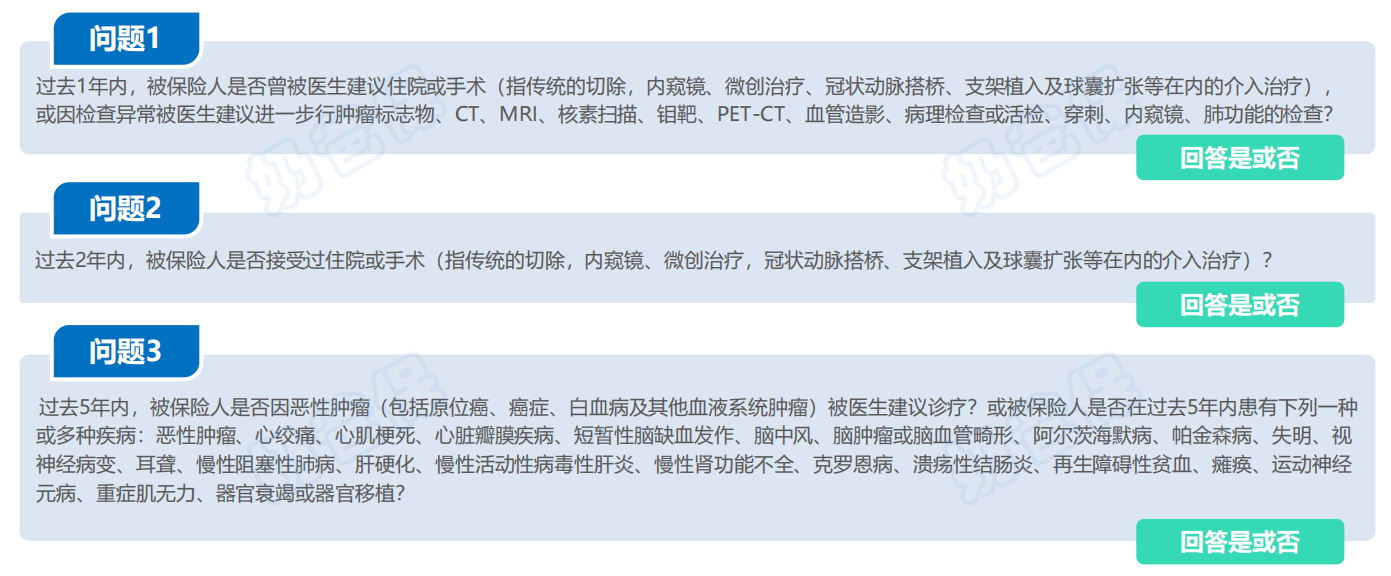

3、健康告知简单

康乐一生易核版2.0只需要符合三条健康告知条件即可标体承保。

健康告知简单,对于大多数人来说,投保更容易。

特别说对于一些患有结节或三高人群等慢性病的人群来说,这是一个令人欣慰的消息。

下面奶爸给大家举个例子:

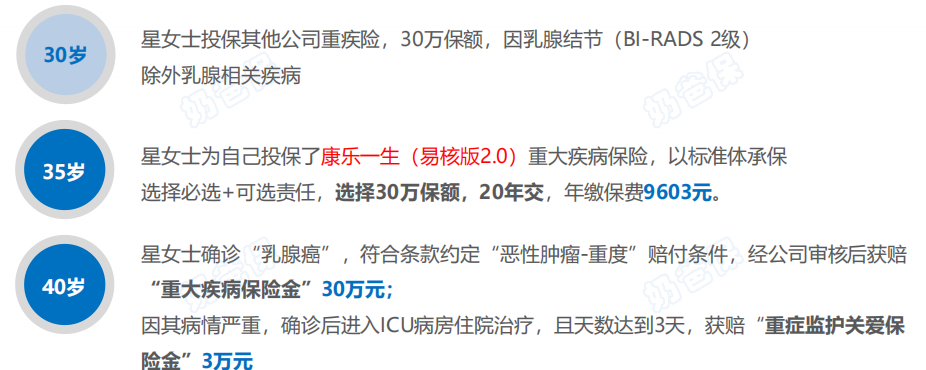

35周岁乳腺结节患者上海星女士是一个有保险意识的职业女性,30岁时便为自己考虑购买了重疾险。

但由于体检查出有乳腺结节(BI-RADS 2级) ,通过核保后以“除外了乳腺相关的疾病”的状态承保,重疾保额只有30万。

随着年龄和收入的增长,星女士希望可以为自己加保。

奶爸推荐了康乐一生(易核版)重疾险,通过3个健康告知问题,很快就完成了投保。

星女士共计缴纳保费4.8万元,共计获赔33万元。

4、可附加重症监护关爱金

康乐一生易核版2.0重疾险除了基础保障,还可以附加重症ICU关爱金保障,治疗入住ICU还可以得到额外的保险金。

接下来聊聊康乐一生易核版2.0的缺点。

1、保障范围有限

乐康一生易核版2.0仅涵盖了28种重症和3种轻症,不包括中症保障;

且轻症赔付比例只有20%,同类产品一般是30%

因此,对于希望获得更全面保障的人来说,这款产品可能不太合适。

2、可选保障较少

乐康一生易核版2.0重疾险仅提供ICU关爱金作为可选附加保障。

相比于其他产品提供的重疾多次赔付、癌症额外赔等保障选择,这显得有限。

这可能在满足个别被保人需求方面存在一定局限性。

3、缴费期限和身故责任限制

乐康一生易核版2.0只提供最长20年的缴费期限,并且与身故责任捆绑在一起。

这可能会增加经济压力,并对那些需要较长缴费期限或希望将生死风险分开保障的人来说不是很友好。

综上所述,乐康一生易核版2.0重疾险适合带病投保人群。

如若身体健康且希望可以买到保障更全面的重疾险的话,可以看看别的产品。

二、投保重疾险需要注意的事项

投保一款重疾险是一个重要决策,那么投保重疾险需要注意哪些事项呢?

1、理解保险条款和范围

仔细阅读并理解保险合同的所有条款、保障范围、免赔额、理赔条件等。

确保你清楚自己所购买的保险具体覆盖哪些疾病和风险。

2、合理选择保额

根据个人情况和需求,合理评估所需的保额。

考虑到医疗费用、家庭开支和还贷压力等因素。

确定一个适当的保额,以确保在出现重大疾病时能够获得足够的经济支持。

3、了解等待期和犹豫期

等待期指从保险生效前的一段时间,在此期间内发生的疾病通常不会得到赔付。

犹豫期指购买保险后,如果你不满意保险合同,可以选择解除合同并获得全额退款。

4、健康告知诚实准确

在投保时,提供准确、完整的健康告知信息非常重要。

不要隐瞒或故意误导保险公司,否则可能导致保单无效或理赔被拒绝。

5、考虑附加保障选项

根据个人需求,考虑是否需要附加保障选项,如轻症保险、癌症额外保障、住院津贴等,可以提供更全面的保护。

三、奶爸总结

康乐一生易核版2.0保障内容比较简单,但健康告知宽松,适合带病投保人群投保。

因此,奶爸也建议大家要及早给自己配置健康类保险,患病再投保,除了可选择的产品不多,保费还贵。

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论