买保险一般买几个险种?附不同年龄段买保险的技巧

咨询TA

咨询TA

每个人在不同年龄段承担着不同的责任和义务,面临的风险也不一样。

因此,购买保险时,考虑的重点也是不一样的,无法用一套方案应对所有风险。

今天奶爸系统地梳理了一下不同年龄段买保险的方法。

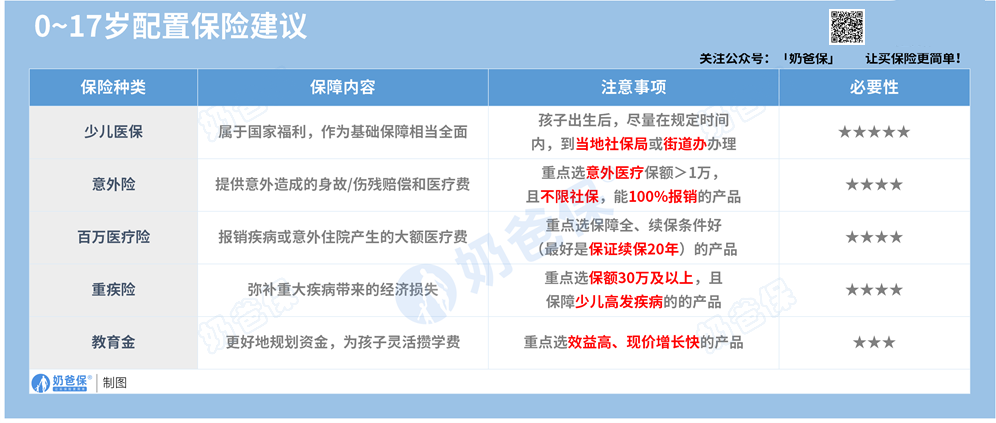

一、0~17岁买保险买哪个险种好?

孩子主要面对疾病和意外风险,奶爸建议先配置好少儿医保、意外险、重疾险和医疗险,再考虑教育金。

1、少儿医保

是国家的基础福利,从孩子出生就可以办,能够帮孩子报销一部分医疗费用,减轻我们的医疗负担。

2、意外险

可以有效应对孩子跌撞磕碰、意外车祸等大小风险。

3、百万医疗险

孩子的抵抗力差,易生病,小病小痛还能应付,就怕生大病。

而百万医疗险能够保大病和意外,像住院费、医药费和社保不能报销的进口药、特效药等等都能报销。

4、重疾险

重疾险可以一次性赔一笔钱,弥补收入损失,万一孩子生病了,爸妈也能安心照顾孩子,不怕断了收入来源。

5、教育金

如果经济允许,配置好保障型保险后,可以考虑给孩子购买教育金。

孩子幼年期参保,保单持有时间长,可以累积起不错的保单利益,可做孩子将来教育、就业创业的预备金。

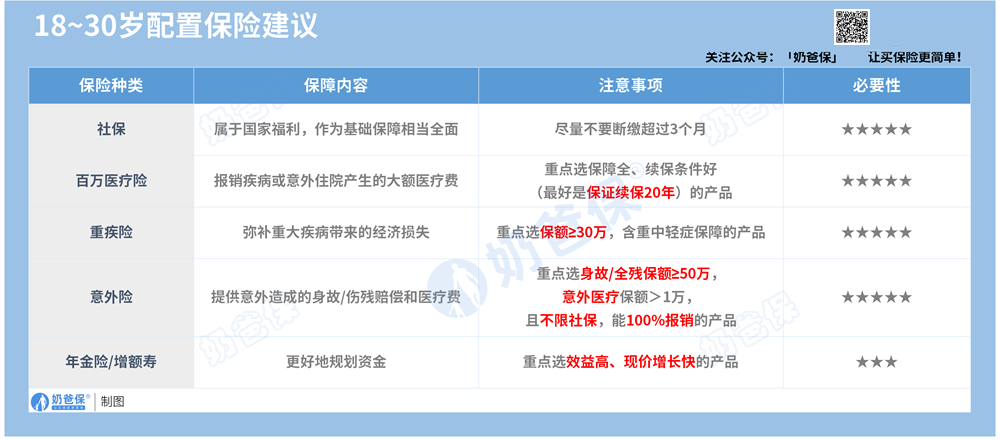

二、18~30岁买保险买哪个险种好?

这个阶段是人生重要的过渡期,多数人的收入不稳定且开销大。

买保险是为了报销患病产生高额的医疗费用,和弥补因病无法工作造成的收入损失。

社保是国家给的福利,能买则买。

我们主要来说说百万医疗险、重疾险和意外险。

1、百万医疗险

属于实报实销的保险险种,能报销实用医疗开支。

挑选时,要优先考虑以下四点:

1. 保障期限长,最好可以保证续保20年。

2. 保障全,涵盖住院医疗、特殊门诊、住院前后门急诊等保障。

3. 涵盖外购药保障,最好能100%报销

4. 附带实用增值服务

像长相安、蓝医保、金医保等等长期医疗险,都很不错。

2、重疾险

在重疾年轻化的今天,年轻人生活和工作节奏加快,加班加点是常有的事,身体也很容易陷入亚健康的状态。

隐藏在身体中的风险一旦爆发,可能会给整个家庭带来沉重的经济负担。

重疾险可以一次性给付保险金,弥补收入损失。

这个年龄段挑选重疾险,主要关注以下2点:

1. 保额高,不少于30万。

2. 保障充足,最好选轻症、中症、重症都能保的产品。预算不足时,也可以选只保重疾的,等到手头宽裕了再加保其他产品。

高性价比的成人重疾险有很多,像超级玛丽8号、达尔文7号等。

3、意外险

年轻人经常在外奔波,遭遇意外的风险也很大,因此有必要配置意外险。

挑选意外险时,注意看以下3点:

1.身故/全残保额最好不少于50万,且意外医疗保额>1万

2. 优先选0免赔、不限社保,能100%报销的产品

3. 注意投保须知,看自己的职业是否符合要求

此外,一些含猝死责任的意外险都需要健康告知,条件不算严苛,需要关注。

总的来说,百万医疗险、重疾险和意外险是最基本的险种,配齐后,可以有效防止疾病、意外风险给自己和家人带来的重大损失,应该趁着年轻,费率低给自己配备好。

已经买购健康保障的朋友,若有笔闲钱,想要攒钱、增值,亦或是用来准备婚嫁金、创业金等,可以用年金险/增额终身寿险进行财富规划。

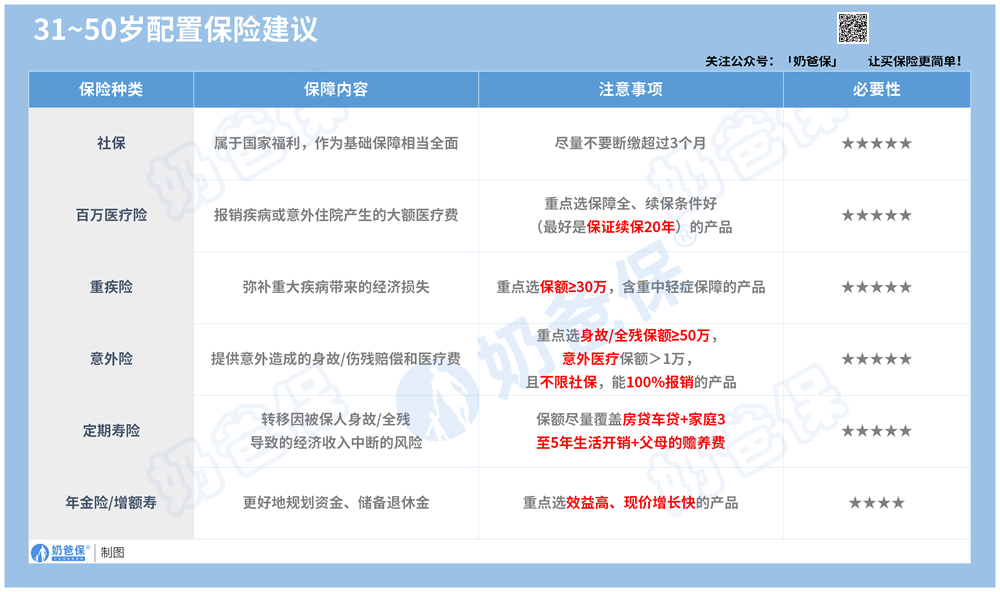

三、31~50岁买保险买哪个险种好?

大部分人都已经成家立业,虽然收入相较之前有了明显改善,但是开支也大。

像房贷车贷、孩子的学费、老人的赡养和家庭日常开销等等都是无法避免的。

这个时期配置保险应重点考虑,家庭经济支柱出了问题,如何保障家人的生活不受影响。

社保、医疗险和意外险能覆盖普通人治大病、发生大的意外时就医费,属于必备保障,应尽量配齐,且保额尽量买高一些。

重点说说重疾险和定期寿险。

1、重疾险

这个阶段身体状况尚好,保费不会过高,等过了50岁,体步入疾病高发期,就有可能出现不能投保或被限制保额的情况,因此,建议优先考虑终身型重疾险。

2、定期寿险

这个阶段的人要养家糊口,家庭责任重大,因此非常有必要买寿险。

挑定期寿险时,主要关注以下2点:

1. 保障要全,涵盖身故/全残保障的同时,性价比要高。

2. 保额应基本覆盖房贷车贷+家庭3至5年生活开销+父母的赡养费。

当然,配置完以上几类保障型险种后,可以把储备退休金、为将来体面养老做准备提上日程,此时建议配置年金险/增额终身寿险。

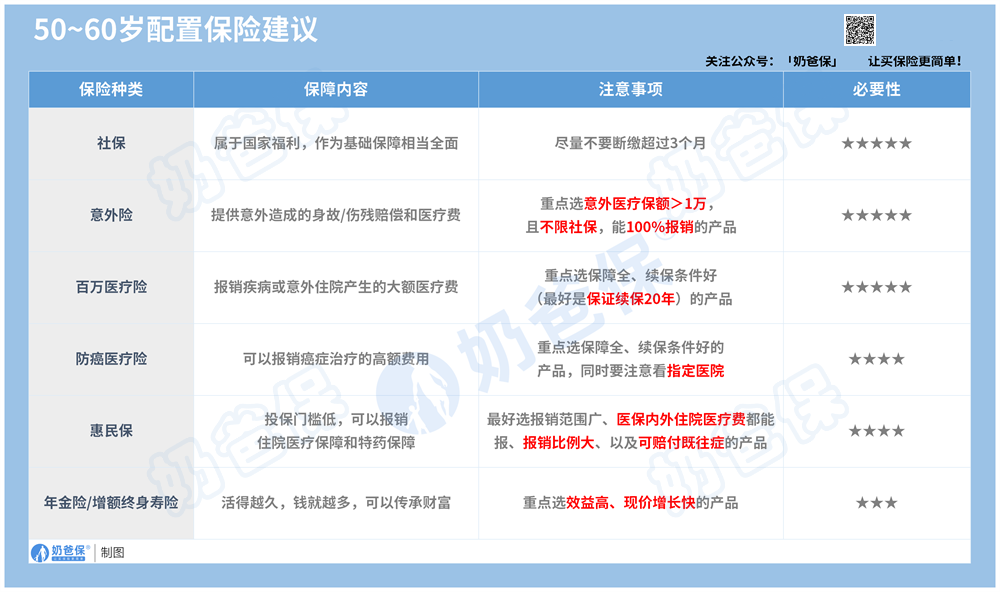

四、50~60岁买保险买哪个险种好?

临近退休,有些已经进入退休状态,健康保障和养老规划都要重点考虑。

1、意外险

中老年人的反应、身体素质都大不如前,很容易出现摔倒的情况,所以要优先给中老年人配上带意外医疗责任的意外险。

挑选意外险时,重点看2点:

1. 选意外医疗保额>1万,且不限社保,能100%报销的产品。

2. 有的产品有健康要求,要注意看投保须知和特别约定,仔细核对后再买。

2、百万医疗险

1. 如果身体还是很健康的话,建议优先选择能够保证续保的百万医疗险。

2. 身体不太好、买不了百万医疗险的,可以考虑防癌医疗险、惠民保。

奶爸提醒大家,投保时一定要注意健康告知:

找到体检报告、病历等资料,仔细核对之后再买,防止后期出现理赔纠纷。

3、重疾险

虽说这个阶段罹患重疾的概率变大,非常有必要配置重疾险。

不过保费比较贵,能买到保额也不高,容易出现保费倒挂的风险,不怎么划算。

因此,如果有配置重疾险的需求,建议在50岁之前赶紧买。

4、定期寿险

50岁以上已经退休或临近退休,不是家里的主要经济来源,此时买定期寿险保费也比较高,因此一般不用再配置。

5、年金险/增额终身寿险

尤其是50岁出头,适合配置增额终身寿险和年金,做养老金储备。

购买时,应尽量缩短缴费时间,这样增值的时间相对长一些,保单利益也更高。

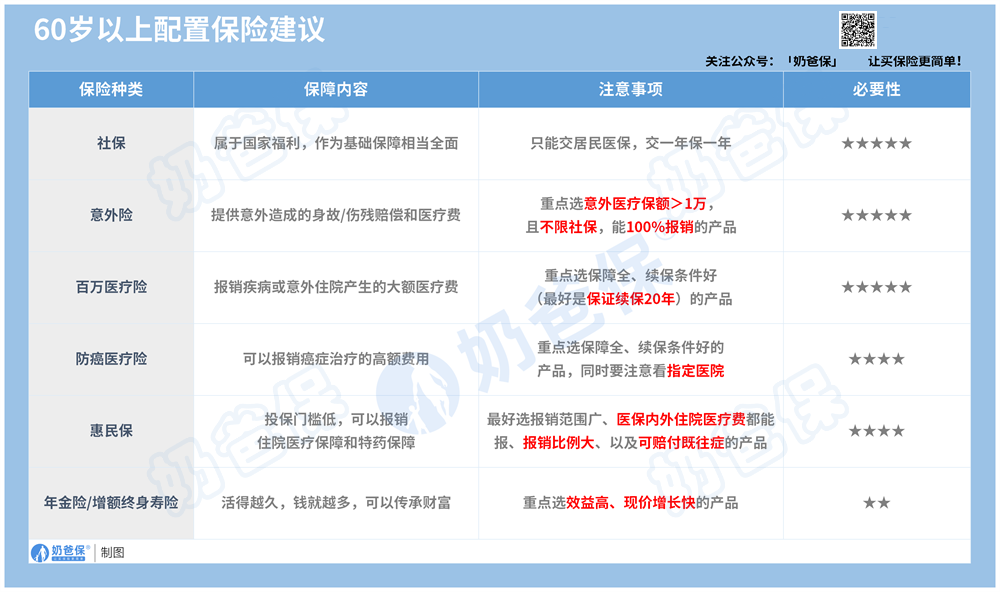

五、60岁以上买保险买哪个险种好?

超过60岁,罹患疾病的风险增加,可以选择的保险也不错,加上保费也贵。

也从年轻时候的“人挑保险”,变为了“保险挑人”。

保险配置方面,奶爸给出的建议如下:

意外险:中老人很容出现摔伤等意外,能买则买。

防癌医疗险:60岁以上的老人买百万医疗险比较困难,可以尝试防癌医疗险,能报销癌症治疗的高额费用。

惠民保:如果百万医疗险和防癌医疗险都买不了,可以考虑惠民保。

重疾险:这个阶段,能买的重疾险非常少,且保费很贵,一般不建议买。

年金险/增额终身寿险:此时配置有点晚,但有财富传承的需求,也是可以买。

六、奶爸总结

配置保险是一个的“技术活”,处于不同的人生阶段,挑选保险时的重点也不同。

建议大家结合自身实际情况,合理搭配保险险种,给自己最大限度的保障。

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论