2024年开门红理财险收益排名,涵盖23款热门大公司和线上产品

咨询TA

咨询TA

保险理财产品的特点在于安全稳健性强,提前锁定未来十几年的收益情况,常见的保险理财产品有增额终身寿险和年金险。现在保险市场上很多保险公司都推出了增额终身寿险和年金险。接下来我们分别来了解下线上保险产品和线下保险产品的收益情况。

一、增额终身寿险的收益情况

1、线上投保的增额终身寿险

线上投保的增额终身寿险产品有不少,我们来看下线上这类产品的收益情况对比。具体如下:

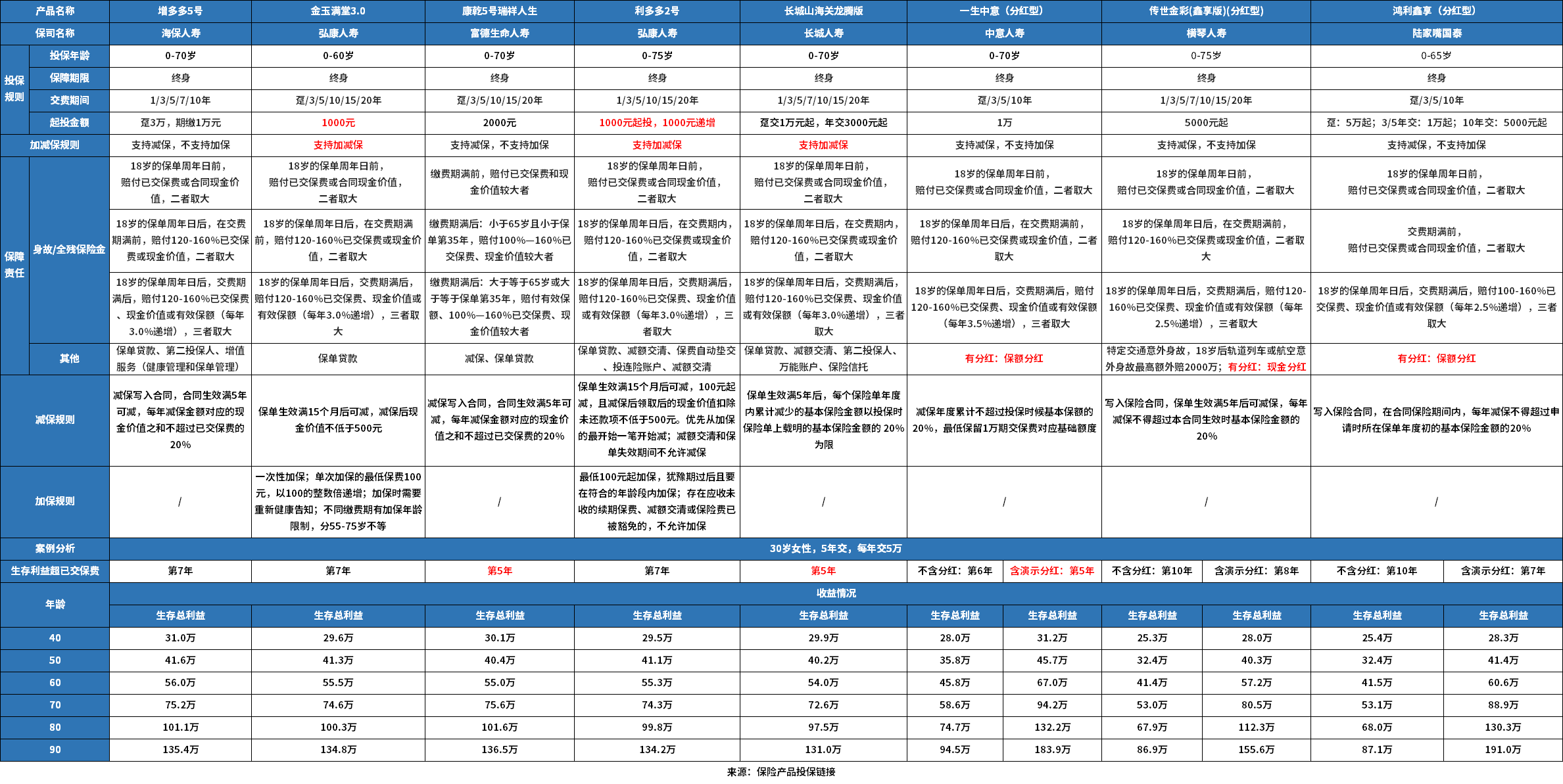

从上面表格中可以看出来,线上投保的增额终身寿险产品主要有两大类,一大类是普通的增额终身寿险产品,另外一类是分红型增额终身寿险。

其中普通的增额终身寿险产品的收益排行,在同样为30岁女性投保,5年交,交5万的情况下,不同年龄段的收益情况排名有不同:

40岁的时候是:

第一:增多多5号的收益总利益是31万;

第二:康乾5号的收益总利益是30.1万;

第三:长城山海关龙腾版的收益总利益是29.9万;

第四:金玉满堂3.0的收益总利益是29.6万;

第五:利多多2号的收益总利益是29.5万。

50岁的时候收益排名有不同,如下:

第一:增多多5号的收益总利益是41.6万;

第二:金玉满堂3.0的收益总利益是41.3万;

第三:利多多2号的收益总利益是41.1万;

第四:康乾5号的收益总利益是40.4万;

第五:长城山海关龙腾版的收益总利益是40.2万。

60岁的时候收益排名有区别,从高到低的收益排名是:增多多5号、长城山海关龙腾版、金玉满堂3.0、利多多2号和康乾5号。

70岁的时候收益排名,从高到低的收益排名是:康乾5号、增多多5号、金玉满堂3.0、利多多2号和长城山海关龙腾版。

90岁以及80岁的时候收益排名与70岁的一致。

另外,分红型的增额终身寿险在表格中入选的主要是3款,这类产品与普通的增额终身寿险不同,带有红利,只是红利不确定的,从两个方面来看,一个是保证收益,也就是不含红利情况下的收益,另外一个是含有演示红利的情况,这两种情况下的收益表现不同。

我们先来看下不含红利的情况,也就是保证收益的情况下,比普通的增额终身寿险的收益要低写。单独看着三款的整体收益排名,从高到低分别是一生中意分红型、鸿利鑫享分红型、传世金彩鑫享版分红型。

若含有演示分红的,这三款产品的整体收益与保证收益下的产品排名一致,从高到低分别是一生中意分红型、鸿利鑫享分红型以及传世金彩鑫享版分红型。另外,含有分红的情况下的收益整体表现高于不带分红的普通型增额终身寿险。

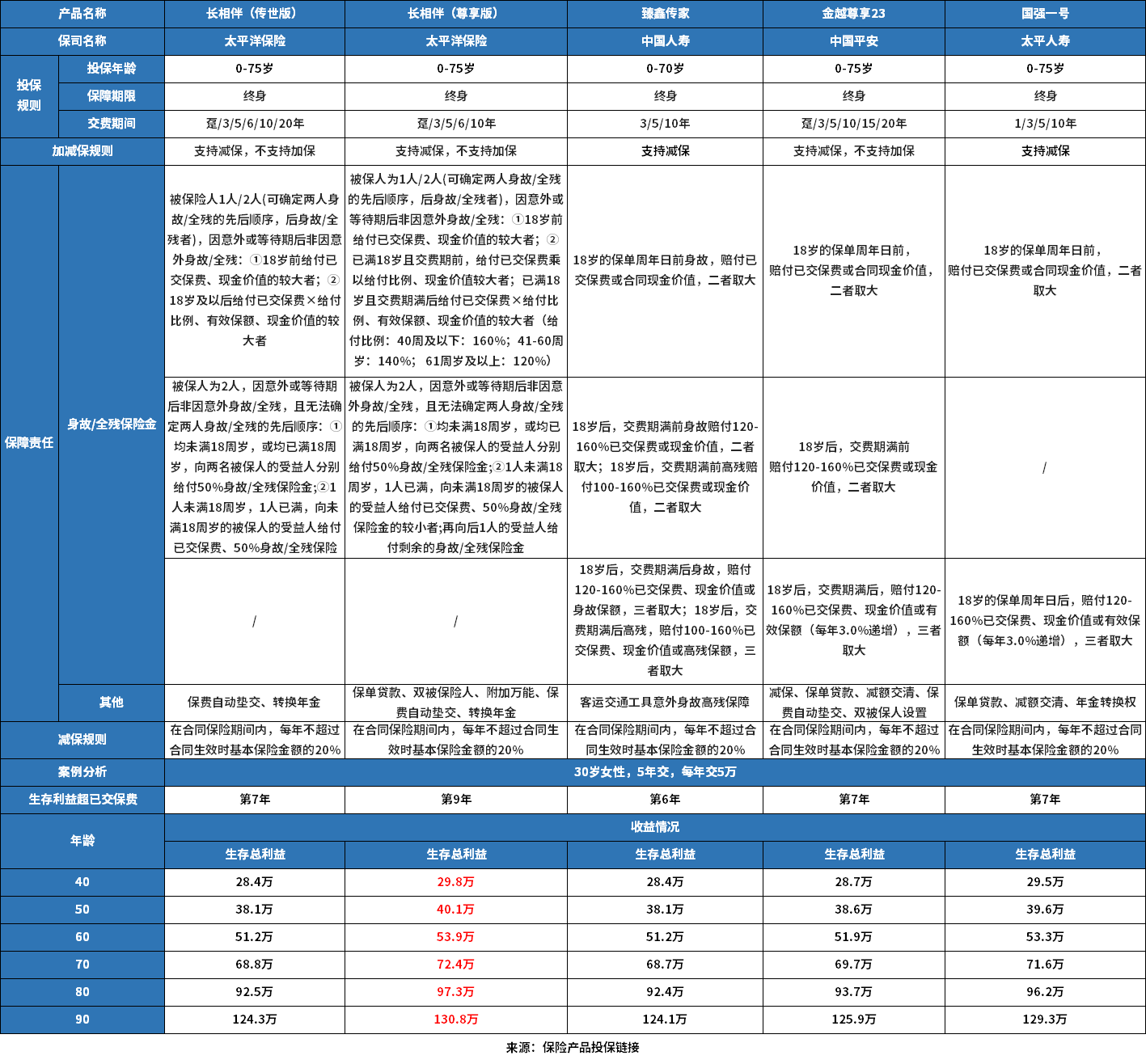

2、线下保险公司产品的收益情况

了解了线上产品的整体收益情况,为了更好的了解清楚,我们在同样条件的情况下,来看下线下耳熟能详保险公司所推出的产品,如下:

从上面表格中,我们可以看出来线下传统保险公司产品的收益高低情况,这几款产品中收益表现最高的是长相伴尊享版。

在40岁的时候,其产品收益排名如下:

第一:长相伴尊享版的总收益是29.8万;

第二:国强一号的总收益是29.5万;

第三:金越尊享23的总收益是28.7万

第四:臻鑫传家和长相伴传世版的收益是28.4万。

50岁、60岁、70岁、80岁以及90岁的时候前面三名的收益排名,从高到低分别是长相伴尊享版、国强一号和金越尊享23,在70岁、80岁以及90岁的时候长相伴(传世版)的收益相对比臻鑫传家更高。

不过整体的收益与线上产品相对比,线下产品的整体收益相对偏高。

二、年金险的收益情况

年金险与增额终身寿险不同,年金险是按照约定年龄来进行收益领取的,生存总利益以及年领取的金额是在挑选这类产品大家所关心的。

保险市场上有不少热度比较高的年金险,我们具体来看下:

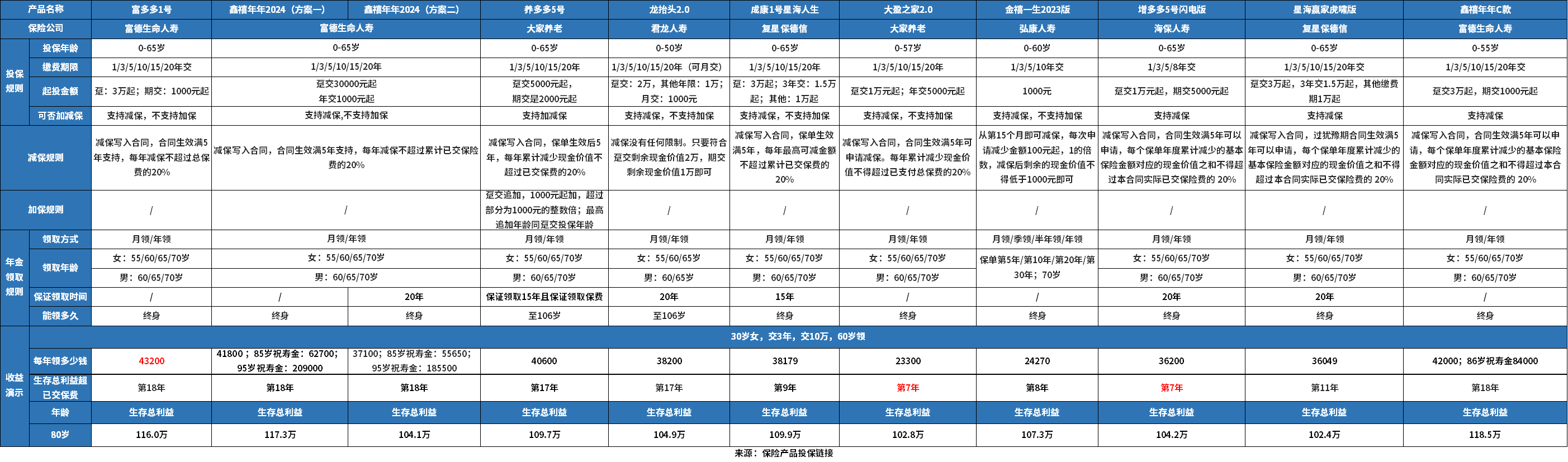

1、先从线上较为热门的产品来了解下,表格如下:

从上图可以看出来,这些养老年金险的收益从高到低分别是:

排名第一的是:鑫禧年年C款,到80岁的生存总利益是118.5万,另外年领取金额是42000元,86岁的时候还可以领取一笔84000元的祝寿金。

排名第二的是:鑫禧年年2024方案一,80岁的生存总利益是117.3万,年领取金额是41800元;在85岁可领祝寿金62700元;95岁祝寿金可领209000元。

排名第三的是:富多多1号,80岁的生存总利益是116万,年领取金额是43200元。

排名第四的是:成康1号星海人寿,80岁的生存总利益是109.9万,年领取金额是38179元。

排名第五的是:养多多5号,80岁的生存总利益是109.7万,年领取金额是40600元。

排名第六的是:金禧一生2023,80岁的生存总利益是107.3万,年领取金额是24270元。

排名第七的是:龙抬头2.0,80岁的生存总利益是104.9万,年领取金额是38200元。

排名第八的是:增多多5号闪电版,80岁的生存总利益是104.2万,年领取金额是36200元。

排名第九的是大盈之家2.0,80岁的生存总利益是102.8万,年领取金额是23300元。

排名第十的是星海赢家虎啸版,80岁的生存总利益是102.4万,年领取金额是36049元。

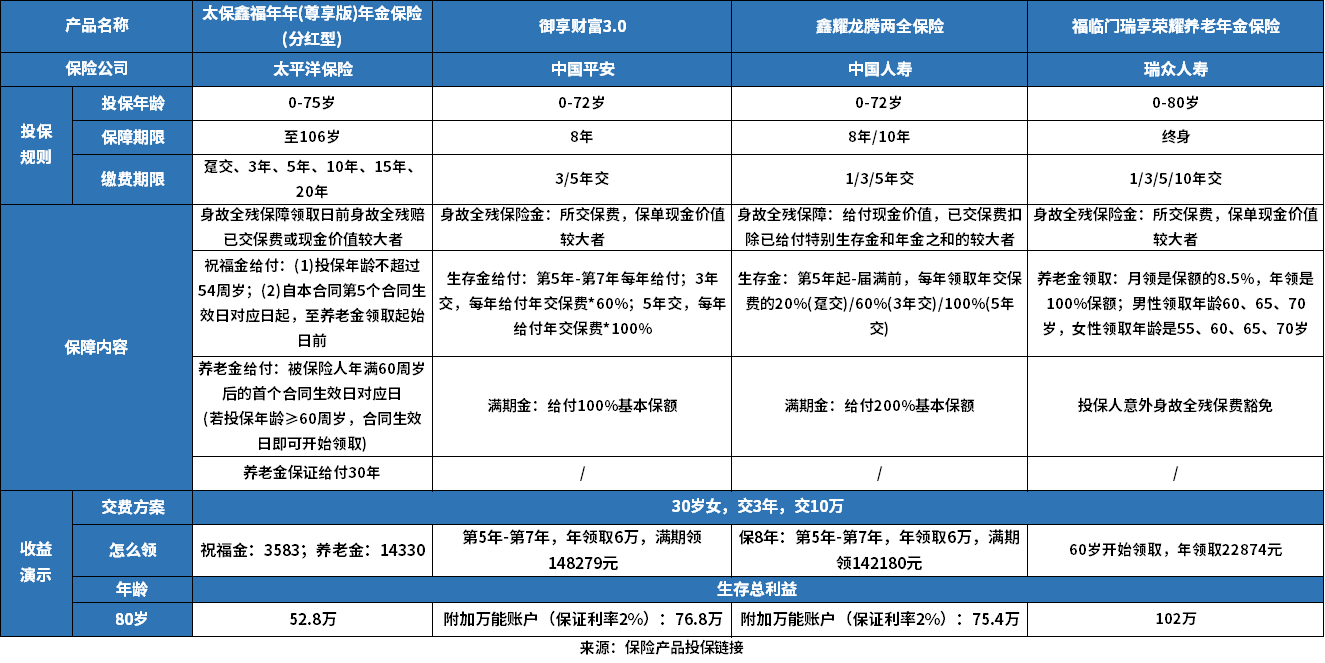

2、线下保险公司热门的产品

通常线下保险公司产品的形式多样化。有的产品是最早可以从第5年开始领取;有的产品可以通过附加万能账户的方式,让资金二次增值,主险的保险期限相当较短;还有的是属于两全类型的,通过附加万能来让自己继续增值;还有的产品保障终身,从约定领取年龄开始进行领取,具体如下:

从上面表格可以看出来,由于产品类型有不同,情况也是各不相同的。

瑞众的福临门瑞享荣耀养老年金险是一款保终身的,最早可以从55岁开始领取的养老年金险,到80岁的收益是102万,这是确定可以到手的收益,属于这四款中收益最高的。

平安的御享财富3.0和鑫耀龙腾两全险附加万能账户的情况下,按照保底利率2%,御享财富3.0的收益高于鑫耀龙腾两全险。但是万能账户实际结算利率与公司经营状况相关,可能高于保底利率,并不固定。

太保鑫福年年尊享版年金险,在不含分红的情况下,若30岁投保,可以从第5个保单年度开始领取,到80岁的生存总利益是52.8万,这是在没有任何的其他的资金增值的情况,仅靠现金价值和累计领取金额的总和,在这四款里是最低的。毕竟其他是属于不确定的收益,分红是与公司经营情况相关的,并不能确定。

好了,对于线上和线下保险公司的关于增额终身寿险和年金险产品对比就介绍到这里了,希望对大家有所帮助。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论