深度分析:太保少儿超能宝3.0

咨询TA

咨询TA

宝贝的健康的成长,一直是父母关心的重心。但疾病来袭时,许多事情并不是人为就能控制。

太平洋人寿是一家全国网点覆盖率极强的保险公司,寿险行业在国内保险领域处于领先地位,旗下儿童健康保险最有名气的就是少儿超能宝3.0。

这款产品,针对严重威胁小儿生命白血病实施双赔保额+退还保费,并且满期返1.5倍保费,符合不少宝爸宝妈为孩子选择保险标准。交10年保30年的少儿超能宝3.0,短板体现在前期投保费用高,投保人豁免不全等四大问题上。

和同类产品比较,在日常用的最多的附加医疗险、投保人豁免都有值得注意的细节,本期产品看点:

1、少儿超能宝3.0与同类儿童重疾险优势比较分析

2、少儿超能宝3.0四大主要缺陷分析

一、与同类少儿重疾险优势比较:

目前较为有热点,保30年且兼顾满期金返还的少儿重疾险,最突出的两款分别是平安少儿爱满分与泰康全能宝贝计划;

通过立见成效的对比方式,少儿超能宝3.0的短板与亮点都能展现,先看下三款产品的基本信息:

如图所示,这款产品与同竞产品对比,优势还是非常突出的:

1、重疾与少儿特疾赔付多

①重疾种类与赔付角度:

重疾种类就不说了,已涵盖了保监会规定的25类疾病,多出的75类,已足够;

最重要的则是赔付方式,假设父母为0周岁孩子投保100万元,5岁时患上了大病,赔付如下:

少儿超能宝3.0:赔保费+已交保费;则赔100万+【保费10200元/年*已交5年】=1051000元;

平安爱满分与泰康全能宝贝只赔付保额,则100万元。

②少儿特定疾病赔付角度:

少儿超能宝3.0核心重点体现于15类少儿特定重疾双倍赔+退还保费,覆盖了少儿高发的白血病;

在少儿保障针对性上比平安爱满分与泰康全能宝贝要略强一些。

2、保费返还较多:

虽然这三款少儿保险均属于满期返还型产品,但若0周岁男宝宝,投保100万元保额,分10年交,保30年的话,满期金到手差距较大:

平安爱满分:9000元/年*10年*1.5倍=135000元;

泰康全能宝贝:10350元/年*10年*1.2倍=124200元;

少儿超能宝3.0:10200元/年*10年*1.5倍=153000元;

这款产品因每年交费较高,因此满期到手的保障较高,也属于一大亮点。

二、少儿超能宝3.0主要四大缺陷分析

1、附加医疗险有短板

针对体弱多病的孩子来说,附加医疗险的作用有时候往往强于重疾险;它能报销日常住院与意外住院,并不如重疾险条款那样苛刻,理赔门槛很低。

众所周知,0-5岁之内的孩子体抗力弱,经常生病住院也是常有的事情,这款主险的附加医疗险主要的缺点在于不保证续保;很怕慢性病,对于孩子来说次年有可能拒保,不能进行后续报销。

2、交费期限不灵活

这款产品属于典型的交10年保30年的定期返还型重疾险,这类保险有个比较大的不足,灵活性不够;并不如同类产品爱满分与全能宝贝那样可选择15年交费。

本身这款产品在三者中交费属于较高的,其他两款产品选择15年交费会更便宜,每年投入成本更低,获取相同的保障,起到以小博大的效果。

3、投保人豁免不全

投保人豁免,这项功能可用于夫妻互保,或者家长为孩子投保。

在父母为宝贝投保时,这项保障尤为关键,目地是为了双亲倘若遇到不幸,未成年的宝贝保费不用交纳,还能够得到充足的保险庇护。

真正意义上的投保人豁免是失能、轻症、重疾、身故全部覆盖,但少儿超能宝3.0还是存在不足的,只能称之为“半豁免”,不提供轻症豁免权益。

4、成年人身故不足

孩子成年以后,万一身故只赔保费,不赔保额,这是这类产品的共同缺陷;

这三款保险产品做的最好的则是泰康全能宝贝,18岁之后赔保额。

但超能宝3.0和爱满分对于成年后的身价保障是不够的。

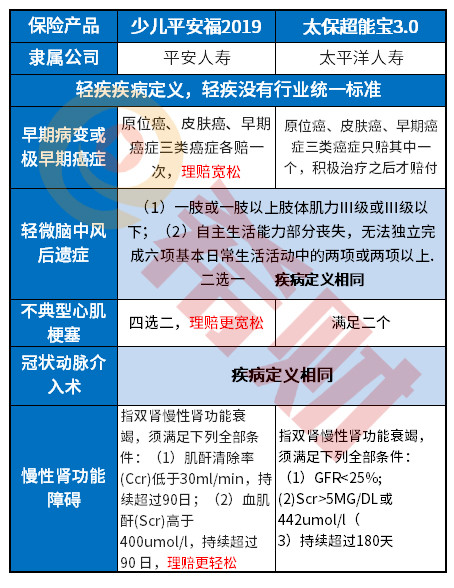

5、高发轻疾有缺失

虽然轻疾在行业内没有统一标准,但是依据重疾赔付最多6类相对应的轻疾来看,分别是【早期病变或极早期癌症】【轻微脑中风后遗症】【不典型心肌梗塞】【冠状动脉介入术】【慢性肾功能障碍(尿毒症的保障)】,

但在早期病变、不典型心机梗塞、慢性肾功能障碍上比其他产品赔付门槛要高。

高发轻疾定义宽松,理赔门槛低,这样的产品性价比更高,疾病定义考验医学知识和保险专业知识。

详见图:

产品总结:太保超能宝3.0是太保儿童保险中的王牌,优劣势比较突出,未成年保障特别好,15类少儿疾病双赔+退还保费,加上百万医疗险乐享百万2019有垫付住院费用,特别合约间接承诺续保,大病保的很好。只是交费比较高,成年之后身价保障有缺口,保障期限比较短,不能覆盖人生更风险阶段。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论