深度分析:长保福星尊享版评测

咨询TA

咨询TA

“罹患大病不等于绝症,但大病等于花钱”。这也就解释了为什么越来越多的人都纷纷在意重疾险的原因了。

长保福星尊享版是中宏保险公司针对少儿研发的保障型产品,轻重症保障足,不仅采取了儿童高发的白血病叠加赔付原则,还可附加恶性肿瘤赔保额的权益,但也要宝爸宝妈掏出不少的银子,勒紧裤腰带……….

与其给孩子最好的,不如给宝贝合适的。那么,长保福星尊享版值得父母掏银子购买吗?

本期产品看点:

长保福星尊享版与同类产品对比优势解析

长保福星尊享版必须留意的细节分析

产品定位和投保特色分析

一、长保福星尊享版与同类产品对比优势分析

重疾多赔且少儿高发的白血病叠加赔付属性的产品莫过于---人保的无忧人生至尊版了,它与长保福星尊享版有不少相似的优点,通过对比来看看两款产品基本信息:

亮点一:杠杆运用好

长保福星尊享版和无忧人生至尊版一样,最长能30年交费,杠杆原理运用得好,但是长保福星尊享版的费率不低,同样的保额前提下,每年多出10%上下的支出:

亮点二:血癌额外赔付+附加恶性肿瘤险双赔

重疾产品覆盖叠加赔付的约定时,往往给人加量不加价的好感。能给付的越多,总是不排斥的。

国内发病率最高的大病是癌症,因此,这款少儿专款专用不仅可附加恶性肿瘤赔保额的条款,且幼儿高发的血癌能额外赔付50%,设计点结合国情。

亮点三:成年后的身价保障好

身故保障,在儿童阶段来说,通常都是赔付保费/**倍保费,又或者在保费与现价取大,往往都不会太高,其实这些都不足为奇,毕竟保监会有明文规定做出了限制。

不过成年之后的身故保障,往往是代表了成年人,特别是家庭经济支柱的责任感,长保福星尊享版在18岁之后身故赔付有些特色,在保费、保额和现金价值三者取大,极大可能赔保费或者现金价值,保证本金妥妥都在。

二、长保福星尊享版不足之处

(1)无附加投保人豁免

为孩子投保,根本不用纠结附不附加投保人豁免,的确有必要。正常情况下,投保人的轻症/重疾/身故/失能豁免,才是实质意义上的投保人保费全豁免,缺一不可。

这款产品并不提供投保人豁免功能,不失为一种“遗憾”。

(2)轻/重疾存在缺点

轻疾方面:

轻疾有年龄限制:市场上不少主流的终身重疾险,在轻疾保障内容上都是承保一生,不过,长保福星尊享版只保到70岁,有年龄限制.

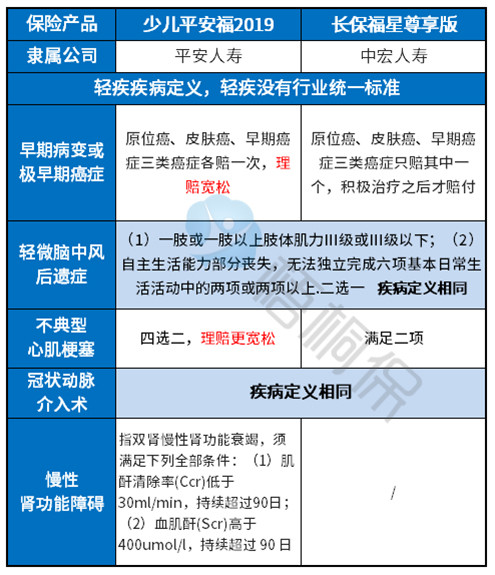

部分高发轻疾缺失:虽然轻疾在行业内没有统一标准,但是依据重疾赔付最多6类相对应的轻疾来看,分别是【早期病变或极早期癌症】【轻微脑中风后遗症】【不典型心肌梗塞】【冠状动脉介入术】【慢性肾功能障碍(尿毒症的保障)】,长保福星尊享版缺少慢性肾功能障碍(尿毒症的保障)。且其他的疾病也比同类产品要严格一些:

高发轻疾定义宽松,理赔门槛低,这样的产品性价比更高。

重疾多赔分组不科学:孩子的一生非常长,不确定因素很多,不幸罹患大病,发生第二次疾病的可能并不是等于0,但绝大部分理赔还是集中在恶性肿瘤上,因此不少分组多赔的重疾险把癌症单独列为一组,其他高发重疾发布在各组,赔付人性化。

但长保福星尊享版却并不是这样做的,高发癌症并未单独分组,A组27类,赔付完恶性肿瘤后,其他26类疾病全部直接失效。

(3)无附加医疗险

日常运用最多的并非重疾险,而是医疗险,作为附加险种,它有效地补充了重疾理赔门槛高的短板,通常这类险种有着小病一律可赔、0免赔额等特性。

长保福星尊享版不能附加一般住院医疗险,也没有突出的百万医疗险,因此,用户健康保障是存在漏洞的,后期需要关注附加住院医疗。

产品点评:长保福星尊享版费率不低,当然血癌额外赔+恶性肿瘤双赔也有亮点,但综合整体素质来看,短板不少,交费高、大病分组不如意无法体现多赔的实质意义,在无附加医疗险支撑情况下,宝爸宝妈为孩子投保价值含义其实并不太大。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论