分析:国寿鑫享金生年金保险A款

咨询TA

咨询TA

中国人寿是中央管理金融企业,俗称中管企业,一直以来寿险保费收入稳居行业第一,在保险市场具有重要地位,2017年年报净利润323亿,其保险理财产品不敢说收益有多高,但是肯定可以用一个“稳”来形容。

国寿2019年开门红理财主打鑫享金生A和B两款年金保险,保15年,A款收益稍高一点,从第五年开始返钱,每年有分红,搭配新的鑫尊宝万能账户庆典版,符合当前年金保险的典型特征。

本期产品分析

1、开门红理财产品的一般收益规律

2、国寿鑫享金生和鑫享鸿福收益对比

3、鑫享金生A款和其他公司对比

4、鑫享金生A款投保策略

一、保险理财产品的一般收益规律

开门红各家公司都有保险理财产品,让人目不暇接,大家都宣传说自己的产品好,消费者也是看花了眼,不知道如何辨别,更不知道如何去选。之前说开门红理财产品不论哪家公司,有两种类型:

第一种是高端理财。限定时间内投保,有投保金额要求,一般10万起投,往往需要去抢,现金价值高,回本块,一般年交10万,交3年,第三年交完费就已经回本,这里的回本是指生存总利益已经接近或超过累计保费,意味着退保也不会有损失。

第二种是一般理财。这种一般投保限制少,同样交费10万,交3年,要8-9年才能回本,甚至更长时间,收益自然无法与高端理财相比。

注意:这是按照中档分红和中档万能4.5%利率来测算,很多保险公司目前万能利率达到5%以上,但是从长远来说,还是按照4.5利率测算比较靠谱。

二、国寿鑫享金生A款和国寿鑫享鸿福对比分析

鑫享鸿福已经上市有一段时间,那么这款年金保险跟开门红理财产品有什么区别呢,通过对比看下:

通过对比看到,鑫享金生A款明显收益要相对高一点,但是高的不是很多。

区别一:万能账户设计不同

鑫享金生A款年交保费超过10万,可以附加鑫尊宝庆典版万能账户,既可以领取,又可以追加。

鑫享鸿福附加的鑫尊宝AB账户,是分开的,每年年金进入A账户;追加保费进入B账户。这种设计不利于万能账户复利增值,造成整体收益不利。

区别二:身故赔付不同

鑫享金生A款,身故赔保费,其他公司一般是赔保费和现金价值取大者;鑫享鸿福身故赔保费和现价价值取大者,但是要扣掉已经返还的年金。身故赔付都不太令人满意。

三、鑫享金生A款和其他公司同类产品对比

通过拿人保寿险尊赢人生来进行比较,尊赢属于典型的高端理财,交10万,存3年,交完费就已经回本,通过收益对比,可以马上判断这款鑫享金生A款收益如何,具体如下:

通过对比看到:

鑫享金生A款明显收益要低于尊赢,所以国寿鑫享金生A款肯定不属于高端理财。

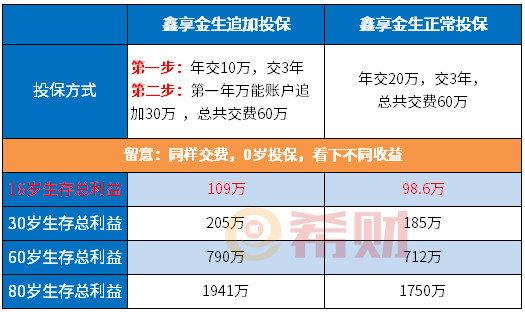

四、鑫享金生A款投保策略

可以看到同样交费情况下,同一种产品不同投保策略:

1,投保收益上看

0岁投保,交3年,同样交60万,同样情况下

到16岁,通过追加万能账户方式,收益多10万左右

到30岁,通过追加万能账户方式,收益多20万左右

到60岁,通过追加万能账户方式,收益多78万左右

到80岁,通过追加万能账户方式,收益多191万左右

2、从资金灵活性上看

鑫享金生只保15年,在这15年里

通过正常投保,大部分钱都买了主险,需要资金只能通过保单现金价值贷款的方式才能拿出来急用。

而通过追加投保,有一般以上钱直接进入万能账户,随时可以存取,资金更灵活,但是一定要留意前6年存取收取一定手续费。

需要注意的是:

1、鑫享金生A款没有对外公布现金价值,无法判断生存总利益,投保时索要计划书时看下现金价值了解一下,看看生存总利益是不是第9年回本。生存总利益=现金价值+万能账户价值(分红和生存金累计)

3、国寿过去的理财产品附加的万能账户收益情况:

鑫尊宝A万能账户:(维持在5%左右,比较高)

鑫尊宝B万能账户:(收益维持在4.5%,高低波动)

总结:保险理财收益基于未来预测,其分红和万能账户收益,即使是大公司,也存在不确定,收益分为低档、中档4.5和高档6%。按照中档预测比较中肯。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论