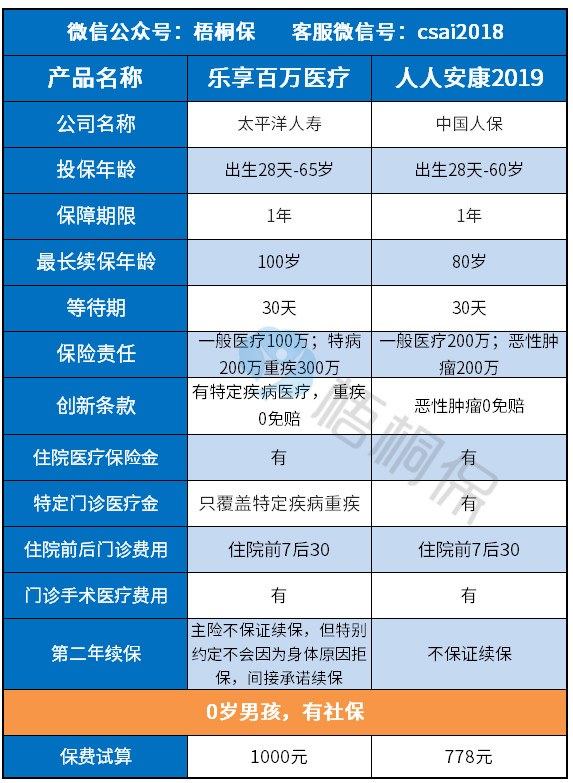

对比:太保乐享百万医疗和人保人人安康2019

咨询TA

咨询TA

癌症或者是重疾0免赔,在保险精算师在设计百万医疗险产品的过程中来说,一万元的免赔额远远要比百万的保额更值钱,赔付无门槛,意味着保险公司发生理赔风险更高,对于消费者来说是一本万利的事情。

太保乐享百万医疗和人保人人安康2019都是癌症或重症0免赔,承保责任全的高免赔医疗险,每年几百元撬动百万保障,还能报销自费药,说到最受欢迎的险种,这类百万医疗险必然算一个。

那么,两款产品都是出自“老字号”太保和人保麾下,哪款更值得消费者投保呢?本期关注两款产品在免责细节、续保审核、费率、承保细节、创新条约的不同,谈一下各自优劣势。

一、先看基本信息对比:

区别一:续保审核不同

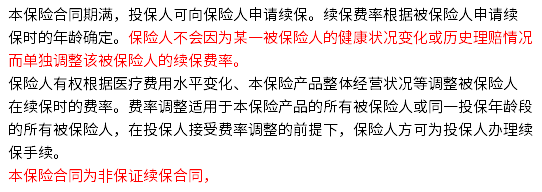

人保的人人安康2019明确说明为非保证续保的产品,但是对于下一年度续保审核问题没有明确的规定,这样保险公司发挥的空间很大,消费者需要留意续保规则:

太保乐享百万医疗,虽然主险关于续保规定是年年审核,但是后续附加了一张【特别约定】保单约定说明:“续保不受被保人上一年保险期间该险种理赔情况影响”,翻译过来是间接承诺可以续保的,消费者需要关注后期投保是否有此类特别约定,其详情如下:

区别二:承保责任细节上

对于有可能产生就诊医疗费用的有四个方面,依次为住院医疗、特定门诊、住院前后门诊、门诊手术医疗四个方面,这四个方面人保人人安康保的很齐。

虽然乐享百万医疗也覆盖了四个保障责任,可是对于特定门诊中只覆盖了特定疾病重疾,没有包括一般医疗和特疾医疗。很多高血压、精神疾病、乙肝等属于特殊门诊疾病,但并不属于重疾,意味着看特殊门诊是不赔的,所以这款医疗险是在承保责任还是有需要留意的地方。

区别三:创新条款上

(1)免赔额上:两者对于免赔额都有创新条款,但是具体的内容不一致。人人安康2019有癌症0免赔,太保乐享百万医疗是重疾0免赔,重疾覆盖了癌症,因此从理论上来说,太保乐享百万的免赔额设计更为人性化。

(2)住院垫付功能:人保人人安康百万医疗险没有说明有住院垫付属性,但乐享百万有此功能,加上太保在全国网点足够多,不仅代垫时效上更方便,而且对于缓解大病患者经济负担起到一定的帮助,是非常有利的。

区别四:免责细节不同

太保乐享百万在免责上对职业病、特定传染病和地方病不赔,条款为:

不赔付的范围比较广,细节了解一下:

(1)特定传染病:分为甲、乙、丙三类,覆盖面积很广泛,如流行性感冒、流行性腮腺炎、风疹、急性出血性结膜炎、百日咳、白喉、新生儿破伤风等等。

(2)地方病:地方性甲状腺肿、地方性氟中毒、龋齿病、克山病、大骨节病等;

(3)职业病:由于职业引起的皮肤病、接触性皮炎、苯所致白血病等等。

人人安康2019的免责范围也不少,对于发生在合同120天内的扁桃体腺、甲状腺、疝气、女性生殖系统疾病的检查与治疗不赔,此外对于宫外孕、职业病也是不赔的,详情为:

区别五:费率的差异

“老人和小孩”保障上,任何百万医疗险费率都很高,毕竟孩子器官发育不成熟,发生疾病跑医院的情况多,加上老人身体机能逐渐退化,跑医院也是常事。但乐享百万医疗险的整体费率高于人人安康2019,详情如下:

1、续保

人人安康2019非保证续保,且续保审核模糊,而乐享百万医疗虽然主险不保证续保,但后续出了一张特别约定,间接承诺续保,消费者投保时关注一下特别约定是否有。

2、创新条款

人人安康2019有癌症0免赔,乐享百万是重疾0免赔,加上有医药费代垫功能,依托于太平洋人寿网点多,在创新条款上有一定优势。

3、免责范围上

两者在免责细节上都不合理的约定,但乐享百万涉及的免责范围更多一些。

4、价格上

太保乐享百万的价格较人人安康2019要贵,费率不低。

产品点评:人保人人安康2019虽然对于癌症患者理赔门槛友好,医疗保障也全面,可是在续保审核问题上,免责细节上存在这较为明显小细节问题不容忽略,投保时需要认真斟酌。

太保乐享百万2018版,责任除外细节里牵扯范围多,是要留意的部分,但有代垫医药费属性,加上间接承诺续保,是有一定投保价值的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论