增额终身寿险是当前热门的理财保险险种,相对于定额终身寿险而言,增额寿险保障期限终身,每年保额和现金价值按照固定年复利增值,可以跑赢通货膨胀,保险利益写入合同,在消费者找不到更好的理财产品的情况下,增额寿险的优势进一步扩大,是居民用于教育、养老和财富传承的不二选择,那么2022年增额终身寿险哪家好呢?

本期话题:

1、怎么判断一款增额寿险好不好?

2、2022年增额终身寿险哪家好?

3、日常增额寿险投保小技巧

一、怎么判断一款增额寿险好不好?

作为理财保险日常关注的点都是安全性和收益高低,增额寿险收益已经写入合同,不是预期收益,加上保险公司不会轻易倒闭,安全性不是问题,关键是在收益高低上看。看一款增额寿险看三点:

1、看回本时间

通常增额寿险现金价值等于所交保费时,现金价值就是退保金,此时退保意味着无经济损失,现金价值高,意味着保单贷款额度高,资金灵活,而且现金价值高的产品普遍长期收益都很高。增额寿险趸交或三年交,第五年能够回本,意味着现金价值就很高。

2、看20年生存总利益

保额增长情况不是看保额3.5%或3.8%,而是看20年生存总利益,增额寿险选择趸交或3年交费,现金价值到了第24年能够翻一番,就算可以,如果21年或22年翻一番,就算很高,比如三年交费,年交5万,第24年时现金价值达到30万,那么这款产品就算比较好。

3、看减保领取规定

增额寿险可以通过减保变现,用于教育或养老,而怎么领取和领取金额限制也很重要,有的产品宣传上说可以支持减保,甚至将减保写入合同,看是否有减保服务以及减保的金额和次数要求。

增额寿险一般回本以后,现金价值和保额金额相等。

二、2022年增额终身寿险哪家好?

从回本时间、20年生存总利益、减保规定来看,下面举几个例子,看看增额终身寿险产品哪家好:

1、综合指标比较好

比如:弘康金玉满堂2.0增额寿险

从回本时间看:选择趸交,第五年回本;选择三年交第六年回本;选择五年交费也是第六年回本;选择十年交费第十年回本;选择十五年交费第13年回本;选择二十年交费,第十六年回本

从生存总利益来看:一次性趸交,第21年就能翻一番,长期收益在增额寿险中属于顶流的存在;看利益演示:

支持减保领取,第15个月开始可以减保,减保金额100元起,减保后现金价值不低于500元。

2、减保规定宽松

比如:国联人寿康乾1号益利多青春版

选择三年交费第7年回本,24年翻一番,在增额寿险中长期收益也是比较高,加减保规则写入合同,减保后最低保费≥2000元,没有减保次数、减保时间和金额限制。

看看30岁男性,年交10万,交3年的预期利益演示:

3、回本快收益高的

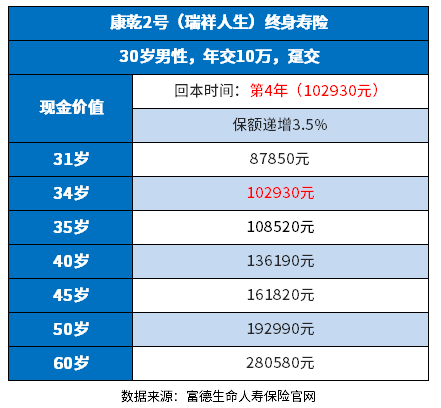

比如:富德生命人寿康乾2号瑞祥人生

这款产品选择趸交回本时间很快,第四年就能回本,选择趸交情况下,第21年左右现金价值翻一番,长期收益很高。看看30岁趸交10万的利益演示:

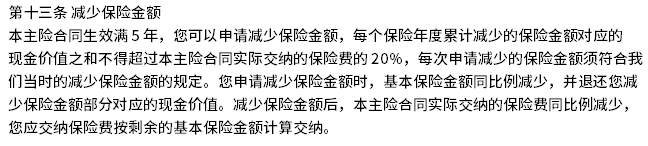

支持减保,产品生效满5年就可以减保,每年减保金额不超过合同主险实际缴纳保费的20%,看看合同条款规定:

以上就是2022年增额终身寿险哪家好?看好的产品排行榜的介绍,接下来继续看增额寿险投保小技巧:

三、日常增额寿险投保小技巧

1、缴费年限。虽然缴费年限越长,交费压力小,但是回本时间会比较慢,长期收益会低一点,增额寿险理想的缴费年限是趸交、三年和五年交,越短越好。

2、产品选择。如果不考虑短期领取和退保,持有20年后的现金价值高低是选择产品最重要的指标,收益高是王道。

3、偿付能力。作为理财险,需要考虑保险公司到期能不能支付收益,保险公司偿付能力要达标,核心偿付能力不低于60%,综合偿付能力不能低于100%,风险评级在B级才好。

4、支持线上减保更方便。很多增额寿险产品可以直接在保险公司微信公众号上保单服务中,直接线上办理减保,相对更便捷,不需要跑到保险公司网点领钱。

关于2022年增额终身寿险哪家好?看好的产品排行榜就写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn