希财网客服热线:0731-85127885

一、什么是重疾险?

重疾险是指重大疾病保险,也叫做收入损失险,是南非外科医生马里优斯巴纳德发明的,产品设计背景是很多病人在罹患大病以后,刚出院就急于重新上班工作养家,无法安心休养,原本可以活很久,结果却因为没有休养导致疾病复发过早离世,而重疾险确诊就给付一笔钱,可以保证病人出院后五年不上班期间安心休养,不用担心家庭开支问题,像癌症挺过五年复发的概率就会降低。

重疾险的初衷就是补偿收入损失,投保时一定要跟医疗险一起投,医疗险报销治疗费用,重疾险理赔款支付休养期间家庭开支。

二、重疾险有哪些分类?

重疾险按照不同划分标准会有不同类型:

1、按照保障期间划分

一年期短期重疾险,交一年保一年,属于消费险,容易停售,交费价格随着年龄上涨,适合作为临时保障;

长期重疾险,可以保30年,可以保至70岁,也可以保终身,长期重疾险不用担心短期中断,每年交费金额固定,比如交20年保至70岁或终身。

2、按照险种独立性划分

单独重疾险,重疾险本身作为主险存在的,当前99%产品都是在这种类型;

附加重疾险。主险是终身寿险,附加提前给付重大疾病保险,比如过去的平安福系列、太保金佑人生系列、国寿福系列产品,这种虽然主险是寿险,捆绑附加重大疾病,本质上这类产品仍然是重疾险,目前附加重疾险已经不多见。

3、按照险种性质划分

消费型重疾险:顾名思义,产品到期后平平安安不退钱,跟车险一样,到期没发生事故就没有了,如果保至70岁是定期消费型重疾险,保终身是终身消费型重疾险(80岁以后现金价值逐年减少,到了106岁现金价值变为0,跟储蓄型重疾险非常相似,就是后期现金价值稍有不同)。

储蓄型重疾险:储蓄型重疾险通常保终身,现金价值逐年增加,一年比一年高,到了七八十岁,投保人可以考虑继续保障,也可以考虑 退保退现金价值拿钱,补充养老,具有一定的储蓄性。

返还型重疾险:通常有两全保险附加重疾险,或者是重疾险附加两全保险组成,约定年龄返还保费,日常有疾病保障。

三、重疾险的保障范围有哪些?

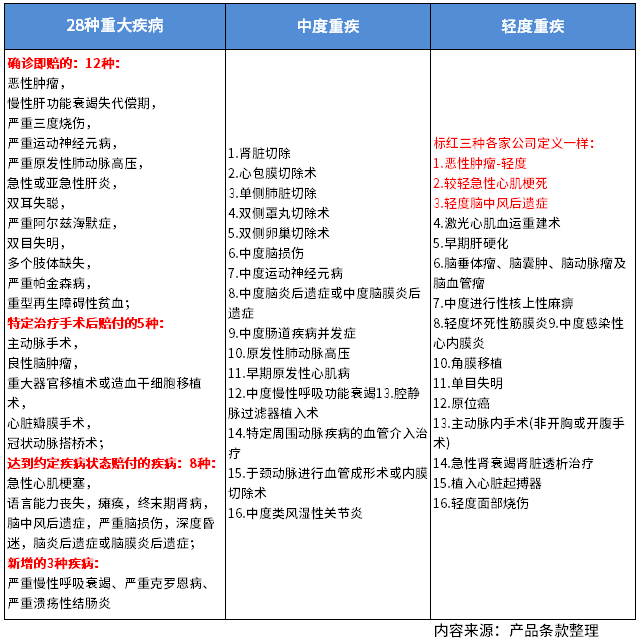

重疾定义改革以后,各家公司都保28种重大疾病和3种轻度重疾险,且疾病定义相同,理赔门槛一样,其他轻重疾病定义由各家公司自行定义,意味着其他疾病理赔门槛各家公司会有不同:

中度重疾,其实是不少公司将少数轻度重疾划入,变现提高了部分轻疾的赔付比例。

轻度重疾:通常是疾病的早期状态,疾病程度较重大疾病相对较轻,目前规定必保且疾病定义相同的三种轻疾就是1.恶性肿瘤-轻度;2.较轻急性心肌梗死;3.轻度脑中风后遗症。

当前市场上轻疾赔付比例一般20%-30%,中疾赔付比例40%-50%;重大疾病一般赔100%保额。

看看常见的轻疾、中疾和重疾疾病范围图表:

四、重疾险应该怎么选?

由于个人偏好不同,但是只要满足几个条件就算可以:

1、买足保额。根据家庭开支情况来估算,假如一年必须开支,比如房贷或家庭开支一年要8万,那么重疾保额通常买40万就可以,足以支付五年不上班的开支;

2、保障期限覆盖高风险年龄。根据各家公司理赔年报,重疾高发理赔期都是40-60岁,60岁后仍然有可能发生重大疾病,因此重疾保障期限最好是保至70岁或终身;

3、搭配的百万医疗险一定要续保可靠,最好是保证续保20年,有住院垫付医药费功能

4、高发轻疾定义较为宽松,过去银保监会要求必保的6类高发 重疾对应的轻疾一定要保,且疾病定义宽松,必保的六类重疾是:1.恶性肿瘤2.急性心肌梗塞;3.脑中风后遗症4.重大器官移植术或造血干细胞移植术5.冠状动脉搭桥术6.终末期肾病,对应的轻疾是:恶性肿瘤轻度、原位癌、轻微脑中风、不典型心肌梗死、冠状动脉介入术和慢性肾功能衰竭。

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn