【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

2025年4月以来,中国银行年内第二次上调黄金积存业务认购起点至750元,光大银行更将门槛大幅提升43%至1000元,建行、招行等十余家银行同步跟进。

这一集体动作背后,既是银行业应对金价高位震荡的风控升级,也折射出贵金属投资市场生态的深层变革。

本文从消息面、技术面、资金面、基本面四个维度,剖析政策调整对银行股的价值传导路径。

一、消息面分析

政策与行业动态:

金融监管部门近年持续强化贵金属业务风险管理,2025年上海黄金交易所三次发布风险提示,要求银行落实投资者适当性管理。

国际金价突破3200美元/盎司后剧烈波动,单日跌幅一度达2.76%,倒逼银行业通过提高门槛过滤投机交易,降低客诉风险。

公司公告与事件:

中国银行:2024年9月首调积存金门槛至650元,2025年2月提至700元,4月再提至750元,形成阶梯式风控策略

光大银行:单次上调幅度达43%,创行业纪录,并建立动态调整机制

建设银行:同步上调定投起点至800元,强化客户分层管理

市场热点关联性:

黄金避险需求激增与股市波动形成对冲效应,2025年Q1商业银行贵金属交易规模同比增35%,但散户投诉量激增18%,政策调整正引导市场从"流量扩张"转向"质量优先"。

二、技术面分析

短期趋势与指标:

银行板块MACD出现顶背离,中行股价在4月10日触及18.7元后回落,DMA指标死叉信号显现,但年线支撑稳固。

量价关系:

调整公告发布当日,中行成交量放大至日均1.5倍,但股价仅微跌0.显示市场对风控升级的理性消化。

历史对比与未来预期:

对比2020年原油宝事件后的技术修复,当前银行股波动率处于近三年均值下方,若金价稳定在3000美元上方,板块有望突破箱体震荡格局。

三、资金面分析

主力资金动向:

北向资金连续两周净买入银行股,其中中行获外资增持0.8%,但境内机构减持0.3%,反映内外资对风控升级的差异判断。

股东结构与增减持:

财政部通过5000亿特别国债注资夯实资本充足率,大股东持仓稳定在96%以上,险资配置比例提升至12.7%。

市场情绪指标:

银行板块融资余额环比下降5%,融券余额上升2%,期权隐含波动率维持20%中枢,显示多空博弈加剧。

四、基本面分析

财务健康度:

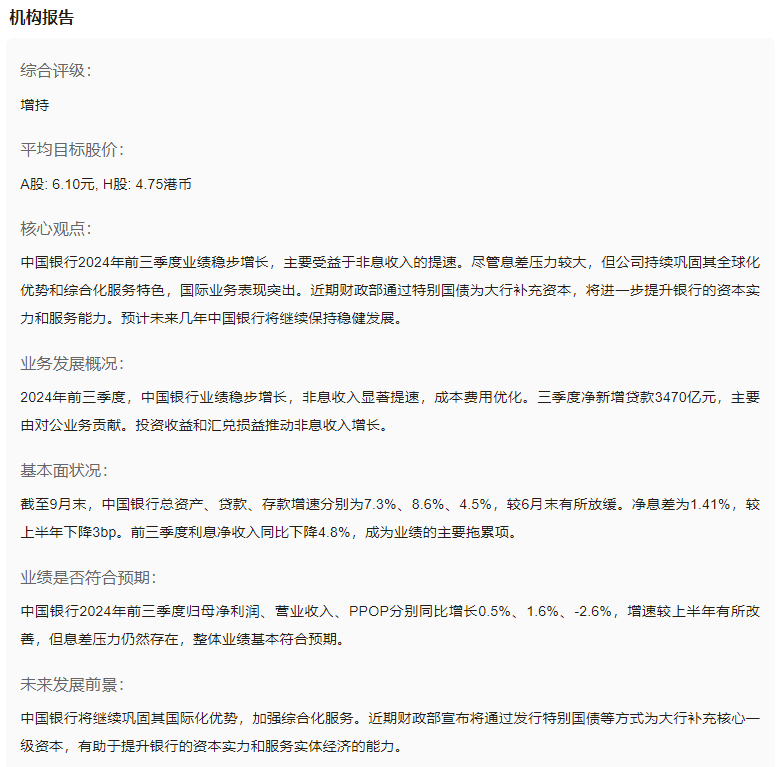

2024年前三季度中行净利润增长4.3%,非息收入占比提升至31%,资本充足率达15.7%,但消费金融子公司净利暴跌91.62%暴露业务短板。

业务增长点:

全球化优势:跨境金融收入增长18%,自贸港业务规模突破万亿。

财富管理转型:贵金属业务AUM突破2.8万亿,高净值客户渗透率提升至39%。

风险与机遇:

短期面临数据泄露事件处置压力及息差收窄挑战,但财政部注资+科技金融投入,数字化风控系统建设带来估值修复空间。

五、综合分析

多维度评估:

政策调整短期压制业务规模增速,但中长期利好资产质量改善。

技术面回调未破关键支撑,资金面外资逆向布局显信心,基本面全球化+财富管理构成双轮驱动。

独特见解:

本轮风控升级实质是银行业从"规模竞赛"转向"价值深耕"的战略转折,参照2008年后国际投行的业务重构路径,具备全球化布局和智能风控体系的国有大行更易获得估值溢价。

普通投资者需关注银行贵金属业务收入占比变化(当前约12%)及客户结构优化进度,这将是判断板块分化的重要指标。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA