希财保

保险顾问

湖南

湖南

实名认证

实名认证

湖南

实名认证

湖南

实名认证

黄金会员

黄金会员

好医保长期医疗险自从在支付宝【蚂蚁保险】上线以来,关注热度持续高涨,费率逆天,口碑也好。

很多人跑过来问靠谱不靠谱,值不值买?

答案是:作为重疾险的“黄金搭档”,它解决了医疗险通常第二年不能续保的难题, 6年续保期是它的“金字招牌”,但在健康告知上是把“双刃剑”,消费者可能因为忽略细节造成带病投保。

本期产品评测看点:

好医保长期医疗险利弊分析

健康告知中容易疏忽的细节分析

产品点评解析

一、好医保长期医疗险利弊分析

作为一款口碑窜上天的网红险,的的确确它的亮点多于短板,与同质感较强的百万医疗险对比,优势特别明显:

亮点一:保证续保6年

从第二年续保情况来看,除了平安E生保“只要不停售不会因为健康变化拒绝续保或拒保”条款能平分秋色之外,其他两款百万医疗险都存在不能续保的风险。

好医保长期医疗险,可续保6年,而且期间费率不变,不另算等待期,很好地解决了被保人的消费疼点,吊打其他百万医疗险。

亮点二:费率相当低

四款百万医疗险对比,费率它最低,用最适当的话来讲“比它承保内容好的,没它便宜,比它便宜的没有它实在”,保费价格不用说,已经相当低了:

亮点三:一般医疗保障全面,综合性价比高

对于住院时有可能产生的医疗费,主要体现在四个方面:住院医疗保险金、特定门诊医疗金、住院前后门诊费用、门诊手术医疗费用。

就凭这些,加上极低的价格、很好的续保条款,其综合优势占上风。

亮点四:100类重疾确凿免赔

人保健康旗下的这款好医保长期医疗险,有100类重疾确诊0免赔的亮点,条款非常好,值得关注。

亮点五:续保期内重疾医疗费抵充免赔额

百万医疗险有1万元免赔额是“雷打不动”的条款,每款产品都标注了,不足为奇。

好医保长期医疗险续保6年,每年1万免赔额,6年合计门槛费6万,但罹患上合约内规定的100类大病,第一年花费掉7万元以上住院医疗费的话,次年做化疗用了10万元,社保报销了6万,可直接获取4万元报销金(即100%理赔)。

二、值得注意的细节分析

(1)依然未解决产品续保持续性问题

对,续保6年,的的确确是相比一年期,更有安全感,可问题是----如果用户第5年罹患大病,后续的住院治愈费用肯定每年是以“万元”为单位支出,那么,报销1年的医疗费用后,第6年后还能继续续保吗?这个疑惑值得深思………

不过值得肯定是,参与投保的用户越多,对产品的持续性会更强,续保问题自然也就迎刃而解了,好医保长期医疗在百万医疗险市场的鲶鱼效应还是存在的。

(2)健康告知需留意的细节

这款产品健康告知十分宽松,但有需要琢磨的细节有很多:

譬如健康告知里面的就医行为,指出被保人过去2年内因病住院、手术、或者服药30天以上。

关于手术------2年之内有门诊手术也是不可以承保的,如常见的人流手术、激光治疗近视、体表良性肿物的切除等等,都一律不能投保,需要特别注意。

连续服药30天----不少人因压力过大,出现了脱发问题,一直在吃非那雄胺片,连续吃了几个月,医院开过,就有记录,都不能入保。

通常来说,健康告知是个很复杂的东西,是保险公司和顾客搭起信任的唯一凭证,健康告知过松也存在较大的隐患,说到底就是一把双刃剑。

普通老百姓根本分不清告知中所真正表达的含义,很有可能在误解的情况下带病投保,一旦产生理赔,将造成不必要的麻烦。

虽然健康告知需留意的细节有一些,但是这款产品后期添置“智能核保功能”,弥补不确定自己的病史是否符合投保条件的客户,只要通过智能核保勾选就可以得到5种不同的核保结果,承保可能性会更大。

产品点评:保证续保6年,费率比同类产品低,住院医疗承保细节全,100类重疾确凿免赔,种种迹象说明好医保长期医疗险是一款“物超所值”的产品。

不过并未解决续保的持续性问题,在健康告知方面容易对用户造成误解是实情,公私分明来说,保费如此之低廉,综合素质处于上流水准,有点瑕疵在所难免,不能过分苛求它!

2025-01-18

2025-01-18

定期寿险一直秉持“身故即赔付”的策略,产品设计通常都每年花很少的银子,如果发生身故给家庭一定的经济补偿.

从总体来看,这类险种大多定价不贵,承保期限又比较灵活,因此可以起到“四两拨千斤”的作用。

目前市场上的定期寿险如雨后春笋一般,同质感很高。没有几把刷子的产品很容易被层出不穷的新产品所淹没。

本期分析四款较为有特质的定期寿险,分别是:天安福相伴定期、擎天柱定期寿险2018Plus、瑞泰瑞和定期和平安小安定期寿险。综合分析一下四款产品的保额、免责条款、不同卖点和适应人群。

一、产品相同点:

(1) 承保灵活-----除了平安小安定期寿险之外,其他三款保障期限都十分灵活;

(2) 保额足够-----定期寿险买的就是保额,特别是家庭的顶梁柱,事业正处于上升时期,可能背负着房贷、车贷,孩子教育费用与家中老人赡养费。

但对于一般家庭而言, 以50万作为基准,可防止意外和不幸的侵袭,生活支出也能照常运行,四款产品都能达到,可合理有效地达到转移风险的目的。

二、四款定期寿险不同点:

(1)天安福相伴:(保障最灵活,综合性价比最高)

特点一:等待期最短,可选择交10年保10年,保障最灵活,大龄人士(65岁)也能投保;

特点二:保额最高可达2500万,保额优势特别明显;

特点三:多添加了航空意外身价保障,可赔保额200%。

总结:天安福相伴具有承保期限灵活、保额高、费率综合最低等功能,但不足之处在于免责条款不少,共有10条,其中免除责任的第9条和10条比较苛刻外,其他综合优势明显,是一款老少皆宜的产品,特别适合长期出差的工薪阶层。↘↘参考:【寿险评测:天安人寿福相伴定期寿险】

(2)擎天柱定期寿险2018Plus:(选择自由,费率最低)

特点一:杠杆原理好,最长可支持30年交费,保费压力更小;

特点二:有四个版本可选,健康A++版本费率极低,碾压同类产品,但需体检;

特点三:添加了“智能体检”版本,在【健康告知】环节有情况,可智能核保。

总结:擎天柱定期寿险2018Plus杠杆原理很好,有人工智能核保,保费最低,但需要体检证明,对身体健康的人士特别有利。

(3)瑞康瑞和定期:(免责少、健康告知轻松、有竞争力)

特点一:免责条款最少,只有三条,涉及理赔门槛低;

特点二:健康告知宽松,四条,不奇葩,没有不合理设计,无论是乙肝大三阳、小三阳、甲状腺结节、乳腺结节等都是可以正常投保的。

总结:瑞康瑞和定期十分有特色,健康告知宽松,不限职业,(军人、警察、高空作业都是可以投保)免责条款没有不合理,非常适合身体有点小毛病,特殊群体投保,有一定竞争力。

(4)平安小安定期寿险:(价格便宜)

特点一:这款产品保障期限短,只有20年,但健康告知宽松,比较适合短时间内需要保额的人士;

特点二:同样的保额下,平安小安定期寿险费率低,但最高只有50万,需留意。

总结:平安小安定期寿险健康告知宽松、交费价格便宜,虽然保障期限短,但很适合需要短期身价保障的用户。

产品点评:要是身体很好,就选擎天柱定期寿险2018Plus(价格最低),要是身体有些小毛病或者特殊职业投保,怕审核不过,就选瑞康瑞和定期。

如果长期出差,想赔大笔钱给家人,留下责任与爱,就选天安福相伴,要只想选择短时间内提升身价保障的,就选平安小安定期寿险。

2025-01-18

平安福2019保100类重疾,30类轻疾,轻疾赔3次,赔付比例20%,轻疾赔付后,主险和重疾保额等额增长,轻疾赔3次,保额最高额外增长60%,主险捆绑长期意外一起销售。

人保无忧人生,保30类轻疾,赔3次,赔保额20%,保70类重疾赔一次。

两款产品同时可支持30年交费,这样的设计使得杠杆原理更好,其次,跟随主险交费一起走的附加医疗险能保的时间更长,最后是保障型产品覆盖了保费豁免功能,被豁免的剩余保费就越多。

不过,因为平安福2019捆绑了长期意外险,因此整体费率比无忧人要高,无忧人生无长期意外险,价格相对低一些:

平安福2019 是市场上少见的重疾赔付理赔后,合同附加险长期意外和医疗险依旧有效的产品。

换句话说,主险和重疾比例不是1比1,譬如主险51万,重疾50万,长期意外50万,发生重疾理赔后,主险51-50=1万,因此,发生大病过后,在附加医疗险有效的续保期限内,还可以报销费用。

人保无忧人生的主险和重疾是1比1,主险50万,重疾50万,发生重疾,50-50=0,主险失效,附加医疗直接终止。

(1)轻疾赔付限制-----平安福2019在轻疾上赔3次,每次赔保额20%,并未对金额作出限制。

可人保无忧人生在虽然轻疾赔付次数和保额与平安福2019一样,但有“最高不超过10万元”约定,换句话说,投保100万,罹患轻疾,原则上可赔20万,(赔保额20%),但实际只能赔付10万,瞬间10万元“缩水”,其条款是:

(2)轻疾种类-----对于轻疾种类的定义是”老生常谈”的问题,并未有标准规定,保监会也无统一标准。因此,用户投保只做到心中有数即可。

平安福2019:雷打不动,对于轻疾多见的【轻微脑中风】【不典型心肌梗塞】【冠状动脉介入】在此次升级里,还是未包括。

不过,高发的癌症方面,针对原位癌、皮肤癌、早期病变非常有优势,不像其他保险公司三者只赔付其中一,它是三者各赔一次,其约定是:

人保无忧人生:覆盖【轻微脑中风】【不典型心肌梗塞】【冠状动脉介入】,但对于三款高发的疾病赔付是有水份,但轻疾有凑数嫌疑,两三种疾病只赔付其中之一,其条款是:

中大型保险公司,医疗险理赔数据往往比重疾险数量要高,毕竟,重疾险理赔门槛高,不如附加医疗险小病一律都赔来的更务实。

平安福2019附加医疗险是健享,优点很多,譬如保证续保5年、不限理赔次数、同一疾病间隔30天可再次报销,很好地缓解了其他公司不能续保医疗险的难题,续保条款优越:

同样,人保安心呵护住院医疗险条款也能续保3年,在时长上比平安健享略逊色一筹:

产品点评:平安和人保均属于国内保险行业的“龙头”,同属于“一级阶梯”的保险公司。但两款王牌重疾险的定位是有不同的。

整的来说,平安福2019是重疾和意外捆绑销售,在很多人看来,比较反感捆绑,但大病赔付完后,意外和附加医疗险还能继续报销,是有优势的,非常适合有交费能力的家庭支柱或者开车人士投保。

相比之下,无忧人生各方面保障都四平八稳,非常适合有品牌溢价感的一般家庭人士投保。

2025-01-18

国寿福终身升级版,上市于2015年,保80类重疾,赔1次赔保额;20类轻疾赔保额20%;

国寿福至尊版,上市于2017年,保80类重疾,赔1次赔保额;30类轻疾赔保额20%,可附加长期意外险组合,保至75岁。

两款产品轻疾赔付上都有“不能超于10万元”规定,都不利于高额投保,其条款规定是:

国寿的长久呵护住院医疗险,不保证续保,年年需审核,一旦遇上了慢性病,医疗保障缺口还是比较大的。

国寿福至尊版支持30年交费,对比起国寿福终身升级版杠杆原理更好,其次,附加医疗险保的更长,最后在保费豁免上剩余的时间更多。国寿福至尊版在有着附加意外险组合的前提下,费率上差距不大:

现金价值,就是指退保金,就是这一年如果退保可以拿回多少钱。

国寿福至尊版交费价格覆盖了长期意外费率,现金价值相差不大, 因此国寿福至尊版综合性价比更高一点,其现金价值如下:

国寿福至尊版-----市场区分度高,不在于轻重疾,而在于附加组合投保长期意外,不仅保障期限可达75岁,且公共交通赔3赔,最重要的是可以买到很高保额,交费能力强,长期意外买一个1000万不是问题。

非常适用于有交费能力的一家之主(中高端)用户,或者经常出差的人士。

国寿福终身升级版-----其实就是附加条款《祥瑞重疾》50类重疾+《终身疾病尊享版》30类重疾合并而成。

相比之下,费率并不好,且无附加长期意外险组合投保,优势并不明显,可以看出是一款较为落后的重疾险产品。

产品点评:从整体上看,国寿福至尊版不仅添加了附加长期意外险组合,降低了价格,现金价值上保障的越久,退的越多。如果在两款中选择,国寿福至尊版更适合拥有一定交费能力,且经常出差的中高端用户投保。

2025-01-18

无忧人生:保70类重疾,30类轻疾,轻疾赔3次,赔保额20%;

国寿福至尊版:保80类重疾,赔一次, 30类轻疾赔一次,赔保额20%,拥有轻疾豁免,可以附加保至75岁的长期意外保障。

两款产品都属于保障型产品,买保障型产品交费时,交费时间越长对于消费者有三大好处:

其一:附加医疗险保的越长(跟随主险重疾交费一起);

其二:30年每年交费的钱,肯定比20年交费更低,杠杆原理更好;

其三:提供的保费豁免功能余下保费越多;

综合上述三点来看,两款产品都能提供30年交费,是不错的设计,在无附加长期意外险组合的前提下,国寿福至尊版和人保无忧人生的保费相差不大:

按照轻疾赔付原理来看,国寿福至尊版与无忧人生都是赔保额20%,如投保了60万,理应赔付(60万*20%)即12万,但这两款产品都存在相同的短板----“轻疾赔付不超过10万元人民币”,非常不利于高额投保。

国寿福至尊版条款约定:

人保无忧人生合同条款是:

(1)轻疾赔付次数:在相同的保额和交费前提下,多赔是好过单赔的,因此无忧人生轻症上赔付达到3次是优于国寿福赔付1次的;

(2)轻疾疾病定义:国家并未对轻症作出规定的制度,因此各家保险公司定义上有差异并不为奇,如果轻症种类并不实打实,出现“多种疾病只赔一种”的现象,是需要引起注意的。

国寿福至尊版轻疾种类没有出现浑水摸鱼的现象,丁是丁,卯是卯,很实在,在高发的【轻微脑中风】【不典型心肌梗塞】【冠状动脉介入】上,没有凑数的嫌疑:

而反观人保无忧人生,轻疾种类有出现多种疾病只赔一种现象,难逃滥竽充数的痕迹:

人保安心呵护住院医疗险条款能续保3年,有效地缓解了医疗险不能续保的问题,合同条款相对优越:

国寿附加险长久呵护条款,不保证续保,最怕慢性病,第一年可报,但第二年停止续保或者拒保,用户健康存在一定的风险,其约定是:

从产品附加医疗险续保情况来看,人保附加医疗险是好于国寿的,毕竟续保的时间越长,对用户越有利。

不难看出,从投保费率、轻重疾核心保障上的全面性来看,两款产品其实差距甚小,平分秋色。但产品定位却大有不同:

国寿福至尊版----附加长期意外险组合,保的“长“(75岁),赔的“多”(即意外自驾意外赔2倍保额,客运赔3倍),如投保了100万,发生自驾意外身故,即赔付200万,客运赔付300万元。

定位在-----中高端用户,及长期出差人士或者有一定交费能力的大品牌情结的人群。

人保无忧人生----无长期意外险,承保内容上中规中矩,四平八稳,单从性价比角度来看,比起同类型产品,如太平福禄康瑞2018、泰康健康百分百C+来讲,并无费率优势。详见可参考:《无忧人生和福禄康瑞2018》。

产品定位在----无忧人生比较适合有一定经济基础又有品牌溢价感的普通人群投保。

产品点评:国寿与人保都是国家监管单位,同时也是不少用户值得信赖的品牌保险公司。

依据产品细节来说,两款产品在保障内容本质上区别不大,都有较大的瑕疵,而两款产品都属于传统型保障产品,费率都不低,不过,国寿福至尊版的市场区分度更大,在人生的两大风险上,“大病”和“意外”都做更细致,保险公司承担的风险更多。相对来说,组合投保更有优势。

2025-01-17

对于一个妈妈来说,孩子十月怀胎,是父母心中的宝贝,但是由于孩子免疫力不强,加上风险意识淡薄,发现风险和应对风险能力低,孩子成长路上不仅需要父母的关心,也需要保险的守护,孩子有事,出钱就诊的一般是父母,孩子有保障,实质上减轻的是父母的负担。

很多孩子父母询问该给孩子买个什么样的保险,根据希财保对线上线下产品综合判断,分析当下比较有特色的产品。

本期文章分析:

1、少儿常见风险分析

2、不同组合保障分析(包括险种组合、计划书和特点)

3、保障规划值得注意的点

一、少儿风险分析

少儿是人生的启蒙阶段,面临着各种不同的风险,主要包括:

有了风险,才有化解风险、转移风险的保险,那么少儿阶段风险如何排除呢?

二、不同组合保障方案分析

1、保守方案

规划原则:少儿发生小病、大病住院费用都可以报销,不给父母造成经济负担即可;适当加上一些消费型重疾险。

注意:平安健享人生住院医疗险一般买3份,每次9000基本额度(含900门诊),4500微创手术,30000额度器官移植

1、不计理赔次数。发生肺炎住院,每次有9000基本额度,肺炎治愈出院后,又发生感冒又有9000额度,以此类推。

2、同一疾病间隔30天再次报销。假如1.1号发生慢性肝炎出院,那么同一疾病在2.1号,3.1号、4.1号以此类推,每次去复查住院都有同样额度,且每次可以报门诊,对慢性病特别有利。

3、保证续保5年,即使发生大病,在保证期内不用担心续保问题。

4、鑫盛一定是选择30年交费,交的长,附加医疗险保的长。鑫盛主险保额大于5.1万,健享就可以买到3份,不要买2份,2份还是不太够用。

健享只在一线城市销售,二线城市卖住院费用,消费者可以找个一线城市业务员投保,健享可以全国通赔。

少儿重疾险,可以看看慧馨安,大黄蜂二号或阳光随E保2018,这些性价比都比较高。

2、正常方案

规划原则:重疾、附加医疗险、百万医疗险都很全面,有条件以后可以买个教育保险用于教育。

注意:这三款并不能代表最好,但是各方面都比较优秀,在交费和产品细节上还有一定不同。

三、少儿保障方案规划值得注意的点

1、重疾很可怕,但是重疾险理赔门槛都很高,绝不是老百姓想象发生疾病就能赔,具有非常明确的疾病定义和范围要求,就拿很多人常说的轻微脑中风的理赔要求看,必须要求确诊180天以后,必须出现下述情况才能赔:

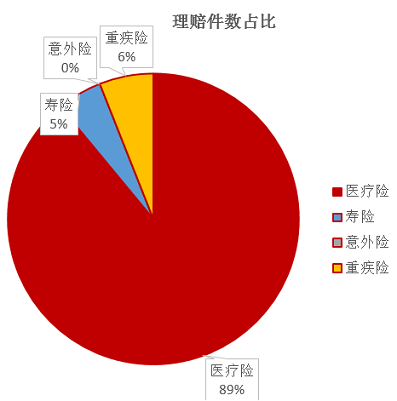

2、根据各大保险理赔年报,医疗险理赔件数比重疾高出十几倍,甚至更高,就拿 泰康2017年理赔年报来看:

3、当前平均住院费用越来越高,买重疾险需要留意搭配住院医疗险,看看卫生部统计的当前的平均住院费用情况:

在省级医院平均住院花费1.3万,县级医院平均接近6000。

4、0-4岁各大保险公司无免赔的附加医疗险普遍交费比较高,这个时间段如果交费能力确实很差,可以考虑交一年保一年的医疗险来代替,如泰康住院保,人保寿险关爱天使等,等到5岁后在新增附加险。

(以上分析仅供参考)

相关推荐:

2025-01-17

百万医疗险通常都设置了万元“门槛费”,小病小疼住院难以抵达理赔标准,不过这类险种可报自费药、保额又高,对于大病报销作用尤为明显。

太平超e保2018款,与其它家的百万医疗险有所区别的是新增了恶性肿瘤住院津贴,一旦涉及癌症理赔,实际报销数字将十分可观。且客户确诊癌症起,不再设置免赔额,是十分有利的一面。

但这款百万医疗险,在续保条款、除外责任、一般住院保障范围上都有要值得留意的细节,本期产品综合分析了太平超e保2018款的短板与亮点。

基本信息介绍:

通过引入平安E生保和人保健康好医保长期住院医疗这两款当前比较热门的产品作为参考对象,看看太平超E保2018款的比较优势和值得注意的细节:

一、太平超E保2018款单人版优势:

1、增加了恶性肿瘤住院津贴

这款百万医疗险新增加了癌症住院津贴,意味着报销过后,每日住院能多出300元/天,以最高200日为限。那么住院报销的实际金额十分可观,每年就多出6万元。

2、产品免赔额计算有优势

平安E生保和好医保长期住院医疗每年都有1万免赔额,不同的是好医保“续保期内重疾医疗费抵充免赔额”,关于这点不作过多累赘,详情可参考《支付宝蚂蚁保险分析:好医保长期医疗险》。

但区别于这两款百万医疗险产品,太平超E保2018款,在客户确诊癌症起,不再设置免赔额,设计更利于用户,理赔门槛降低。

二、太平超E保2018值得注意的细节

1、续保审核条款模糊

太平超E保续保审核条款并没有明确规定,而平安E生保和好医保长期医疗险不需要每年审核。

平安E生保只要不停售,不会因为健康或理赔拒绝续保,好医保长期医疗险直接在合同中表明“续保6年为一期限”。

而太平的百万医疗险续保审核条款十分模糊,还要忧心因为多次理赔或重疾,可能影响第二年续保或涨价。

2、一般医疗不包括“住院前后门诊费用”

市场上主流百万医疗险,通常在一般住院医疗保障上都覆盖了四项,依次为住院医疗保险金、门诊手术医疗费用、特定门诊医疗金和住院医疗保险金。

而太平超E保2018不保住院前后门急诊费用。

3、免责细节需注意

太平超E保2018款对于“职业病一律不赔”,”临床不适症状不赔”,很多百万医疗险的免责细节上针对此项是可报销的。

产品点评:太平超E保2018是太平人寿一款主打的百万医疗险,用来报销严重疾病费用的,恶性肿瘤补贴300元/天,对于癌症病人报销非常有利,不过保障范围缺少【住院前后门诊费用】,续保审核条款也比较模糊,不算好的高免赔医疗险。

2025-01-17

少儿平安福2019保100类重疾,15类少儿特定重疾,30类轻疾赔3次,赔付20%,轻疾赔付后,主险和重疾额外增加20%,还可以附加陪护金,健享人生住院医疗险+平安E生保百万医疗险。

太保金诺人生2018,保50类轻疾,赔3次,赔保额20%,保100类重症,赔保额一次。

少儿平安福2019,附加医疗险健享和百万医疗险平安E生保,都解决了老生常谈的“续保”问题。

健享医疗险,能保证续保5年,其约定是:

百万医疗险平安E生保,只要不停售,不会因为客户上年度理赔或健康变化拒保,其条款是:

而太保的安心住院医疗险续保条款并不能保证续保,其乐享百万2018版续保也需要年年审核:

小结:不论是小病一律可报的附加住院医疗险,还是应付大病的百万医疗险,太保都不如平安的医疗险实在,毕竟续保是权衡医疗险是否优异的最关键因素之一。

太保金诺人生2018的主险和重疾是1比1,主险50万,重疾50万,发生重疾,50-50=0,主险失效,附加医疗直接终止。

少儿平安福2019主险和重疾比例不是1比1,譬如为孩子投保主险为51万(备注:必须规定多1万),重疾50万,发生重疾理赔后,主险51-50=1万,因此,发生大病过后,在附加医疗险健享有效的5年续保期限内,还可以报销费用。

一、轻疾方面:

少儿平安福2019:无论如何升级,少儿平安福在高发的轻疾中还是不覆盖【轻微脑中风】【不典型心肌梗塞】【冠状动脉介入】的保障,

因此也被攻击与诟病。

可在高发的早期病变、皮肤癌、原位癌各赔一次,即确诊即赔,其合约规定是:

金诺人生2018也在轻疾种类覆盖上有BUG,“轻疾种类大幅度重叠,多项疾病只赔一次”,疾病滥竽充数现象较为严重:

并且在原位癌、皮肤癌要接受了相应的治疗,二者赔一次,其条款约定是:

二、少儿特定疾病方面:

金诺人生2018----就是一款非常传统、保障类型的重疾险,并没有特定疾病方面的保障。

平安福2019------在原有老版的基础上,多添加了5类少儿高发的疾病,针对少儿高发的白血病采取了翻倍赔付的原则。

如投保50万保额,孩子不幸罹患上少儿白血病,赔付如下:

金诺人生2018----赔保额,50万元;

平安福2019----赔保额,50万元+少儿特定疾病血癌50万,即100万,附加医疗险健享在合同约定的续保期限内,可继续报销,任何大病确诊过后,肯定会产生医疗费用的,并且大病是以“万元”为单位递增的,那么,平安健享可进一步缓解家庭经济压力。

少儿平安福2019:一线城市的宝贝投保,单个孩子必须上40万元保额,二胎家庭为两娃投保,保额稍显宽松,也必须每个孩子上20万保额。

也就意味着,捆绑了附加医疗险之后,单个孩子每年费率在8000元以上,两个孩子投保,每个孩子的保费也在4000元上下。

比起一般的健康产品来说,少儿平安福2019的费用的确较高,定位于中高端家庭父母为孩子投保的。

太保金诺人生2018:作为单赔重疾险,保费虽然在太保内部产品中算最优的,单比起同类型产品太平福禄康瑞2018、泰康健康百分百C+来,无性价比优势,承保内容也四平八稳,没有太大特色,加之附加医疗险有待提升,可多比较后,再做抉择。

同类产品比较文章推荐:

产品点评:平心而论,两款产品在轻疾细节上都存在不足,但轻症治愈费用低,并不作影响性的决定。

单从承保内容来讲,少儿平安福2019优势可圈可点,大病理赔后,医疗险权益不终止,市场少见。毕竟最后涉及理赔,亮点非常明显。加之高发少儿疾病额外赔付,是一款儿童专款专用的重疾计划,如果父母手头宽裕,有一定交费能力,可关注此类产品。

太保金诺人生2018承保内容平平,并未对少儿特疾有叠加赔付的政策,加上附加医疗险部分有待加强,与同类产品相比无价格优势,可在市场上健康产品多比较后,再作出决定。

2025-01-17

平安E生保PLUS是平安健康险公司推出的百万医疗险,在支付宝上有销售,这款产品表面上和寿险渠道销售的平安E生保看起来很像,实质上还是有很多不同点。

百万医疗险一般都有1万免赔,小病小痛用不上,那么这款平安E生保后面的PLUS英文翻译为“加上”或者称为加强版,究竟加了哪些?又是否真的更好呢?

本期产品分析这款百万医疗险的优缺点。

先看下产品基本信息:

通过拿平安寿险渠道平安E生保作为参考,看看平安健康险的平安E生保PLUS的特点,具体如下:

一、平安E生保PLUS主要特色:

1、保障范围比较全面

对于住院可能发生的,住院费用、特殊门诊、门诊手术费用和住院前后门急诊费用,都涵盖在内,总体上保的比较全面。

2、总体额度更高交费便宜

这款产品一般医疗险最高有300万,癌症医疗300万,总体额度相对更高一点,但是在交费价格上还是比较便宜。

3、有就医绿色通道和癌症导诊服务

当前百万医疗险都有一定的增值服务,给患者提供一定的导诊指引服务。

二、平安E生保PLUS主要细节

1、留意续保审核

平安E生保PLUS在被保人65岁前续保时,不会因为被保人身体健康变化或理赔情况拒绝被保人续保申请,但是这款产品在投保年龄中对65岁-99岁之间人群,续保时会进行审核,其续保条款是:

其特别规定:

2、不支持人工审核,但是可以智能核保

这款产品对职业、健康状况等要求比较高,相比较好医保等医疗险,这款医疗险留意健康告知,看是否能够智能核保通过:总结:这款产品交费价格比较便宜,额度较高,保障比较全面,只是投保健康告知、续保审核上还是有一定细节需留意。

2025-01-17

少儿国寿福至尊版,保80类重疾、30类轻疾和15类少儿特定重疾,少儿版是在成人版基础上增加了15类特定重疾,可附加长期意外保至75岁。

新华青少年多倍保,保70类重疾分组赔7次,分组合理;轻疾赔5次,每次20%,但轻症对应同组重疾会占主保额。

同样的保额前提下,少儿国寿福至尊版加上长期意外险组合,与新华青少年多倍保的费率相差并不大,但无覆盖“意外”险种,保费价格有一定差距:

轻疾:

(1)特定疾病赔付限制约定-----两款产品对轻疾赔付都有一定的限制,分别是:

少儿国寿福至尊版轻疾赔付每次不能超过10万,其约定是:

新华青少年多倍保不仅每次赔付不能超过20万,且“轻疾赔付占主保额”:

(2)轻疾种类-----多种疾病赔付一种,是有轻症种类凑数的嫌疑,在这点上,少儿国寿福至尊版轻疾30类很务实,每种疾病只作出了要求,并未出现“浑水摸鱼”的种类重复。

但新华青少年多倍保有轻疾种类重复的现象:

如:

重疾:

多赔的华青少年多倍保是优于单赔的少儿国寿福至尊版的,这点毋庸置疑,而且新华这款多次赔付的重疾险,把高发的恶性肿瘤单独分组,可赔3次,是加分项:

而且,新华多倍保少儿版还约定了“前十年,额外赔付保额”的条款,从保障内容上来看,比少儿国寿福至尊版的确更丰富。

特定疾病:

幼儿高发的血癌,是儿童常见的大病,也称之为“白血病”。

新华青少年多倍保,白血病属于特定疾病,额外赔付保额20%,额度较少。

相比之下,虽然少儿国寿福至尊版,看似能额外赔付保额100%,但针对血癌的定义则是【自体造血造干细胞移植】,说透了就是把患者的骨髓抽出来进行保存,再输回到患者体内,白血病治疗分好多种,这只是其中一种而已。其约定是:

两款产品在身故保障上有所差异,如0周岁男宝贝,投保50万,身故有所不同:

新华青少年多倍保,不提供附加意外险,而长期医疗险虽可续保5年,但总额度只有2万,用一点少一点,附加险跟随主险一块儿走,交20年的总保额仅有2万,非常不够。

少儿国寿福至尊版,附加医疗险呵护长久不保证续保,同样条款有漏洞,不过附加意外险别具一格,可保至75周岁,且保额赔付非常高,客运身故3倍赔,市场区分度很高。

产品点评:从费率上来看,新华青少年多倍保比少儿国寿福至尊版贵了不少,因为产品属性并不相同,新华这款重疾作为多赔产品,亮点突出,恶性肿瘤可赔三次,叠加赔付也很好,毕竟一辈子的路很长,这样的设计可接受,比较适合为有一定交费能力且喜欢多赔的父母为孩子投保。

少儿国寿福至尊版在儿童高发的白血病定义不尽人意,但意外投保组合十分特别,可兼顾“大病”与“意外”,虽然住院医疗险有漏洞,但百万医疗险如E康悦很好,加之国寿大品牌,整体实力很强。详见可参考《乐享百万2018版和国寿如E康悦》。

2025-01-17

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

+微信

+微信

电话

电话