湖南

湖南

实名认证

实名认证

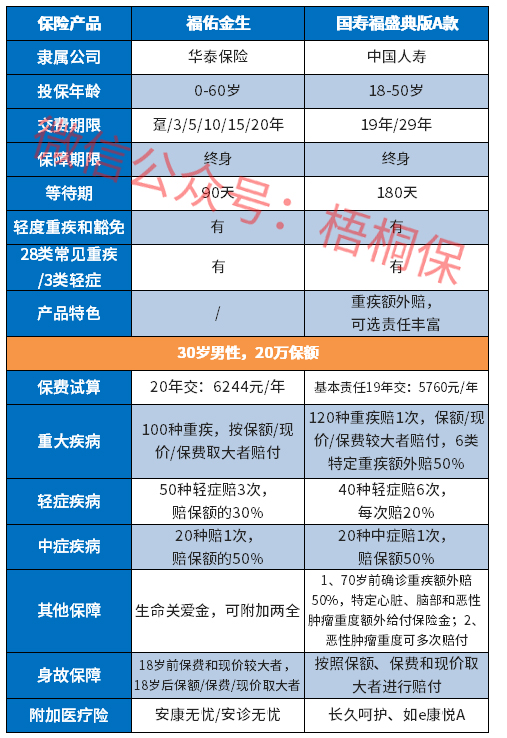

在重疾新规后,保险公司陆续推出了新定义产品,给予消费者的选择越来越多了,华泰保险是一家综合性的保险公司,有华泰财险、华泰人寿。推出了一款福佑金生新定义产品。

华泰福佑金生是一款新定义保险产品,核心保障不缺,疾病保障涵盖轻症、中症和重疾,其中重疾按保额、保费和现价取大者进行赔付,可防止保费倒挂,对高龄老人比较友好,另外轻症可赔三次,但是中症仅有一次赔付。另外可以附加两全,实现保费返还功能,但是也会增加保费。那么,这款产品是否值得投保呢?

本期主要分析:

1、华泰福佑金生具体保什么内容?

2、在保障、重疾赔付以及特色内容上的相对优势

3、需要留意疾病定义、高发重疾赔付方面的细则

4、返还型重疾险到底有必要买吗?

1、核心保障全面

福佑金生核心保障全,疾病保障涵盖了轻、中、重疾,有身故保障,同时在获得重疾后,一年后身故可获赔保额10%,另外可附加两全,平安到期返保费。

2、重疾赔付可防保费倒挂

福佑金生的重疾赔付按照保额/保费/现价取大者进行赔付,对高龄老人投保有利,防止保费倒挂的情况。

3、有保费返还

福佑金生可以附加两全,保到65岁/75岁/85岁可以返还所交保费,实现有病保病,无病养老的功能,迎合了大部分人的心态。

4、身故保障全面

不仅在重疾确诊一年后身故可以获得保额10%的生命关爱金,同时成年后身故可按保额/保费/现价取大赔付。

5、轻症定义宽松

福佑金生作为新定义重疾险,原位癌和轻症癌症各赔一次,同时慢性肾功能衰竭疾病定义宽松,只需要持续90天,具体如下:

1、缺乏高发重疾癌症保障

癌症是第一高发重疾,很多人都在投保的时候,会重视癌症多赔,毕竟癌症复发率也是非常高的,一旦重疾赔付后,没有二次赔付,很容易出现保障断层。华泰福佑金生不保高发癌症,对于高发重疾上有欠缺。

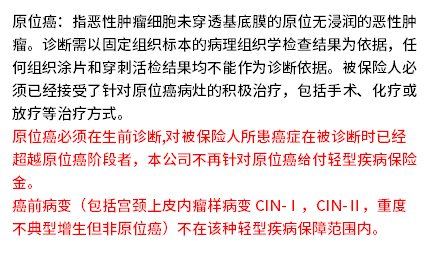

2、原位癌定义严格

福佑金生原位癌定义严格,不仅要满足相应的条件,还要求要积极治疗,同时规定了不属于原位癌疾病的范畴。

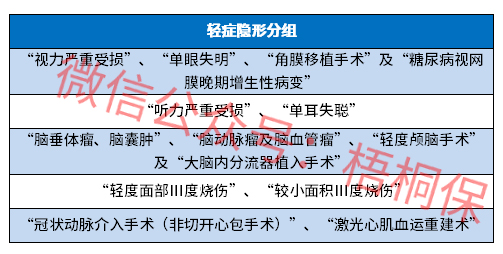

3、轻症疾病有隐形分组

轻症疾病不分组可以多赔,但是有隐形分组,相当于赔了疾病A,疾病B就无法获得赔付,具体如下:

返还型重疾在众人眼中看的是前期投入了一笔,到期后可以连本带利的回收,往往会觉得很划算,其实,返还型重疾险的保费相对于普通的重疾来说还是比较高的。起码要多出一半的钱,另外,返还的时间通常会比较久,从时间价值的角度来说是不划算。

若是真心需要保障的产品,可以优先考虑重疾保障,而不是想着回本,这样的话,保费压力也会更小。

产品点评:华泰福佑金生是一款核心保障不缺,对高龄人士友好,避免保费倒挂,另外可附加两全实现保费返还,还是可以满足基本的保障需求。

2024-09-22

2024-09-22

现在有不少的公司推出了保证续保期超10年的医疗险,毕竟在大众眼中的医疗险都是保1年的,续保稳定性也影响了医疗险的保障。

泰康泰享年年是保证续保20年,保障内容涵盖了123种特疾和非因特疾医疗费报销,另外轻症甲状腺癌的赔付不设门槛,但是缺乏针对癌症先进治疗技术质子重离子保障,以及不提供外购药报销等服务。

平安e生保长期医疗也属保证续保20年的产品,有一般医疗和重疾医疗的保障,但是免赔额没有优势,重疾有门槛,有就医绿通。那么,这两款产品哪一款更值得投保呢?

本期主要分析:

1、两款产品主要保什么内容?

2、两款产品的相同之处

3、两款产品在保障、免赔和保费上的不同

相同之处

1、同属保证续保20年的产品

泰享年年长期医疗和平安e生保长期医疗都是保证续保期有20年的产品,保费费率后续可以调整,但是不是随便调整,有一定的条件。

2、不提供外购药和质子重离子保障

在癌症治疗中,这两款产品是不提供外购药和质子重离子保障,毕竟这类治疗和用药的花费不便宜,若是不报销的话,对患者来说是一笔很大的经济负担。

泰享年年长期医疗除了一般医疗和重疾医疗的保障,还可以提供重疾住院津贴保障,以及有垫付和绿通的增值服务。

但是平安e生保长期医疗除了基础保障外,仅仅是就医绿通保障。

泰享年年长期医疗的重疾医疗是无免赔,另外轻症中的甲状腺癌,也是没有免赔门槛的。

平安e生保长期医疗的重疾是有1万的免赔,存在一定的理赔门槛,增加了患者的负担。

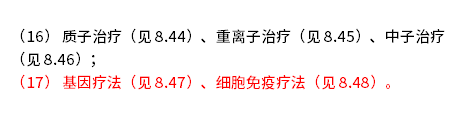

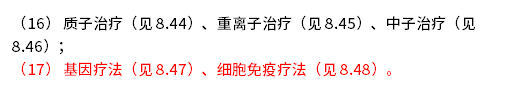

泰享年年长期医疗险中的基因疗法、细胞免疫疗法是不赔的,但是平安e生保的这款并没有将其作为不赔内容。具体如下:

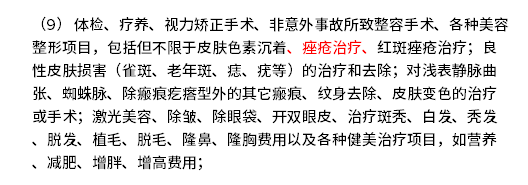

平安e生保长期医疗中不赔痤疮治疗,这点还是比较奇怪的,毕竟这类皮肤病还是较为常见。

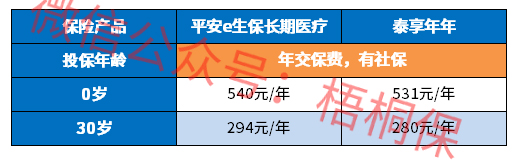

作为长期保证续保20年的产品,保费是可以调整的,但是调整的前提是需要满足一定条件,不是随便可以调整的,具体保费对比如下:

产品点评:

泰享年年从整体上来看保障更加全面,只是在免责上需要留意。平安e生保长期医疗的重疾免赔有1万,设置的门槛会相对较高,只是投保便捷度还是比较高的。

2024-09-22

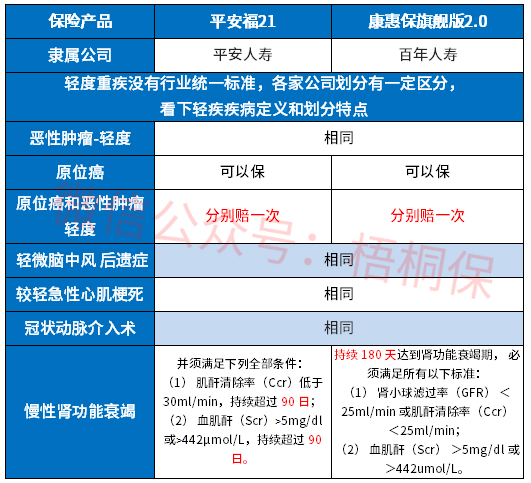

一直以高性价比著称的百年人寿,旗下的康惠保2.0版涵盖前症、轻症、中症、重疾,自带前症保障和癌症二次赔,最长30年的交费期,杠杆作用明显,60岁前确诊重疾,可赔付160%基本保额,保障责任全面有特色。

平安新定义的平安福21作为第9次升级,优势则在于疾病定义、医疗险搭配, 相比过去的平安福系列,最新新版的平安福2021增加了中度重疾、改善癌症单独赔多次条款,原位癌和滤泡状甲状腺癌分别赔一次,轻疾多次赔付概率大幅提高。

本期主要分析:

1、两款产品在险种组合上的不同

2、两款产品在疾病定义、保障内容上的差异

3、两款产品不同年龄的交费价格对比

4、两款产品各自亮点总结和适用人群分析

一、产品基本信息了解

百年康惠保旗舰版2.0有重疾60岁前额外赔60%保额,和重疾叠加,相当于赔160%保额,限制条件还是很宽松的(不少仅限保单前10年)。另外有20种前症的保障,通常前症是相对轻症还要低的疾病,这一点是在其他产品中并没有的,虽然赔的只有15%保额,但是也体现了产品的特异性。

平安福2021作为传统重疾险,没有特色保障内容。

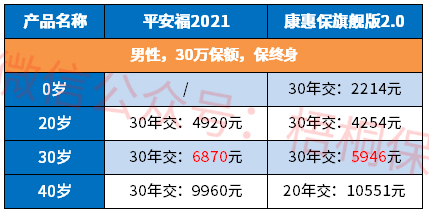

都有最长30年的交费期,看下交费价格对比:

医疗险是用于医疗费用的报销,和重疾险搭配,健康保障更完善。

平安可附加完整的医疗险组合,其中无免赔医疗-附加优享人生住院医疗,保证续保5年,可以扩展报销自费药,额度1万,与百万医疗险无缝衔接,平安过去小额医疗险到期续保宽松。

百万医疗险--E生保保证续保五年版或单独投保平安E生保长期医疗,保证续保20年,可以应付大病或严重意外事故治疗费用。

百年康惠保旗舰版2.0作为网销的重疾险,没有医疗险可以一起投保,是“纯裸“重疾险。

癌症是第一高发重疾,不仅发病率高,治疗费用高昂。

两款都可附加癌症单独赔多次,两次癌症赔付间隔3年,间隔期合理,包含癌症的新发、复发、转移和持续状态。不过在赔付额度上有差别,平安福2021是赔保额,而百年康惠保旗舰版2.0赔付的额度有120%,保障力度更大。

轻症实行新规,定义与旧定义有所不同,我们来看下这类两款产品的轻症定义不同点:

两款都保障全,但是平安福2021在慢性肾功能衰竭赔付上更宽松。

亮点和适合人群分析:

两款都是各自领域的高性价比重疾险,吸引力都很足。不过对比来看,平安福2021的保障更加完整,尤其是搭配的医疗险有竞争力。但是要一定的交费实力,如果预算不足,购买低额的平安福再搭配康惠保旗舰版2.0提升保额,也是可以的。

2024-09-22

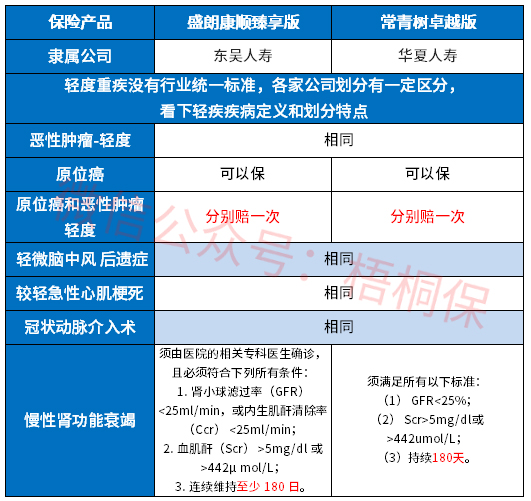

东吴人寿总部设在苏州,是国内首家总部设立于地级城市的全国性寿险公司,目前注册资本金40亿元,但是在民众中的知名度不高。

盛朗康顺臻享版是一款重疾分组多赔产品,癌症不单独分组,但是癌症可以单独赔多次,最高赔3次,两次癌症间隔3年再赔,包含新发、复发、转移和持续状态,门槛宽松。另外未成年不幸身故,身价保障高于一般的产品。只是留意搭配医疗险的完整度以及费率情况……

本期主要分析:

1、东吴盛朗康顺臻享版与同类产品对比优势分析

2、东吴盛朗康顺臻享版在分组、费率等的细节要注意

3、东吴人寿的投诉统计和服务质量情况

1、保障全面

盛朗康顺臻享版保障全面,涵盖了轻症、中症、重疾保障, 另外可附加癌症单独赔多次,两次癌症间隔3年可再赔保额,包含癌症新发、复发、转移和状态持续,门槛宽松。

2、高发轻症保障全

在实施重疾新规后,原位癌不再属于轻症癌症赔付范畴,可以单独作为保障列出,但有些公司并不包含这项疾病。

东吴人寿的盛朗康顺臻享版原位癌和轻症癌症可以各赔一次,且常见的轻症疾病覆盖较全,具体如下:

1、癌症未单独一组

一般来说,保险公司为了降低理赔率,会将重大疾病进行分组,并且规定每组的病种只能赔付一次。其中癌症是目前国内最高发的重疾,一般分组多赔的险种,将癌症单独划分出去,不影响同组其他病种的赔付,对于被保险人来说,获得多次赔付的概率更大。

东吴盛朗康顺臻享版疾病分组为5组,可赔付5次。但是癌症和其他疾病在同一组,意味着会降低其他疾病获赔的概率,因为赔完同组的一种疾病之后,其他疾病就失效了。

2、附加医疗险缺失

医疗险主要是用来解决住院医疗费用问题,而重疾险一次性给付保额,可以用于后续的生活费或康复费用。一般来说,重疾险搭配医疗险一起投保,不仅保障更加的全面,医疗险也能保的更久(医疗险多数是1年期保障)。

本险种附加的0免赔医疗-附加住院医疗B款,保证续保5年,但是每年有额度限制,其次百万医疗险上有缺失,需要关注。

3、轻症隐形分组

盛朗康顺臻享版的轻症是不分组多次赔付,但是存在隐形分组,相当于赔了疾病A,就无法赔付疾病B,具体如下所示:

4、服务网点少

据统计,东吴人寿仅在江苏、四川、河南、安徽、上海和山东省6个省市区域铺设了机构网络,网点覆盖率不太广泛,在日常的保全变更及后续理赔服务上,不是特别方便。

5、交费价格不便宜

具体看下不同年龄费率情况:

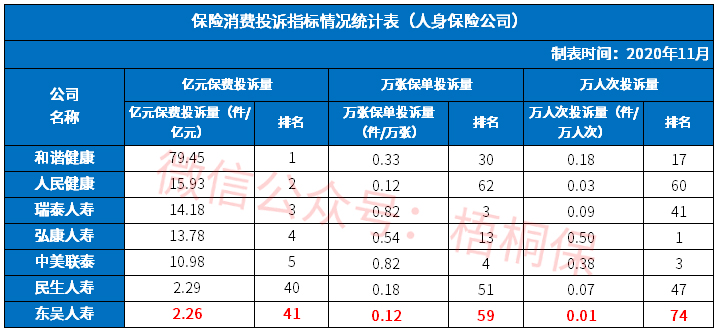

可能很多人不关注消费者投诉情况,但是在某种程度上,反应了该公司整体服务效果。在保监会最新公布的消费者投诉情况统计中,东吴人寿的总体排名靠后,说明投诉量较少。见下表:

产品点评:

盛朗康顺臻享版是一款重疾多赔险种,优点是保障全面,恶性肿瘤多重保障。但是作为一款消费型险种,保费较同类型产品较贵,此外附加医疗险不完整,投保性价比一般。

2024-09-22

如今百万医疗险费率非常亲民,但是仍然有部分人买不起。阳光人寿i保阳光普照B款是阳光人寿推出的一款医疗险,主打卖点是“人人都能买得起的百万医疗险”。

这款产品主要提供的是一般疾病住院医疗保险金与恶性肿瘤住院医疗保险金,保险责任很简单,拥有三个产品计划,区别主要在于赔付比例与等待期的不同。相比其他同类产品,阳光人寿i保阳光普照提供一般和癌症住院,但是胜在超低的保费。

那么,这款产品适合哪类群体购买?保障足够应付大病了吗?

本期主要分析:

1、在交费价格、网点分布等优势分析

2、在责任免除、续保等需关注的细节

3、i保阳光普照百万医疗值得投保吗?

1、交费便宜

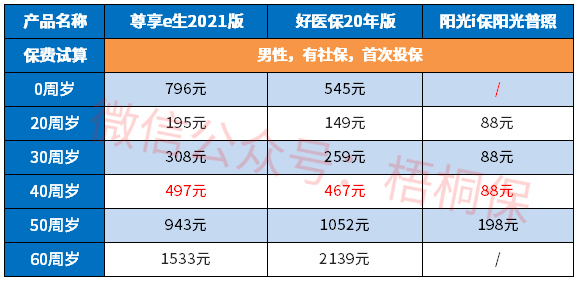

具体看下这款产品和市面上百万医疗险的交费价格对比情况:

2、保一般住院和癌症住院

这款医疗险责任是包含一般住院和癌症住院,住院先按一般住院额度报销,额度用完之后,再实用癌症医疗的额度,基本能覆盖常见疾病,另外将高发的癌症单独增加100万额度,保障针对性和人性化更好。

3、阳光人寿网点多

阳光保险知名度高,属于寿险老7家之一,成立时间在2005年,相对来说还是比较早的。网点分布广,在服务便捷度上还是很不错的。

1、保障不足

住院就医常见的项目有住院医疗、特定门诊、住院前后门诊、门诊手术等费用。与其他百万医疗相比,这款缺少门诊手术、特殊门诊保障。

而且没有就医绿通、垫付费用等增值服务。

2、保障不够实用

商业百万医疗险,最大的优势就是可以报销社保外费用,弥补社保保障范围的不足,尤其是在一些没有纳入医保报销范围的用药、诊疗、手术等就医项目,商业医疗险就是报销患者自己承担的那部分费用。

但是这款百万医疗险普通住院只报销社保内的费用,且相关住院费用只能按照80%赔付,相当于只是对社保的一个补充,自费部分还是要自己掏钱。

癌症住院虽然不限社保,但是有1万元免赔,且只按照80%赔付,不够实用。

3、续保条件差

续保是一款医疗险的“生命线”,关乎着保单下年度的有效性,目前市面上的医疗险续保条款来看,最宽松的是保证续保,不用担心健康变差或停售的问题,其次是续保不审核,但是有停售风险;最严格的属续保每年审核条款。

阳光这款就是续保要每年审核,如果身体变差或是理赔过可能就无法续保。

4、免责范围不合理

责任免除无统一的规定,各家公司不一。

重点关注本产品不保,而其他产品承保的部分,比如阳光的这款产品不保“宫外孕”,其他的就没有这项免责,见条款:

产品点评:

阳光i保阳光普照作为一款百万医疗险,虽然保额也有100万,但相比常见的百万医疗,缺乏常见的住院前后门急诊,特色门诊等,也不含费用垫付、绿通等增值服务。

不过好在保费便宜,30岁购买88元,50岁购买只需198元,基本人人都能负担的起。但是保障并不实用,普通住院只报销社保内费用,癌症住院虽然不限社保,也是1万元免赔,80%赔付。而且续保需要审核,可能身体变差或者理赔过就无法续保。

如果预算实在有限,暂时可以作为对社保的补充,但是后续应配置保障更全面,续保条件更友好的百万医疗险。

2024-09-22

医疗险通常是可以解决看病就医过程中的医疗费报销,通常是一年期的居多,对于医疗险来说,续保就比较关键。现在很多公司都推出了保证续保期长的险种,可以不用担心理赔或者身体健康的改变而无法续保的问题。

太保安享百万是可以保证续保15年的产品,保障内容涵盖了一般医疗、轻症和重症医疗保障,且可附带住院垫付和就医绿通等实惠的增值服务。新华康健华尊也同为一款可以保证续保10年的长期医疗险,三个保障计划灵活选择,覆盖了特需医疗和国际医疗,满足不同人群就医需求。泰康泰享年年的保证续保20年,其保障内容涵盖了123种特疾和非因特疾医疗费报销,另外轻症甲状腺癌的赔付不设门槛,只是缺乏质子重离子和外购药。那么,三款保证续保期长的医疗险哪一款更值得投保呢?

本期主要分析:

1、三款产品主要保什么内容

2、三款产品在保障、续保、免责上的不同

3、三款产品适用人群和特色分析

相同之处:

1、同属保证续保的产品,三款产品都是保证续保期比较长的产品,在此期间不用担心因身体健康情况改变,或者理赔情况而无法续保的情况。

2、医疗保障项目全面,无缺失,三款产品都涵盖了一般医疗、重疾医疗,其中涉及的就医项目涵盖了住院医疗保险金、特殊门诊医疗金、住院前后门急诊费用以及门诊手术医疗费用。

1、保证续保期长短有不同

三款产品都是保证续保的长期医疗险,只是保证续保的期限有不同,太保安享百万的保证续保期是15年,新华康健华尊是保证续保10年,而泰康泰享年年的保证续保期是最长,有20年。具体如下:

泰享年年:

安享百万:

康健华尊:

2、保障内容有差别

安享百万的保障丰富,包括了一般医疗金、轻症医疗金和重症医疗金,疾病覆盖更广,另外还可提供重症监护、ecmo津贴,另外有质子重离子医疗费报销。

泰享年年的医疗保障主要是非因特疾和特定疾病医疗费用报销,针对轻症甲状腺癌不设免赔可以赔付,降低了赔付门槛。

新华康健华尊保障计划选择多,有三个保障计划可选,覆盖了特需医疗部和国际医疗部,可以满足不同人群的就医需求。.

3、免责内容的不同

免责是保险公司不赔的内容,通常免责内容越少,对消费者就越有利。新华的康健华尊没有太多不合理的内容,只是有超过30天的药物费是不赔的,另外质子重离子是指定医院,具体如下:

安享百万的免责是不保职业病,具体如下:

泰享年年是的免责将未来热门的治疗方法是不赔的,其他同类产品中并没有将其除外不赔,具体如下:

太保安享百万(保障中规中矩)

医疗保障中规中矩,但是疾病保障覆盖了轻重疾、一般医疗保障,保证续保15年不中断,但是缺乏外购药保障。

泰享年年(保证续保20年)

保证续保期间有20年,有一般医疗和重疾医疗,但是不含质子重离子和外购药保障,有三类法定轻症,不设免赔可以获得赔付。

康健华尊(保障计划灵活可选)

有三种保障计划可选,第三个保障计划有特需医疗保障,可以满足追求高质量就医服务保障。

产品点评:

同属保证续保期长的医疗险,费率是可调整的,但是长期医疗险可以避免出现因健康或者理赔而导致无法续保的情况。但是各有特色,新华康健华尊投保更灵活,选择多。泰享年年保证续保期有20年,缺乏质子重离子和外购药保障。太保安享百万保障更全,除了一般医疗和重疾医疗外,还有轻症医疗保障,只是也没有外购药保障。

2024-09-22

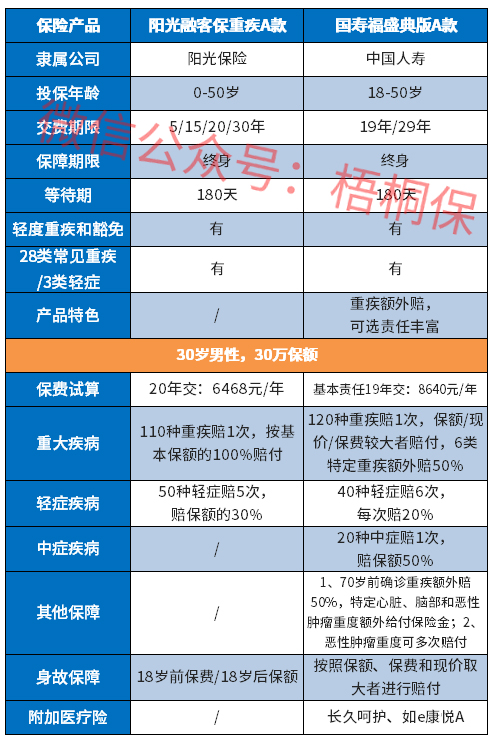

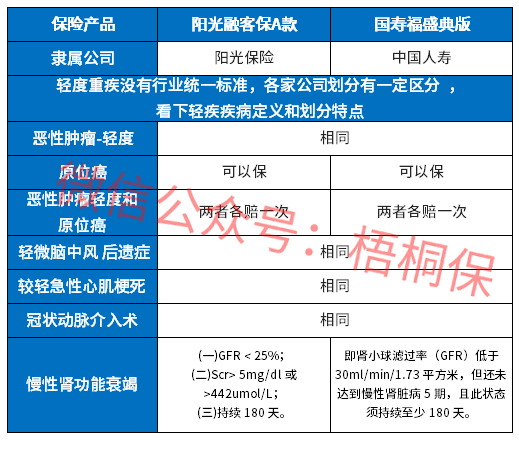

阳光保险是国内比较资深的保险公司之一,成立时间也比较早,旗下的产品也丰富多样。在新定义规则实施后,推出了多款新定义产品,如阳光护系列,在市场上还是很受欢迎的。

阳光融客保A款也是阳光人寿推出的新定义规则重疾产品,投保年龄是0-50岁,且属于重疾单次赔付,轻症可以多赔,有身故保障。只是交费最长可30年交,同时有可以月交,交费方式更加灵活。缺乏高发癌症和重疾的额外多赔,特色不明显,那么,这款产品是否值得投保呢?

本期主要分析:

1、阳光融客保A款主要保什么内容?

2、阳光融客保A款在交费方式、疾病保障上的相对优势

3、需要留意疾病定义、高发重疾保障等细节

4、阳光保险到底是一家什么样的公司?

1、交费方式灵活

这款产品的交费期限灵活,可以5/15/20/30年交,最长可以30年交,并且可按月交或者年交的方式,给投保人更灵活的选择,降低交费压力。

2、原位癌和轻症癌症单独各赔一次

新定义后,原位癌不在属于轻症癌症范畴,保险公司可单独选择是否提供保障。融客保A款有原位癌单独保障,与轻症癌症是各赔一次,具体如下:

1、缺乏高发特定重疾

阳光融客保A款缺乏高发特定重疾,没有高发癌症、心脑血管疾病额外多赔,保障内容不够全面。

2、中症疾病没有单独划分

阳光融客保A款没有单独划分中症疾病,包含在轻症中,赔付额度也要少些。

3、年金转换使用权实用性不高

融客保A款有年金转换使用权,在被保人年满55岁,可以将现金价值一次性转换为年金,但是会失去保障,同时还存在有通货膨胀,钱不一定值钱了。

阳光保险是一家成立时间在2005年,是国内7家保险公司之一,综合实力还是可以的,另外成立时间长,网点分布广,售后理赔也很便捷。另外,根据公布的消费者投诉情况统计表,阳光保险的排名还是很靠前的,说明消费者投诉情况还是较多的,服务质量还需要提升,具体如下:

产品点评:

阳光融客保A款是一款保障中规中矩的产品,没有太多的特色,缺乏高发重疾额外保障,若是追求保障的全面性,可以多对比下同类的产品。

2024-09-22

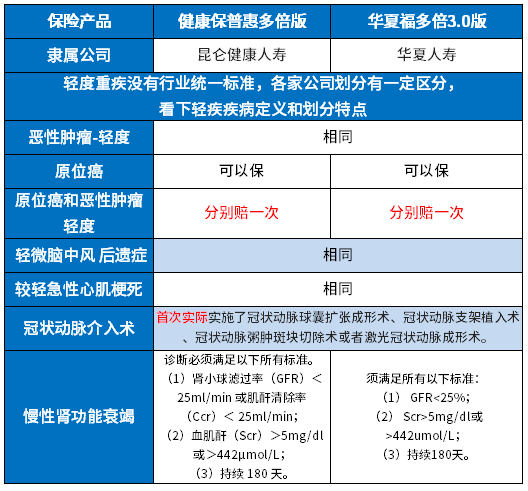

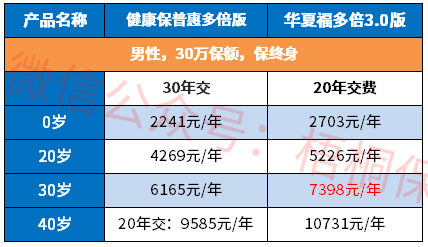

华夏福多倍3.0版重疾分组多赔,且癌症分组合理,单独分组赔付,且首次重疾确诊赔付按保额/保费/现价取大进行赔付,对高龄老人友好。另外重疾叠加赔付,50岁前额外赔50%,另外轻症和中症多次赔付,基础保障还是很完善的,此外针对60岁后住院,可以提供住院关爱津贴。

健康保普惠多倍版保50类轻症赔3次,赔基本保额30%,125类重疾不分组赔2次,而且保单前15年叠加赔付,第二次赔付是赔1.2倍保额,也在保费、保额、现金价值取大,中症赔2次赔60%保额,含有身故和恶性肿瘤医疗的可选责任。

本期主要分析:

1、两款产品保障基本内容分析

2、两款产品在保障、疾病定义上不同

3、两款产品在交费、特色内容上不同

4、两款产品组合医疗险的区别

一、产品基本信息了解

健康保普惠多倍版是大病不分组赔2次,按照前15年额外赔保额50%、保费和现价取大赔;第二次确诊重疾,赔付120%基本保额。无论首次还是二次确诊重疾,都有叠加赔付,赔付的额度高。

华夏福多倍3.0版分6组赔6次,癌症单独为一组,另外首次重疾赔付按保额/现价/保费取大进行赔付,防止保费倒挂的现象,如果是在保单前10年且50岁前,可以额外获赔50%。

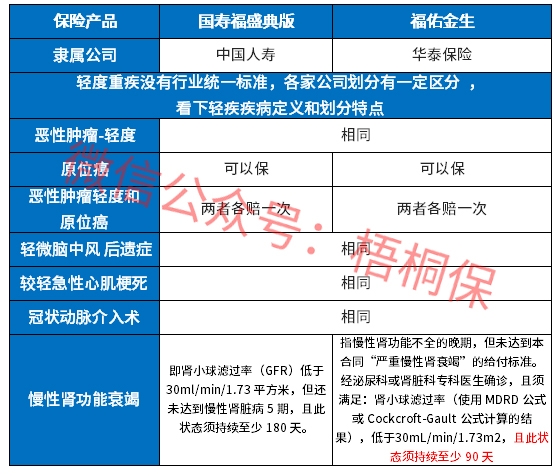

新的疾病定义,滤泡状甲状腺癌症属于轻度重疾,只能按照轻症赔,而很多险种明确规定原位癌和轻度癌症只能二赔一,不过平安和华夏这两款产品都是两项可各赔一次,具体是:

两款产品原位癌和轻度癌症都可以各赔一次,且疾病定义宽松。

不过实际轻症的隐形分组病种不一致,具体如下:

无免赔医疗险:

华夏附加的住院费用补偿2014,保证续保5年,意味着慢性病就诊不会被拒绝续保,像高发的乙肝、高血压、糖尿病等,门诊拿药可报销,上年度理赔完,下年度继续续保,对这类慢性病群体很有利。

百万医疗险:

华夏的百万医疗险医保通旗舰增强版保证续保6年,解决大病住院费用,不用担心理赔过保单失效,且有“无理赔优惠”,若上年度没发生理赔,免赔最低可到5000元,对被保险人更有利。

昆仑健康保普惠多倍版作为在互联网销售的重疾险,没有搭配的医疗险一起投保,健康保障不够完整。

具体以各个年龄段的交费价格来看对比情况:

华夏福多倍3.0版有住院津贴保障,对于老年人比较友好,也就是在60岁后提供住院津贴保障,只是需要留意住院津贴会占用重疾的保额,具体条款如下:

健康保普惠多倍版可选附加癌症重度医疗津贴保障,确诊癌症后间隔1年,给付40%保额,最高赔120%保额。相比癌症单独赔保额,这样的条款稍逊色。

产品点评:

都是多赔型产品,但是在保障内容上,有线上和线下的区别。健康保普惠多倍版性价比高,但是无医疗险搭配。而华夏福多倍3.0版综合保障完善,但是交费会稍贵。两款产品都是各有优劣。

2024-09-22

友邦走的是高端化市场,作为第一家进驻内地的外资公司,以精细化服务著称,旗下的产品从客户角度出发,根据需求进行搭配。

专门针对少儿群体的少儿重疾险,仅限0-17周岁投保,少儿阶段高发的疾病可以额外赔。

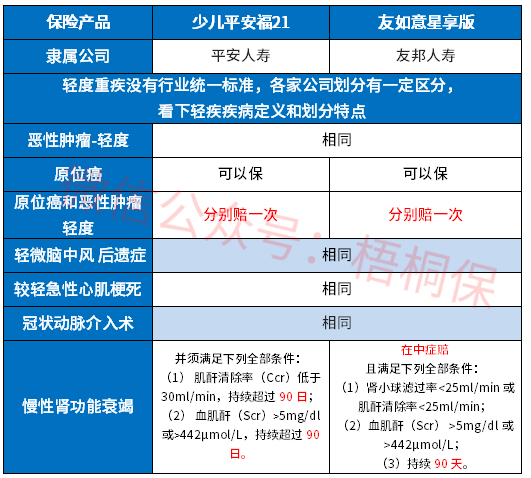

友如意星享版是一款少儿专属投保的新定义重疾险,针对少儿群体高发的白血病可以赔双倍保额,保障全的基础上加大了保障的力度。另外轻中症保障自由可选,额度按需定制,投保灵活度极高。如果预算充足,癌症单独赔多次也可以添加,极大的综合了保障的全面性和灵活度。

本期主要分析:

1、友如意星享版重疾在核心保障、附加险上的比较优势

2、友如意星享版重疾在轻疾划分、交费价格需留意的细节

3、友如意星享版重疾交满30年能返本吗?

4、友邦人寿的投诉统计和服务质量情况

1、轻中症额度可选,高发轻症保障全

40种轻症和25种中症,可按需定制,按需选择20%/30%或40%/60%的基本保额作为单次赔付金额。罹患不同轻症或中症可分别赔付,前后两次赔付无间隔期。

其中,从高发重疾对应的高发轻症看,这款产品的高发轻症保障全,且疾病定义宽松,具体是:

2、少儿高发重疾额外赔

针对孩子抵抗力差、体质较弱的特点,重点保障包括白血病在内的10种儿童成长阶段高发重症,首次确诊额外100%基本保额。具体病种是:

3、多重赔付,癌症单独赔多次

面对日益高发和年轻化的重疾,跨组最多赔付4次,与主险累计最多赔付5次。

日益高发且易复发的恶性肿瘤,最高给付2次“恶性肿瘤--重度”保险金,两次间隔180天或3年,包含癌症的新发、复发、转移和状态持续,间隔时间合理,按照100%保额比例额外给付,保障力度大。

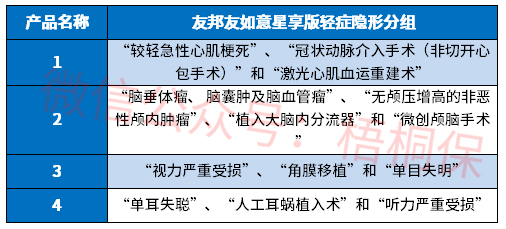

1、轻症有多项赔一项分组

轻症虽然是不分组赔多次,但是实际有赔完A疾病不再赔B疾病,实际赔付的病种减少,意味着保障有打折扣,详细病种如下:

2、百万医疗续保审核

友邦智选康惠百万医疗险,虽然免赔额很低,只有5000,但是医疗险续保每年审核,且报销额度有限制,合同期限内最高不超过四倍保额,需要留意友邦续保审核政策,其续保条款是:

3、留意保费情况

友邦一直走的是高端路线,旗下的产品定价比市面上的许多产品都贵。

投保前需了解清楚友如意星享版的交费价格,清楚产品的定位和适用人群。

重疾险的保额很重要,只有买足一定的保额,才能在大病面前真正的起到防范风险作用。

从保监公布的消费者投诉统计表中,排名越靠前投诉越多,友邦人寿的排名整体还算靠后的,说明投诉较少,服务质量还可以,具体见下表:

产品点评:

友如意星享版的特色在于保障全面,集轻症、中症、重症、全残和身故5大保障功能于一体,重症及恶性肿瘤多次赔付,重点保障包括白血病在内的10种儿童成长阶段高发重症,首次确诊,额外100%基本保额。不过需留意这款产品的交费价格。

2024-09-21

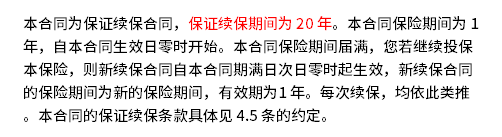

医疗险在大众的观念中通常是一年期的,但是现在有保险公司推出了保证续保10年以上的长期医疗险。在继太保、新华、平安等公司后,泰康推出的泰享年年是一款保证续保20年的医疗险,在保证续保期间不用担心因健康或者理赔改变而无法续保,疾病保障也较全,涵盖了非因特疾医疗和特定疾病医疗费用,但是缺乏质子重离子和外购药费用报销。

众安尊享e生2021是保障更全,除了一般医疗、100种重疾外,还有121种罕见疾病报销,另外有住院垫付、重疾绿通、中老年特疾、海外医疗等多种形式的保障。只是这款产品不是保证续保的产品,在续保上只是无需审核,不会因为被保人的身体健康和理赔情况而改变,但是可能会因为停售而无法续保。

那么,这两款产品哪一款更值得投保呢?

本期主要分析:

1、两款产品分别保什么内容?

2、两款产品在续保、保障内容上的不同

3、两款产品在等待期、投保年龄上的不同

4、两款产品在特色内容、免责上的不同

泰享年年的投保年龄最高是55岁可投,超过55岁,到了60岁的话就无法投保。尊享e生2021这款产品的投保年龄更广,最高是70岁可投,覆盖的人群会更多。

等待期通常是保险公司设置的期限,一方面防止带病投保,若是在这期限内发生的保险事故是不赔的。对于被保人来说等待期越短越好,泰享年年的等待期是90天,尊享e生2021等待期是30天,相对还是要短一些。

泰享年年的保障内容是有非因特疾和特定疾病保障,有重疾住院津贴,垫付和绿通,但是缺乏质子重离子和外购药的保障。

尊享e生2021是保障全面,不仅基础保障全,并且还有11项可选责任可供选择,可根据保障需求灵活附加。其中就包含重疾住院津贴、特疾及手术扩展特需医疗、赴日医疗、特定海外医疗、住院费用补偿等。

泰享年年是保证续保期长的产品,可以保证续保20年,具体条款如下:

尊享e生2021是续保无需审核,只是停售不能续保,具体如下:

免责范围通常是保险公司不赔的部分,泰享年年的免责内容是将未来热门的治疗手段不赔的,具体如下:

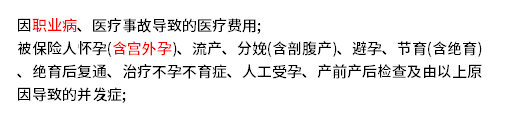

尊享e生2021中”宫外孕、职业病“不在承保范围内,很多保险公司并没有这样的免责要求。如下

产品点评:

泰享年年长期医疗胜在保证续保期有20年,在此期间不用担心停售、健康状况改变或者理赔导致的无法续保。保障内容上中规中矩,缺乏特色内容。尊享e生2021保的更全面,特色保障责任丰富多样,但是不是保证续保的产品,只是续保无需审核,但是随着会因为产品停售无法续保。

2024-09-21

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn