希财保

保险顾问

湖南

湖南

实名认证

实名认证

湖南

实名认证

湖南

实名认证

黄金会员

黄金会员

常言道---“能承受的了多少诋毁,就经得起多少赞美”!这句话放在某些个保险产品中同样适用。

平安福2019,互联网上到处是批评与谴责,但据说这款旗舰产品,成交保单量可围绕地球一圈,虽然轻疾保障的确不如意,但疾病承保全,可附加医疗险、意外险、恶性肿瘤等多项权益。而附加医疗所向皆靡,同一疾病反复报,罹患重疾之后,保障权益不终止,还有报销的余地。

健康源悦享,天安人寿旗下一款市场区分度鲜明的重疾,不仅覆盖了中症保障,且重轻疾拥有递增赔付的优势,不过,也并非完美无缺。

那么,两款产品对比,哪款更值得购买?本期产品看点:

1、平安福2019和健康源悦享疾病定义分析

2、日常运用最多的附加医疗险对比分析

3、投保特色和产品定位

一、两款产品对比:

天安健康源悦享,保106类重疾,20类中度重疾和35类轻度重疾,保障疾病种类多,赔付比例高,轻重疾依次增加赔付。

平安福2018保80类重疾,20类轻疾,轻疾赔3次,赔付比例20%,轻疾赔付后,主险和重疾保额等额增长,轻疾赔3次,保额最高额外增长60%,主险捆绑长期意外一起销售。

平安福2019:主险和重疾不是1:1,重疾赔付后,主险等额减少,但是主险依然有效,长期意外险和附加医疗险在保证期内依然有效。

健康源悦享:无长期意外险,罹患大病理赔之后,主险合同有效,还可以继续赔5次。

轻疾:

1、疾病定义:

虽然轻疾种类承保种类和定义并无统一标准,但平安福2019的轻症不覆盖【轻微脑中风】【不典型心肌梗塞】【冠状动脉介入】引起了不少争议,但皮肤癌、原位癌、早期病变不像其他保险公司三者只赔付其中一,它是三者各赔一次,还是有优势:

健康源悦享,也不覆盖【轻微脑中风】轻疾,但提供了【不典型心肌梗塞】【冠状动脉介入】的保障,可在皮肤癌、原位癌、早期病变等高发癌症中,是三者各只赔付其中之一。

2、赔付标准:

平安福2019轻疾赔付中规中矩,单赔保额20%,轻疾赔付增加保额,不过相对于健康源悦享赔4次,保额比例递增依次为30%,35%,40%,45%,差异较大。

重疾和中症方面:

健康源悦享:不仅提供中症保障,大病多赔,且有癌症单独分一组、大病多赔逐次递增功能(即赔付6次,赔保额、保额1.1/1.2/1.3/1.4/1.5倍),十分有亮点:

平安福2019:不覆盖中症责任,但可附加恶性肿瘤保障,可赔保额,虽然间隔期有5年,但癌症有转移、复发或者持续存在,都确诊即赔,5年过后的理赔门槛较低:

小结:两款产品在核心的承保内容上,其实各有所长,关键取决于用户投保更看中哪个方面。

等待期内赔保费,等待期后赔保额,平安福2019的身价保障四平八稳,挑不出毛病。

但相比之下,健康源悦享的身故责任更为有亮点,即18岁前退2倍保费,18岁之后在在保费/保额/现价取大,意味着中老年投保会出现保费大于保额的现象,但是这款产品并不会出现保费倒挂,身故有可能现金价值和保额高于保额。

健康源悦享:产品本身自带“住院关键津贴”,每年给付保额0.1%。。看似很棒,能弥补无住院医疗的不足,但其实漏洞有2点:

其一:年龄和住院日期有限制(必须60周岁之后,90天为限);

其二:住院津贴占主保额,其条款是:

健康源悦享住院医疗险也能够保证续保5年,但有总额度限制,用一点少一点,譬如保额2万,20年保额2万的医疗险是远远不够的,其条款是:

平安福2019:住院健享医疗,统一疾病间隔期30天,可反复报销,可保门诊,保证续保5年,在保证期内不管一年赔多少,都一律可报销,主险和重疾不是1比1,在保证续保期内依然有效。

相比之下,平安福2019的附加医疗险实用性非常强,健康源悦享要逊色一些。

产品点评:在同类型产品中,健康源悦享轻重疾赔付逐步增加,很有市场区分度,且费率在大病多赔重疾险里也不算贵,有一定的竞争优势,但附加住院医疗险用一点少一点,还是需要留意。

平安福2019,最核心的优势在于承保全,罹患重疾之后,附加医疗险还能继续报销,捆绑的长期意外险组合,自驾双倍赔保额,且保的时间不短(至70周岁),市场区分度高,适合中高端顾客或者出差(开车)人士。

2025-01-19

2025-01-19

中宏保险公司是一家中外合资的企业,市场占比份额不比内资保险公司,加之代理人规模队伍小,因此名气不太大。

但旗下主打的长保安康尊享版重疾计划,有很大的市场区分度,作为一款 “洋保险”,它最有竞争力的地方在于三次重疾递增赔付(赔100%、130%和150%),不过大病分组不尽人意……..

与同类产品相比,中宏长保安康尊享版的特色突出吗?是否值得购买?

本期产品看点:

中宏长保安康尊享版与同类产品对比优势分析

中宏长保安康尊享版的弊端解析

市场定位和投保特色分析

一、中宏长保安康尊享版与同类产品对比优势分析

作为多赔健康保险产品,国寿康宁终身至尊版和华夏常青树多倍版,最大的亮点在于把高发大病恶性肿瘤单独列为了一组,那么,中宏长保安康尊享版是否也是如此呢?首先共同来看看这款产品显著的优势:

优势一:杠杆原理好

三款产品对比,常青树多倍版最长交费期限为20年,不过长保安康尊享版最长能支持30年交费,能发挥最大的杠杆作用。

不过,俗话说的好,“丁是丁,卯是卯,一码归一码,”虽然杠杆原理好,但并不意味着费率就一定“和善可亲”,从费率来看,保费可不低:

优势二:大病递增赔付

在重疾承保责任上,它延用了市场不是特别多见的递增赔付形式,重疾多赔,且赔付比例依次为保额100%、120%和150%,也就是说投保了50万保额,罹患重疾,不同的产品赔付有区别:

1、常青树多倍版:第一次有可能大于50万元(首次保费/基保额/现价取大),其他5次各赔50万;

2、康宁终身至尊版:3次赔付都是50万元(赔保额);

3、中宏长保安康尊享版:第一次赔50万(保额),第二次赔60万(1.2倍);第三次赔75万元。

优势三:大龄保费不倒挂

这三款产品都有一个共同的优势,则中老年投保,并不会出现保费倒挂现象,因为不论疾病还是意外身故,赔付都是在保额、保费、现金价值三者取大,那么换句话来说,保费和现金价值是可能大于保额的,本钱十分安全。

二、中宏长保安康尊享版的弊端分析

(1)轻疾:

赔付有年龄限制:国寿康宁至尊版和华夏常青树多倍版,在轻疾赔付上都是承保终身,不过,中宏长保安康尊享版在这项保障上,对赔付年龄作出了要求,必须在70岁之前,相比之下,不是那么如意。

部分高发轻疾缺失:消费者需要明白,疾病理赔不仅要看名称,还要看疾病定义,最终赔付还是依靠疾病定义,轻疾在行业内没有统一标准,但是依据重疾赔付最多6类相对应的轻疾来看,中宏长保安康尊享版缺少了【慢性肾功能障碍(尿毒症)】的保障,并且早期病变或极早期癌症、不典型心机梗塞上也没有同类产品定义那么宽松,详见:

(2)大病赔付分组不科学:

覆盖大病多赔的重疾险,原则上可依据“疾病不分组>癌症单独列一组>高发疾病分同一组”标准来这款产品是否优异。

“常青树多倍版”和”国寿康宁至尊版”都非常符合国情,把国内头号疾病杀手癌症单独列为了一组,不过,长保安康尊享版的分组并不科学,并没有把恶性肿瘤单独列一组,拉高了第二次理赔门槛,本质多赔的意义并不大。

(3)无附加医疗险

合同条款好的重疾险,满打满算充其量也只能算是“杰出的半险”,保身价和重疾,覆盖了人生最大的两大风险。

但是并不包小病小疼住院,如果是发生意外伤残或者是肾积水住院,一次住院医疗费用高达几万,可大病保险可是一律不赔。(因为达不到重疾条款理赔门槛),而附加住院医疗险就显得尤为重要了。

华夏和国寿都提供了附加住院医疗险和百万医疗险,能够较好地规避用户健康和经济风险,但中宏长保安康尊享版不提供附加医疗险,健康保障还是有缺口的,需要额外注意。

产品点评:严格来说,“洋保险”长保安康尊享版虽然杠杆原理运用的很好,但费率并不低,并不适合工薪族投保,在大病分组和附加医疗险都有所欠缺的情况下,其实短板并不小。但好在大病递增赔付、保费不倒挂两大特色,让产品增色了一些,很适合交费能力强的大龄投保人士。

2025-01-19

百年人寿康惠保:保100类重疾赔一次;30类轻疾赔一次,赔25%,有轻疾豁免,可以选择保至70岁,也可以选择保终身。

常青树智慧版:保100类重疾赔一次,20类中度重疾赔2次,赔保额50%,35类轻度重疾赔3次,赔保额30%,保至80岁返保费,合同终止。

百年人寿康惠保发生重疾轻重疾赔保额,但是因为其他原因身故,不赔保额,但是保险公司合同条款中也没有说明到底退保费还是赔现金价值,其宣传页面中是说赔现金价值(没有条款支撑),投保前咨询百年客服问清楚。

华夏常青树智慧版18岁前身故赔2倍保费,18岁后身故赔保额、保费、现金价值三者取大者,保费不倒挂,有全面的身价保障,其身故赔付条款是:

注意:身价保障就是指:人走了赔保额给家人作为经济补偿,彰显生命的价值,尤其是上有老下有小,理赔款可以保障孩子读完大学;保障年迈父母有钱养老,身故保障对成人至关重要。

康惠保轻疾赔一次,赔保额25%,赔付比例和次数都不高,但是常见的轻疾如轻微脑中风、不典型心肌梗塞等等都包含在内,疾病定义也没有大的漏洞。

常青树智慧版轻疾赔3次,赔付比例30%,将过去的部分轻疾划入中度重疾,中度重疾赔付比例50%,轻重疾上保的整体要更高。

根据各大公司理赔年报,医疗险理赔件数比重疾高出十几倍,日常用的最多。

华夏附加住院费用2014保证续保5年,配合华夏医保通普惠版百万医疗险,在医疗险上整体上很完善。

康惠保不能附加无免赔的一般医疗险,也没有条款好的百万医疗险,无附加医疗险意味着只有发生轻重疾才能赔,实用性比较低。

1、无保障客户

客户无任何保障,投保康惠保保终身,有现金价值,比较全面的轻重疾保障,老了以后还可以退一部分钱。

需补充一:投保无免赔的一般医疗险+百万医疗险,大病小病住院费用可以报销(百万医疗险理赔门槛高,需搭配无免赔的一般医疗险)

需补充二:补充定期寿险或终身寿险,弥补康惠保无身价保障的不足。

2、用于加保

保险产品每年更新,很多客户过去买的重疾保额可能很低,或者没有轻疾保障,新买一份保单,又不想多花钱,那么类似于康惠保这种重疾险,选择保至70岁,作为消费险,用来加保具有非常强的性价比优势,看交费价格:

注意:康惠保保到70岁时,平平安安不退钱,但是要是交完费到60岁时退保,是可以退一部分钱回来的,其现金价值在交费期在累计增加,到了后面会越来越少,直至70岁到期时为0.

产品总结:华夏常青树智慧版拥有全面的轻重疾和医疗保障,毋容置疑,但是交费高;而康惠保交费便宜,通过合理整合仍然可以有投保价值。

2025-01-19

“罹患大病不等于绝症,但大病等于花钱”。这也就解释了为什么越来越多的人都纷纷在意重疾险的原因了。

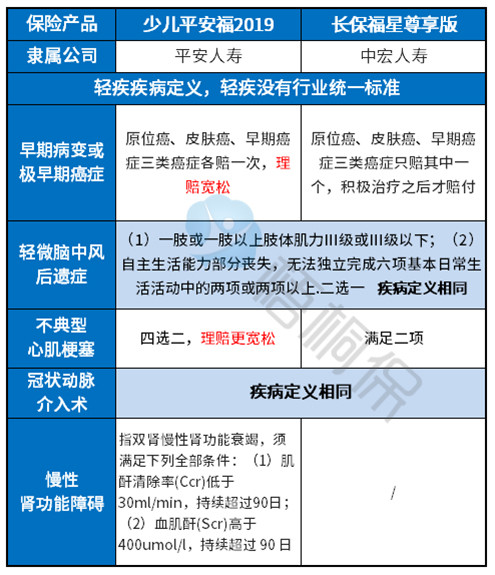

长保福星尊享版是中宏保险公司针对少儿研发的保障型产品,轻重症保障足,不仅采取了儿童高发的白血病叠加赔付原则,还可附加恶性肿瘤赔保额的权益,但也要宝爸宝妈掏出不少的银子,勒紧裤腰带……….

与其给孩子最好的,不如给宝贝合适的。那么,长保福星尊享版值得父母掏银子购买吗?

本期产品看点:

长保福星尊享版与同类产品对比优势解析

长保福星尊享版必须留意的细节分析

产品定位和投保特色分析

一、长保福星尊享版与同类产品对比优势分析

重疾多赔且少儿高发的白血病叠加赔付属性的产品莫过于---人保的无忧人生至尊版了,它与长保福星尊享版有不少相似的优点,通过对比来看看两款产品基本信息:

亮点一:杠杆运用好

长保福星尊享版和无忧人生至尊版一样,最长能30年交费,杠杆原理运用得好,但是长保福星尊享版的费率不低,同样的保额前提下,每年多出10%上下的支出:

亮点二:血癌额外赔付+附加恶性肿瘤险双赔

重疾产品覆盖叠加赔付的约定时,往往给人加量不加价的好感。能给付的越多,总是不排斥的。

国内发病率最高的大病是癌症,因此,这款少儿专款专用不仅可附加恶性肿瘤赔保额的条款,且幼儿高发的血癌能额外赔付50%,设计点结合国情。

亮点三:成年后的身价保障好

身故保障,在儿童阶段来说,通常都是赔付保费/**倍保费,又或者在保费与现价取大,往往都不会太高,其实这些都不足为奇,毕竟保监会有明文规定做出了限制。

不过成年之后的身故保障,往往是代表了成年人,特别是家庭经济支柱的责任感,长保福星尊享版在18岁之后身故赔付有些特色,在保费、保额和现金价值三者取大,极大可能赔保费或者现金价值,保证本金妥妥都在。

二、长保福星尊享版不足之处

(1)无附加投保人豁免

为孩子投保,根本不用纠结附不附加投保人豁免,的确有必要。正常情况下,投保人的轻症/重疾/身故/失能豁免,才是实质意义上的投保人保费全豁免,缺一不可。

这款产品并不提供投保人豁免功能,不失为一种“遗憾”。

(2)轻/重疾存在缺点

轻疾方面:

轻疾有年龄限制:市场上不少主流的终身重疾险,在轻疾保障内容上都是承保一生,不过,长保福星尊享版只保到70岁,有年龄限制.

部分高发轻疾缺失:虽然轻疾在行业内没有统一标准,但是依据重疾赔付最多6类相对应的轻疾来看,分别是【早期病变或极早期癌症】【轻微脑中风后遗症】【不典型心肌梗塞】【冠状动脉介入术】【慢性肾功能障碍(尿毒症的保障)】,长保福星尊享版缺少慢性肾功能障碍(尿毒症的保障)。且其他的疾病也比同类产品要严格一些:

高发轻疾定义宽松,理赔门槛低,这样的产品性价比更高。

重疾多赔分组不科学:孩子的一生非常长,不确定因素很多,不幸罹患大病,发生第二次疾病的可能并不是等于0,但绝大部分理赔还是集中在恶性肿瘤上,因此不少分组多赔的重疾险把癌症单独列为一组,其他高发重疾发布在各组,赔付人性化。

但长保福星尊享版却并不是这样做的,高发癌症并未单独分组,A组27类,赔付完恶性肿瘤后,其他26类疾病全部直接失效。

(3)无附加医疗险

日常运用最多的并非重疾险,而是医疗险,作为附加险种,它有效地补充了重疾理赔门槛高的短板,通常这类险种有着小病一律可赔、0免赔额等特性。

长保福星尊享版不能附加一般住院医疗险,也没有突出的百万医疗险,因此,用户健康保障是存在漏洞的,后期需要关注附加住院医疗。

产品点评:长保福星尊享版费率不低,当然血癌额外赔+恶性肿瘤双赔也有亮点,但综合整体素质来看,短板不少,交费高、大病分组不如意无法体现多赔的实质意义,在无附加医疗险支撑情况下,宝爸宝妈为孩子投保价值含义其实并不太大。

2025-01-19

房贷按揭、少儿教育花销、家庭生活支出和父母赡养,通常是作为家庭经济支柱最主要的人生责任,一旦“家庭主力军”发生死亡,四大责任将无法继续。

定期寿险,是谈及已故的保险,晦气归晦气,但人不在了的确可以赔,家庭日常可照旧如故,解决了后顾之忧。

“唐僧保”是信诚人寿旗下的一款定期寿险,最大的亮点在于身体好且不抽烟的前提下,费率很低,保额做的也相当之高。

与同类产品对比,唐僧保优选定期寿险的短板和亮点突出与否?是否值得家庭经济支柱购买呢?本期产品看点:

1、唐僧保优选定期寿险与同类产品对比优势分析

2、唐僧保优选定期寿险值得留意的地方

一、唐僧保优选定期寿险与同类产品对比优势分析

定期寿险在保险产品市场上多如牛毛,目前谈论的较多的有大白定期寿险和金钟罩定期寿险,那么,相比之下,唐僧保优选定期有何优势和弊端呢?先参考下三款产品的基本信息:

优势一:保额非常高

一般而言,买寿险就是买“保额”,保额越高,对于高收入人群是一大优势,这款产品在北上广可买到100万的保额,如果感觉保额不够,可直奔【增强版】,高额可达2000万元,不过需要体检。

优势二:费率低

对于不抽烟的群体来说,这款产品的定价非常低,三款产品对比,费率有着明显的优势,不过,对于抽烟群体来说,保费差别较大。

优势三:健康告知宽松

对比起其他的同类型产品,大白定期寿险健康告知12条,告知多且奇葩:

(1)是否每天吸烟支数乘以烟龄大于400?

(2)是否有智力障碍,是否听力下降,耳聋或者高度近视达到1000度以上?

不过,唐僧保优选定期只有3条,投保非常宽松,有明显优势。

二、唐僧保优选定期值得留意的地方

(1)除外责任多且严苛

唐僧保优选定期寿险除外责任有11点,有些多,并且如医疗事故、高危运动等导致的全残一律不赔;

(2)增强版有地域限制

【增强版】的唐僧保优选定期寿险,实质是把“双刃剑”,虽然保额可高达2500万元,但是对其投保地域是有要求的,体检服务只有八个地区,分别是:北上广、武汉、深圳、成都、南京和苏州,需要特别注意。

产品点评:唐僧保优选在定期寿险中有一定区分度,优点很多,譬如健康告知宽松、不抽烟人群费率很低等等,虽然除外责任多,增强版有地域限制,但能在接受范畴之内,非常适合不吸烟身体健康人士投保。

2025-01-19

中意人寿是一家中外合资企业,在本土默默无闻,但背后的股东却是举世闻名,由“大品牌”中国石油天然气集团和意大利忠利人寿两家公司组建,是保险界的富二代。

旗下的“悦享安康”重疾险,更被誉为 “兼细节与良心”并存的健康产品。它最大的特色在于病种不分组且多赔,重疾赔付后,不相关的轻症依旧有保障,行业内罕见,但也有赔付间隔期并不短的不足…….

与当下口碑与费率俱佳的泰康健康百分百C+相比,悦享安康逊色了吗?哪款更值得购买呢?本期产品看点:

1、中意人寿悦享安康与健康百分百C+费率对比

2、中意人寿悦享安康的优势分析

3、中意人寿悦享安康值得留意的地方

一、中意人寿悦享安康与健康百分百C+对比

悦享安康研发于2016年,是一款多赔不分组重疾险,保60类轻重疾,虽然保的不多,但高发疾病全覆盖,与当下热门的健康百分百C+相比,它还有没有竞争能力?先通过产品信息来具体了解一下:

优势一:重疾多赔不分组、不分组

通过“不分组>癌症单独分一组>癌症和高发疾病分一组”的标准来看,多次赔付不分组的产品是重疾险中最优秀的,这点毋庸置疑。

这款产品“出厂”是2016年,不论是放在当时还是目前,保障内容相当优秀了,赔付1种重疾后,剩余49种疾病的保障仍然有效,最多赔2次。

优势二:轻疾种类少而精

很多重疾产品,覆盖轻症种类高达50种或60种之上,但许多都存在滥竽充数的现象,如福禄康瑞2018,多种轻症只赔一次,【脑动脉瘤夹闭手术或恮塞手术】、【微创颅脑手术】、【脑垂体瘤、脑肿瘤、脑动脉瘤以及脑血管瘤】、【植入大脑内分流器】四项保障赔一。

此款产品虽然轻疾保的很少,但常见的【极早期恶性肿瘤】、【轻微脑中风】、【不典型心肌梗塞】、【微创冠状动脉搭桥术】都提供,高发重疾对应轻症还是比较全,并没有如同福禄康瑞2018一样,轻疾赔一个的情况,保障实在。

二、中意人寿悦享安康值得留意的地方:

(1)轻疾间隔期高达1年:

重疾两次赔付需要相隔1年,不算太久,但轻疾间隔期也长达1年,难免有些落伍,比很多轻症两次赔付无间隔期的产品要逊色一些。

(2)轻疾赔付会影响重疾赔付

这款产品保10类轻疾,但是轻疾和重疾共保额,一旦赔了轻疾以后,再发生重疾时,赔付金额要扣除已经赔付的轻疾保额。

(3)杠杆原理需加强:

比起健康百分百C+能支持30年交费期限的政策来看,悦享安康只有20年交费,杠杆原理不如当下健康百分百C+强,作为多次赔付的重疾险,费率中规中矩:

(4)无附加医疗险:

附加医疗险的作用,非常关键,可以总结为可以报小病住院,补充重疾险理赔门槛高的不足,这款产品无附加医疗险,用户还是会有健康风险,需要后期补充。

三、中意人寿公司介绍

中意人寿保险公司成立于2002年,是一家外资企业,中意人寿注册资本37亿元,总资产700多亿元,总部在北京。在全国14个省份都成立了分公司,遍布了北京、上海、广东、江苏、深圳、辽宁、四川、陕西、山东、黑龙江、湖北、河南、浙江、福建等城市。当地有分支机构办理保全,理赔都比较方便快捷。

产品点评:作为一款出道很久的多次赔付重疾险,放眼目前的产品来看,它的细节做的不错,大病不分组,重疾赔付后,轻症权益不终止都是它的优势,费率上也中规中矩,至于间隔期与杠杆原理的不足,并不是太大的毛病,在有医疗险支撑的情况看下,非常适合关注多赔交费能力稍强的人投保。

2025-01-19

友邦保险是改革开放后首家进入大陆的外资保险公司,友邦深耕北上广大城市,客户服务好,消费者满意度比较高,对产品认可度也很高。

友邦全佑惠享是友邦重疾险中,在保障上不是最好的,但是轻重疾比较全面,价格相对便宜,属于性价比比较高一款。

那么本期产品分析,通过引入以当前性价比高的产品作为参考对象,分析友邦的全佑惠享重疾险的比较优势和值得注意的细节。

先看下产品基本信息

华夏产品一直以来轻重疾保障全面,附加医疗险比较可靠,具有一定的参考价值,友邦的重疾险中,一类重疾相当于常见的轻疾,二类重疾就是我们常说的重大疾病。看看比较情况:

一、全佑惠享比较优势

1、轻疾种类和定义比较优秀

这款产品轻重疾疾病定义涵盖了常见的疾病种类,轻疾中对常见的原位癌、轻微脑中风、不典型心肌梗塞等都保,没有出现多种同类疾病赔其中一个情况,比较优秀。

2、综合保障全面,有长期护理保险金

这款产品有全面的轻疾、重疾和身价保障,友邦产品还有一个特色在于拥有护理保险金,在被保人60岁后,发生6项基本生活技能中的三项出现问题时就可以申请护理保险金,以后可以每月发放,发120个月。

3、癌症单独分组+重疾赔多次

附加全佑倍无忧C款重疾,分组可以赔2次,间隔365天,其条款是:

附加全佑爱无忧恶性肿瘤疾病保险,癌症可以单独赔2次,间隔五年,其规定是:

4、附加添益A、B无免赔住院医疗保证续保3年

这是一款无免赔的医疗险,保证续保3年,同一疾病间隔90天可以再次报销,一般保额5000/次,刚好可以和尊享智选康惠百万医疗险无缝对接(这款百万医疗险5000免赔,免赔额比较低)

二、全佑惠享值得注意的细节

1、轻疾赔付有限制

当前主流的轻疾都是不分组赔多次,多次赔付门槛低,而友邦的轻疾分四组赔3次,提高了理赔门槛,且轻疾只保75岁前,意味着75岁后没有轻疾保障。注意:这款产品没有自带轻疾豁免保费功能,需要单独附加。

2、尊享智选康惠医疗续保每年审核

友邦智选康惠百万医疗险,虽然免赔额很低,只有5000,但是医疗险续保每年审核,且报销额度有限制,合同期限内最高不超过四倍保额,需要留意友邦续保审核政策,其续保条款是:

3、长期护理保险金并不是额外给付

护理保险金实质上就是把保额提前分期给被保人,并不是额外给的,发生生活不能自理时,给付护理保险金后,合同终止,不再给付身故和重疾保障,身故时只赔尚未给付完的护理保险金。

4、大龄投保保费会倒挂

保费倒挂指的是累计交费大于保额,交了35万,结果保30万,大龄投保不划算,友邦全佑惠享,买30万保额,25年交费,43岁投保开始出现保费倒挂。

其他公司要么费率低,大龄投保不倒挂;要么实行保费、保额、现金价值三者取大者赔付,这样可以避免保费倒挂。而友邦的全佑惠享实行的是:赔保额,具体如下:

相关知识:

友邦全佑惠享常见计划书:(保障非常全面)

产品总结:友邦这款全佑惠享在公司内部来说,算是性价比比较高的一款,但是跟外部其他公司产品相比,性价比优势就不是很明显,但是友邦产品在疾病定义上比较实在,加上重疾多次赔,癌症单独赔多次贴合国情,更多注重的是价值,而不是性价比。

2025-01-19

康健无忧2018是一款拥有寿险复原金的重疾险,儿童身价保障相对也高。保障内容四平八稳,挑不出明显的缺陷,产品在健康保险中还是有一定的特长。

无忧人生是国企老品牌人保寿险旗下的一款重疾险,杠杆原理好,承保责任上稳扎稳打,综合保障内容齐全,是便爱大品牌消费者考虑的一款。

作为同时重疾赔一次的产品,两款产品有一定的同质性,那么,哪款更值得购买呢?本期看点:

康健无忧2018和无忧人生四大不同点分析

两款产品的费率(价格)对比分析

投保特色和产品定位分析

一、两款产品对比:

康健无忧2018,保41类轻疾,赔5次,赔保额20%,保81类重疾赔一次;身价保障颇有特色;

人保无忧人生,保30类轻疾,赔3次,赔保额20%,保70类重疾赔一次;

30年交费比20年交费更好,其好处在于二点,首先,附加医疗跟着主险走,主险保多久附加医疗保多久;其次,同样保额下,30年交费比20年交费每年支出更低,不仅缓解保费压力,更能博取保费豁免,起到以小博大的作用。

因此,人保的无忧人生在杠杆原理上做的比康健无忧2018要强,通过费率表可了解一下:

两款产品在轻疾上都能多次赔付,但在轻症赔付细节上,康健无忧2018对于赔付是没有限制的,可人保无忧人生有每次最高不超过10万元的约定,非常不利于高额投保,其条款是:

未成年之前身故保障:

(1)0周岁男孩,投保30万,交费20年,17年后身故,赔付:

无忧人生:18岁前身故,退保费,即3120元/年*17年=53040元;

康健无忧2018:18岁前身故,退1.5倍保费,即3120元/年*17年*1.5倍=79560元。

18岁之后身价保障:

无忧人生:赔保额,则30万元;

康健无忧2018:正常情况下是赔付保额,则30万元,假设客户发生了大病理赔,赔付了重疾理赔金30万元后,在生存1年之后身故,可额外拥有寿险复原金,额外给付保额50%,则可多赔15万元,其条款是:

两款产品在附加住院医疗险、百万医疗险上都有不同:

附加住院医疗险:两款产品都保证续保,人保安心住院医疗险和富德生命附加险住院费用补偿医疗D或E款,保证续保3年,不过,富德生命的这款住院医疗险,有无理赔优惠增加20%额度,很有特色,值得关注:

百万医疗险:康悦人生百万医疗险,虽然续保,但发生重疾理赔后,百万医疗险合同也将终止。人保关爱百万医疗险,在续保方面较为严格,要经过2次审核后,第三年才没有续保审核,但百万医疗险权益不终止。

两款附加险各有所长,在附加医疗险上,富德生命人寿这款更具特色,而在百万医疗险上,人保关爱百万医疗险实用性更强,主要取决于用户更偏向赔大病还是赔小病。

产品点评:综合四个方面来看,人保无忧人生的杠杆原理更好,附加医疗险也面面俱到,适合工薪族投保。康健无忧2018,附加医疗险有特色,配合富德生命的“1234特色理赔”,快捷体验感更好,且在身价保障上有亮点,适合看重身故保障有一定交费能力的家庭经济支柱投保。

2025-01-19

重疾保险产品不断更新与替换,从来都不缺有“心思”的健康保险。不少保险公司对产品的设计原理----“只有消费者想不到,没有险企做不到”。

吉康人生是长城人生最新研发的一款重疾险计划,它最大的亮点在于添加了中度疾病,降低了理赔门槛,更容易获取理赔。

且多次赔付的部分针对心脑血冠疾病家族史人群特别有利。可按约定的66、77、88三个年龄阶段返保,满足了又想本金安全又想补充养老人士的需求。

这款亮点诸多,但与同类产品相比,瑕疵也存在,精挑细选后,吉康人生还有不俗的吸引力吗?值得买吗?本期产品看点:

1、长城人寿吉康人生与同类产品优势分析

2、长城人寿吉康人生值得留意的地方

3、产品定位和投保特色分析

一、同类产品对比分析

天安人寿健康源悦享终身重疾险,和吉康人生一样,不仅大病多赔,添加了中症种类,且可按约定的65、70、75岁三个时间内返保。保障内容形态十分类似,和同类产品对比,它有四大显著的亮点,先通过对比表了解下基本产品信息:

优势一:杠杆原理和保障期限灵活

天安人寿健康源悦享终身重疾险,最长20年交费,固定承保终身;

吉康人生不仅可支持30年交费,杠杆原理好之外,保障期限也十分灵活,提供了保至70、80、88岁和终身四种选项,更能满足不同类型的人群保障阶段的需求。

优势二:添加中度症疾,降低重疾理赔门槛

一般来说,市场上主流的重疾险,在轻疾中都覆盖了【不典型心机梗塞】(通常赔保额20%-30%不等);

而此款计划不仅在轻症中覆盖,并且在中症疾病种类还添加了【中度急性心机梗塞】,比起轻疾赔的更多(赔保额50%),相对于重疾定义门槛又没有那么高,会容易获取理赔一些。

优势三:大病不分组,有利关注心脑血管人士

这款产品的市场区分度明显,大病不分组,而且区别于其他的多次赔付的重疾险,它更多关注的是忧心脑血管疾病的投保人士,针对【急性心肌梗塞】和【脑中风后遗症】可赔2次,面向于心脑血管家族史的人很有利。

优点四:小额附加险续保比较好

附加住院医疗2007和附加意外医疗都有保证续保条款,上一年发生理赔,第二年还能续保,不用担心中断,其续保条款是:

二、长城人寿吉康人生值得留意的地方

需留意点:

1、重疾赔付间隔时间长

100类重疾赔2次,两次大病的间隔期为1年,不过【急性心肌梗塞】和【脑中风后遗症】的间隔期高达5年,空窗时间比较长,需要注意。

2、没有癌症单独赔多次

这款产品重疾可以多赔,但是癌症不能多赔,实用性会比较低。

癌症随着医学进步,五年生存率提高,不仅是第一高发重疾,也是理论上最有可能赔多次的疾病,像甲状腺癌、乳腺癌、前列腺癌,积极治疗生存率很高,复发转移获得二次癌症赔付概率高,所以重疾险最好是重疾多赔,癌症单独赔多次,这种分组比较好;

3、医享无忧百万医疗险续保每年审核

医疗险最重要的就是续保条款,上一年发生大病或严重疾病,第二年到底能不能续保,续保条款很重要;

续保每年审核,意味着上一年发生理赔,保险公司可以给付续保,但是有权给不给消费者续保,条款明确写明续保每年审核,消费者要是对续保不满意,无法维权,保险公司有权这么做。其续保条款:

4、高发轻疾定义相对同类比较严格

像轻微脑中风、不典型心肌梗塞相对同类来说比较严,还缺少了冠状动脉搭桥术保障:

产品点评:长城人寿吉康人生保险,是一款大病多赔且返还型重疾险,承保和返还期限都很变通,且对心脑血管家族史的人士更有利。

不足之处问题不大,做到心中有数即可,但此款计划与同类产品相比,费率不算低,需要留意医疗险细节,在有一定的交费能力下,适合看重返还又对心血管病关注较多的人士。

2025-01-19

友邦保险作为一家外资保险公司, 其产品设计自成风格,无论是成人重疾还是少儿重疾,并不会跟风去追求轻重疾疾病种类数量多少,而是讲求一定的质量。

友邦全佑一生倍呵护是一款拥有多倍赔付和加量赔付特点的少儿重疾险,重疾多次赔,特定疾病含白血病额外赔付,跟新华多倍保青少年版极为相似。

本期产品分析:

1、全佑一生倍呵护与同类产品比较优势分析

2、分析产品重疾分组、轻疾赔付、医疗险缺陷

3、30万保额不同年龄交费价格参考

一、全佑一生倍呵护与同类产品比较优势分析

考虑新华多倍保青少年版与友邦这款产品条款诸多相似,通过对比看看友邦产品的比较优势:

1、少儿特定疾病保障时间长

友邦特定疾病,无论是三类特定重疾,还是白血病,可以保到22岁,一般其他公司少儿特疾保到18岁,相对而言保的长一点。其白血病额外赔保额50%;其他三种赔20%保额。其疾病是:

2、轻重疾保障比较全面

友邦轻疾赔付次数少,轻重疾疾病数量不多,但是常见的轻疾疾病都涵盖在内,如轻微脑中风,不典型心肌梗塞,原位癌等等。

3、减一年保费

这款产品只能选择19年交费,相对而言少交一年保费,多了一点额外的惊喜。

4、附加添益B住院费用续保条款较好

这是无免赔医疗险,日常用的最多,友邦附加添益B可以保证续保3年,同一疾病间隔90天可以再次赔付。

二、分析倍呵护细节缺陷

1、重疾分组并不贴合国情

考虑到未来医学进步,很多疾病生存率和治愈率提高,多次赔付重疾比赔一次,从长远来说要好。但是重疾分组赔还是有一定的讲究,至少目前最有可能发生多次赔的就是癌症,像甲状腺癌、早期乳腺癌,五年生存率非常高,包括其他癌症使用抗癌药以后,生存率也有一定提高,癌症是第一大高发重疾,新华的多倍重疾将癌症单独分组可以赔多次,明显更贴合国情;而友邦的重疾分组癌症没有单独分组,癌症赔付会影响本组内其他重疾分组,比较理想的方式是癌症单独分组。

注意:友邦重疾险可以考虑附加全佑爱无忧癌症多次赔付,这样重疾多次赔付的价值会明显提高,癌症间隔5年,可以赔第二次。

2、轻疾赔付有年龄限制

这款产品轻疾质保75岁前,75岁以后不再有轻疾保障,其条款是:

3、医疗险续保值得关注

友邦尊享智选康惠医疗,第一年发生理赔或健康发生变化,该年度保险期满时面临续保审核问题。最担心的就是发生慢性病或重疾,续保审核不通过,投保前需要了解友邦的医疗险续保审核政策,其条款是:

三、30万保额不同年龄交费价格参考

这款产品拥有重疾多次赔,加上特定疾病额外赔,市场上有这种性质的重疾险比单次赔付重疾险要贵一点,但是友邦产品相对新华产品而言,价格相对便宜:

产品总结:友邦这款产品在多次赔付重疾险中价格不算很贵,轻重疾比较全面,只是一些细节值得注意,尤其是日常用的最多的医疗险续保问题。

2025-01-19

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

+微信

+微信

电话

电话