湖南

湖南

实名认证

实名认证

提到惠民医疗保险,大家都知道特点是不限年龄、不限职业、没有健康告知,因此对于高龄群体和身体有健康问题无法投保商业险的群体是非常有利的。

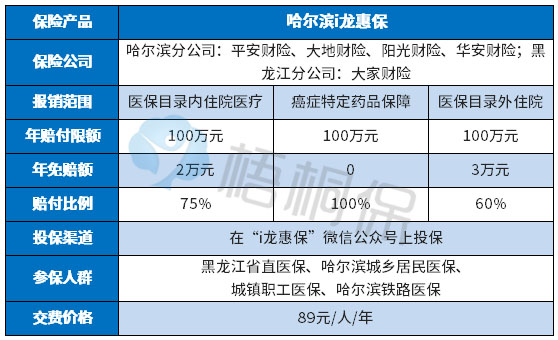

哈尔滨i龙惠保是由黑龙江医保局为指导单位,由当地五家保险公司共同推出的,这款惠民保险是全民可保,且老少同价,一年仅需89元,可以保障医保目录内外的住院医疗费,且覆盖了癌症特药,最高可保到300万元,但是需要留意的是哈尔滨i龙惠保的赔付门槛相对其他惠民保险来说要高很多,光医保目录内外的住院医疗免赔额有5万。那么,哈尔滨i龙惠保是否值得投保呢?

本期主要分析:

1、哈尔滨i龙惠保的基本信息介绍

2、哈尔滨i龙惠保与其他惠民保险综合对比

3、基本优势和不足之处

哈尔滨i龙惠保的保障覆盖了医保目录内外住院医疗和癌症特药,老少同价,一年仅需89元,可以保到300万元,具体情况如下:

值得注意的是:

哈尔滨i龙惠保罹患5类重疾既往症,如恶性肿瘤、肝肾疾病、心脑血管、糖脂代谢疾病、肺部疾病、其他疾病等,是可以投保的,但是因规定的既往症产生医疗费是不赔的。

与其他惠民保险综合对比,其优势在于:

1、保障全面

哈尔滨i龙惠保的保障覆盖了医保目录内外的住院医疗以及癌症特药保障,在惠民保险中是比较突出的,相对于只保住院责任或者仅含医保目录内住院和癌症特药来说是覆盖的很全。

2、免赔额设置有亮点

哈尔滨i龙惠保癌症特药是没有设置免赔额的,有的惠民保险保障内容中癌症特药会有2万的免赔。哈尔滨i龙惠保癌症特药对患者很友好。

1、住院医疗免赔高

这款产品包含了医保目录内外的住院医疗费,但是赔付门槛高,医保目录内的有2万,目录外3万,合计5万元。比同类惠民保险的门槛要高出不少。

2、报销比例不高

哈尔滨i龙惠保的医保目录内住院报销比例75%,比一般的惠民保险报销比例80%要低。

哈尔滨i龙惠保是针对当地参加医保的人群投保的,有5类既往症也可以投保,但只是因其产生的医疗费。综合来看哈尔滨i惠保适合以下2类人群:

1、中老年群体,这类群体年龄大,且没有合适的医疗险,选择这类惠民保险,可以作为对社保的补充。

2、无法投保商业保险的群体,这类人群通常是有疾病无法通过商业保险的告知,惠民保险对健康没有要求,因此可以投保这类产品。

总之,哈尔滨i龙惠保是一款保障全面,但是理赔门槛较高的惠民保险,若是无法买商业保险的人,可以考虑这类产品。

2024-10-17

2024-10-17

百万医疗险一般有高免赔额,小病小痛用不上,理赔门槛高,加上可以随时停售,对于保险公司来说,不仅承保风险小,且风险可控,对于大病患者作用明显。

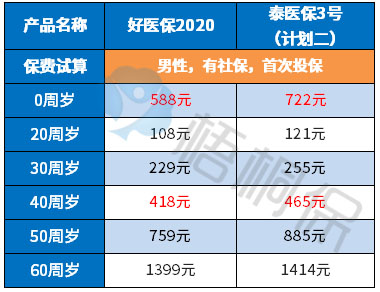

泰康在线属于大品牌、大公司,旗下的产品性价比整体不错,泰医保百万医疗险是其旗舰型产品,泰医保3号百万医疗是最新推出的一款百万医疗险产品,这款产品有2个版本,100万和300万保额,一般医疗之外,还有300万癌症医疗,确诊癌症0免赔额,比较人性化,另外有癌症就医绿色通道服务,可以安排及时就医看诊,但是续保条款比较严格,投保价值打了折扣。

本期主要分析:

1、泰医保在保障范围、免赔额设置的比较优势

2、泰医保免责、续保条款等需要留意的细节

3、本产品不同交费价格对比

4、百万医疗险停售了怎么办?

1、保障责任全面

对于住院就诊,常见的就医项目是住院费用、住院前后门急诊、门诊手术、特殊门诊等四项。这款产品医疗保障上覆盖全面,就医过程中发生的所有费用都有包含。

2、癌症0免赔

大多数的百万医疗险目前雷打不动的1万免赔额,这款产品对于癌症是0免赔的,对于癌症患者来说很人性化。具体条款规定如下:

3、增值服务实用

目前的百万医疗险中,都附赠不少实用的增值服务。

泰医保3号自带实用的就医绿通增值服务,经二级以上公立医院初步诊断罹患规定的肿瘤时,将安排国内知名三甲医院的专家为客户提供全面详尽的诊断和治疗意见,不用担心挂不到号或者是没有床位错过最佳治疗时机。

4、定价较低

具体看下不同年龄的交费价格情况:

1、续保需审核

泰医保3号百万医疗非保证续保,是一款1年期产品。续保需要每年审核,可能会因为健康状况变化或者发生理赔而拒绝续保。见续保条款:

2、缺乏外购药、费用垫付保障

目前百万医疗险的增值服务中,基本都涵盖费用垫付、外购药保障。百万医疗险主要应付大病就诊费用报销,报销的医疗费都是几十甚至是几百万的,报销数额大。如果这笔钱要消费者先自行垫付,对于多数的家庭来说,都是比较困难的。

增值服务中涵盖住院费用垫付、外购药保障,不用消费者自行垫付医药费,实用性很强。但是泰医保3号百万医疗险中,没有住院费用垫付、外购药保障。

3、只有癌症保额能翻倍

多数的百万医疗险保障责任分为一般医疗和重疾医疗,实际报销的时候,先使用一般医疗额度,用完之后再使用重疾医疗额度,一般医疗额度不限疾病种类,只要是住院就诊就能赔,重疾医疗规定了病种,一般是100-120种疾病,发生规定病种医疗费,可以在重疾医疗中报销,相当于重疾医疗翻倍赔。

但是泰医保3号这款产品只有癌症保额翻倍,比起市面上重疾医疗,这款的癌症医疗保障范围较窄,对消费者不利。

4、留意免责范围

责任免除范围是保险公司不赔的部分,对于这部分保监无统一的规定,各家公司的做法不一。需重点关注的是本公司不赔,其他公司可以赔的情况。

泰医保3号这款产品不保“宫外孕”,很多产品并没有这样的责任免除条款,具体见下:

这款产品是非保证续保合同,停售不保证。一旦理赔率较高的话,可能面临停售的风险,这点的存在让众人担心买了百万医疗险停售后会让自己在医疗保障上存缺口。但是市面上也有保证续保的产品,那么对于不保证续保的产品,在购买之前应该关注哪些方面?

首先看保险公司综合实力,以及相应的偿付能力,大牌的保险公司抗击风险能力强,综合偿付能力好,医疗险续保和停售问题会相对较小。

非保证续保的产品,随时有停售的可能,至于停售以后是否可以转投其他产品,看保险公司自身情况。

产品点评:

泰医保3号百万医疗核心保障无丢失,癌症无免赔额人性化,在免责条款上也无苛刻要求,但是续保每年审核,且没有医疗费用垫付功能,产品在关键保障环节和主流有差别。

2024-10-17

信泰人寿成立于2007年5月,注册资本达50亿元,公司总部设于浙江杭州,近几年,信泰人寿的发生可谓是突飞猛进,保险市场在互联网大潮的冲击下,迎来了历史性的机遇时刻。对于信泰这种一直在互联网产品市场耕耘的“资深保险公司来说,有先天的优势。

借助互联网的优势,信泰旗下的产品知名度一直不低,完美人生系列性价比不错,年金险如意享也借助流量造势,掀起了一波浪潮。2020年的新品,超级玛丽3号Max和达尔文3号,突破了网销险种的市场低价,极大的丰富了产品保障责任。

无忧人生惠享版,这款产品与超级玛丽2号max的保障相同,保障比较全面,对重疾、轻/中症都有保障,可附加癌症、心脑血管疾病二次赔,投保的灵活度高,定价比超级玛丽3号Max和达尔文都低,性价比不错。

本期主要分析:

1、无忧人生惠享版在癌症保障、疾病定义等优势分析

2、无忧人生惠享版需留意险种组合、疾病划分等细节部分

3、不同年龄的交费价格对比情况

4、产品的定位和投保策略建议

1、叠加额外赔

无忧人生惠享版在60岁前,重疾赔付160%,还自带第二次极早期恶性肿瘤(即原位癌二次赔付)赔付45%基本保额,只是需与第一次确诊原位癌位于不同器官。

2、癌症二次赔门槛宽松

癌症是当前第一高发重疾,不仅发病率高,治疗费用也昂贵,动辄几十万上百万的治疗费,还有后续长期疗养费,以及因病不能工作的收入损失,都是需要花钱的地方。

这款产品可自由选择附加癌症二次赔,第二次确诊的重疾为癌症,包括癌症的新发、复发、转移或扩散、持续,赔付120%保额,赔付门槛宽松。

如果首次重疾不是癌症,癌症二次赔付需间隔180天;如果首次重疾为癌症,癌症二次赔付需间隔3年。

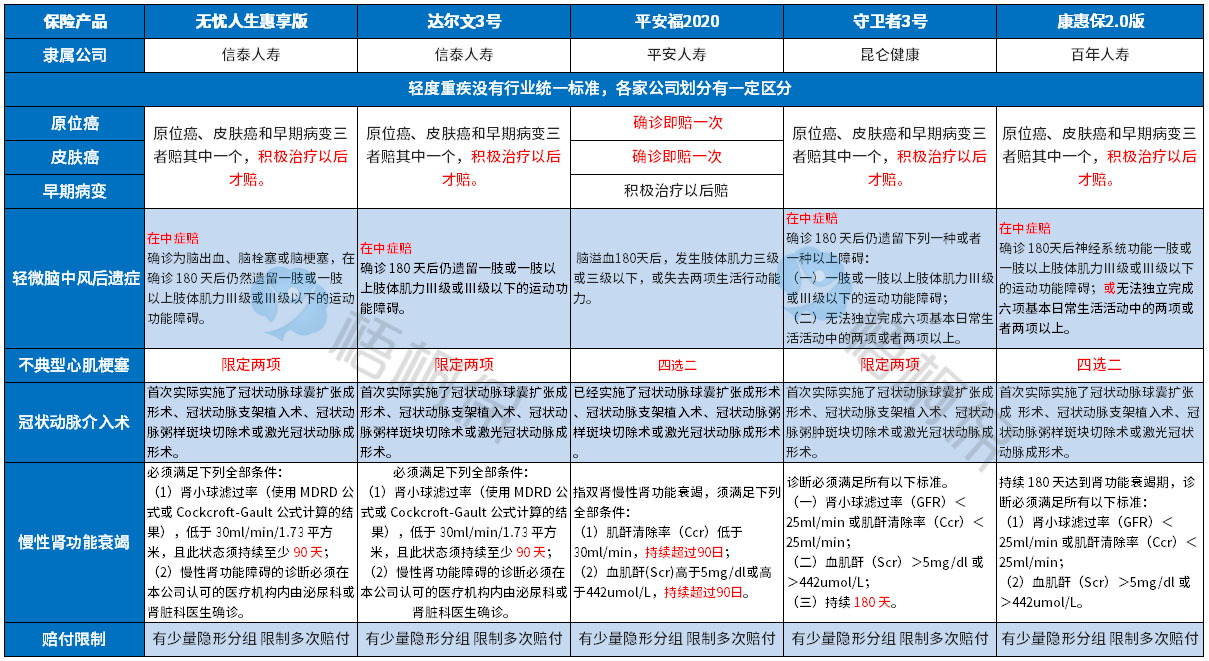

3、高发疾病保障全面

轻症承保的疾病种类没有统一规定,但是从理赔最多的几类重症来看,对应的轻症这款产品保的很全,且部分轻症定义宽松,具体如下:

可以看到,无忧人生惠享这款产品在【慢性肾功能衰竭】定义上比较宽松,获赔门槛更低。

4、定价低,性价比高

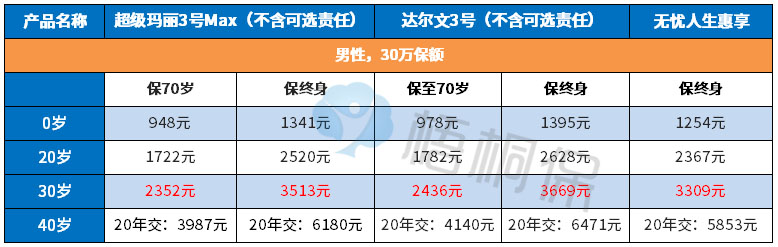

在不添加可选责任的前提下,这款产品的交费价格有优势,具体看下不同年龄的交费价格对比:

超级玛丽3号Max和达尔文3号作为市场上的高性价比网销重疾险,已经是打破了重疾险的底价,无忧人生惠享作为信泰产品,相当于自己推翻了自己,无忧人生惠享比前两款产品定价还低。

5、心脑血管疾病二次赔

首次确诊特定心脑血管疾病1年后,再次确诊,赔120%;

首次确诊非特定心脑血管疾病180天后,确诊特定心脑血管疾病,赔付120%保额。

特定心脑血管疾病包括:急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症。

需注意:可选的恶性肿瘤二次赔和心脑血管疾病二次赔,两项责任只能二赔一。

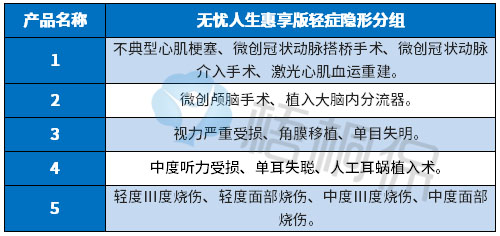

1、轻症有隐形分组

轻症实际不分组赔多次,但是在实际的赔付中,存在隐形分组,即赔完A疾病,不再赔B、C疾病,具体的疾病种类如下:

2、重疾险无医疗险搭配

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

这款产品作为网销险种,没有搭配的医疗险一起投保,需留意补充完整。

无忧人生惠享版作为信泰人寿旗下的网销重疾险,在产品的保障责任上,比较全面。且投保方式灵活可选,搭配癌症和心脑血管疾病比较实用。但是没能摆脱网销险种的弊端-无组合医疗险,后续还需要再搭配医疗险投保。

因为网络销售降低了运营成本,网销险种的定价比传统渠道低很多,适合加保提高重疾险保额,毕竟重疾险只有保额足够高,才能真正起到保障的作用。

如果预算有限,可以线下重疾保额买低一点,搭配续保条件完善的医疗险,再通过网销险种加大保额。

产品点评:

信泰人寿的无忧人生惠享版作为一款网销重疾险,在承保内容上非常全面,自由可选癌症和心脑血管二次赔,投保的灵活度高,加上60岁前叠加赔付额度高,性价比很高,适合加保和年轻群体投保,获取的保额很高。

2024-10-17

华夏人寿今年刚被接管,旗下的医保通系列作为旗舰型医疗险,性价比不错。最新款的医保通旗舰增强版,保一般医疗和重疾医疗,无理赔免赔额降至5000元,6年保证续保,保证续保期满,续保审核也很宽松,特色的外购药疾病种类增加至80种,保障责任更加全面。

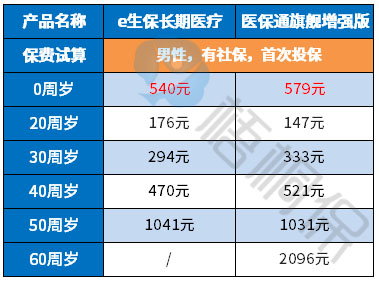

平安e生保保证续保20年版,20年不用担心续保和停售的问题,即使是因为癌症住院报销了,第二年还能享有保障,后续发生其他疾病住院,产生的医疗费继续报销,稳定性很好。最关键的是,定价并不贵,120万的一般医疗和120种重疾医疗,分别200万和400万,0岁首年只要540元,交费很便宜。

本期主要分析:

1、两款产品保障期和续保规则差异

2、两款产品在承保内容的不同

3、两款产品在免责、免赔额上的差异

4、两款产品不同年龄的交费价格情况

一、产品基本信息了解

两款产品针对就诊的项目包括住院医疗、特殊门诊、门诊手术以及住院前后门急诊,保的都很齐全,无遗漏。不过在具体保障额度的设置上,有差别:

医保通旗舰增强版一般医疗200万,加上重疾医疗400万,另外有质子重离子100万,和外购药200万,保障额度基本够用。

e生保长期医疗20年保证续保版一般医疗和120种重疾医疗,分别200万保额,保障力度够用,报销无条件限制。

华夏医保通旗舰增强版,6年保证续保,且满期续保时不会因为健康变化和理赔情况而拒绝续保申请。

e生保长期医疗保障20年,保障期内不用担心续保和停售问题,不会因为健康或理赔情况拒绝续保。但是保障期满后续保需审核,如果理赔过或身体变差可能无法续保。

免赔额是医疗险的“起付线”,只有满足起付线的标准,才能获得理赔的资格。百万医疗险基本都有1万的免赔额,优秀的条款确诊重疾0免赔额。

e生保长期医疗20年版确诊重疾还有1万免赔,相对理赔门槛较高,获赔更少。

医保通旗舰增强版在免赔额设置上很人性化,主要体现在以下两点:

一是重疾、质子重离子、特效医疗险三项责任0免赔额;

二是设置无理赔优惠条款,可降低免赔额,最低降到5000,其条款是:

责任免除无统一规定,重点关注本产品不赔,其他公司能赔的情况。

医保通旗舰增强版这款产品不赔“腰椎间盘突出、职业病“,而其他公司产品是可以赔的,其条款是:

e生保长期医疗20年保证续保版不保“浅表静脉曲张”等疾病,但是对“职业病、宫外孕”没有规定,见条款:

百万医疗险的理赔门槛高,小病小痛难以达到理赔,基本只有重症才能用的上百万医疗险,故增值服务中,有住院垫付更加实用。

现在许多百万医疗险都推出了“住院费用垫付”服务,极大的缓解了无力承担医疗费的窘境。

华夏医保通旗舰增强版这款产品没有住院垫付,需要关注。

e生保长期医疗20年保证续保版增值服务只有就医绿通,同样也没有住院费用垫付服务。

具体看下不同年龄的交费价格情况:

产品点评:

两款产品核心保障责任都不错,医保通旗舰增强版在免赔额设置上比较人性化,确诊重疾0免赔,且设置无理赔优惠,免赔额最低可降至5000元。相对来说e生保固定1万门槛有点高。

不过在续保能力上,e生保保证续保20年,不用担心停售和续保的问题,而医保通旗舰增强版只保证续保6年,稳定性不足e生保20年版。要留意的是两款产品都缺乏费用垫付增值服务。

对于大龄身体良好的客户,可以考虑e生保保证续保20年版,毕竟长达20年不会拒绝续保,续保比较稳定。

2024-10-17

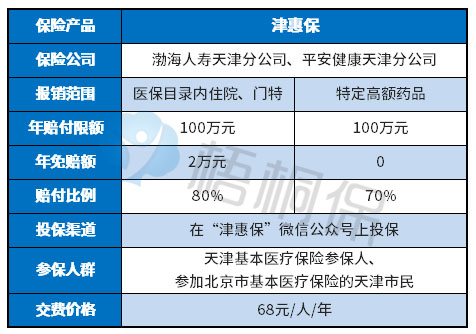

天津津惠保在10月28日正式发布,这款是属于城市级普惠型商业保险,由渤海人寿天津分公司和平安健康天津分公司共同承保,一年仅需68元,最高可以保200万的额度,津惠保的上线,有效的实现了“社保”和“商保”的衔接。

天津津惠保的特点与其他惠民医疗保险没有区别,投保不限年龄和职业,无健康告知,价格便宜,保障包含了医保内的住院和高额特定药品费用,此外,对于参保人群由参加天津医保的人,扩大至北京市医保的天津市民,覆盖津京城市,且老少同价。那么,津惠保是否值得投保呢?

本期主要分析:

1、天津津惠保的基本信息介绍

2、与其他惠民保综合对比

3、有重疾险,还需要买惠民保险吗?

天津津惠保是一款带有普惠性质的商业医疗保险,由渤海人寿和平安健康共同承保和理赔,具有投保门槛低、价格便宜等特点,具体如下:

值得注意的是:

津惠保没有健康告知,但是有重大既往症的约定,意思就是如果在保单生效前罹患有发生8类重大既往症,在保险期间内再次发生的社保内住院/特定门诊医疗费用和特定高额药品费用是不赔的。

1、社保内住院/特定门诊医疗费所属的8类重大既往症:

(1)恶性肿瘤(含白血病、淋巴瘤);(2)慢性肾功能不全失代偿期;(3)肝硬化;(4)缺血性心脏病(含冠心病、心肌梗死);(5)慢性心功能不全(心功能三级及以上);(6)脑中风;(7)3级高血压病;(8)糖尿病且伴有并发症。

2、特定高额药品费用的2类重大既往症:

(1)恶性肿瘤(含白血病、淋巴瘤);(2)肺纤维化。

津惠保的优势主要有:

1、高额特定药品无免赔额

津惠保主要保障高额特定药品费用,没有免赔额,这样可以减轻医疗费负担,减少患者的经济压力。

2、参保人群广

津惠保的参保人群由天津基本医保的参保人,扩展到了有北京医保的天津市民,是依据天津城市的特点,两城市距离很近,也有不少天津地区的人是在北京上班的,因此津惠保这类创举极大的为天津人提供了便利。大部分惠民保仅限是本城市基本医保的参保人。

3、报销比例上还是有一定的优势,津惠保在社保内住院、门特报销比例在80%,比部分惠民保险的报销比例75%稍高些。

现在保险意识普遍都很高,不少朋友都有配置好重疾险,但是看到惠民保险,价格便宜且投保门槛不高,又非常的心动。对于有重疾险,还需要买惠民保险吗?

我们来看下区别:

重疾险:保障期长,疾病种类覆盖广,确诊即赔。

惠民医疗报销:是属于医疗险,可以解决大病医疗费用、高额癌症特药费,但是免赔额高,报销比例通常不能100%报销,与商业百万医疗险不同,百万医疗险免赔额1万,重疾医疗通常会不设免赔,可以报销100%。

重疾险只是赔付某个疾病,但是无法解决治疗疾病的医疗费问题,可以选择医疗险作为补充。惠民医疗对健康要求不高,高龄以及身体异常的群体都可买,只是保障上不及百万医疗险。但是百万医疗险健康门槛要更高。

总之,津惠保作为一款城市专属普惠型医疗保险,健康要求低、年龄不限制,对高龄人士和身体异常无法投保商业险的群体友好,但是还是需要注意补充不足的地方。

2024-10-17

为人子女都希望父母有一个幸福的晚年和一个健康的身体,为了给父母更好的保障,想为其选择一份保险,毕竟,随着老人的年龄越大,罹患癌症的风险也会越高,但是又会被年龄和身体因素所限制。因此防癌险是老年群体一个最佳的选择。

阳光融和(孝心版)是由阳光保险承保的防癌医疗险,主要保障癌症和原位癌,如确诊癌症或原位癌可以一次性给付5000元。涵盖的项目全面,包括住院医疗、住院前后门急诊、特定门诊、门诊手术费,但是非保证续保,在续保条件上并不占优势。

本期主要分析:

1、阳光融和(孝心版)的基本信息介绍

2、阳光融和(孝心版)在癌症保障、保额上的相对优势

3、阳光融和(孝心版)在续保等方面需要留意的细节

阳光融和(孝心版)是一款一年期的保险产品,不保证续保,主要提供癌症或原位癌的保障,首次确诊癌症或原位癌一次性给付5000元,癌症、原位癌、质子重离子保障共享200万的保额。

1、癌症保障全

阳光融和(孝心版)医疗保险不仅保癌症、也涵盖了原位癌、质子重离子的保障。与其他防癌医疗不同点在于,首次确诊癌症或原位癌可一次性给5000元,相当于确诊即赔,不要事后报销,这项保障可以解决癌症患者初期的部分费用。

2、保障额度足够

阳光融和(孝心版)的保障额度高达200万,对于家庭来说保障是足够的,且没有免赔额设置,实用性很高,能够切实的减轻癌症患者家庭的负担。

3、续保条件无需审核

医疗险通常是一年期,续保是关键,续保条件的宽松也可以看出实用性高不高,我们来看下这款医疗险的续保:

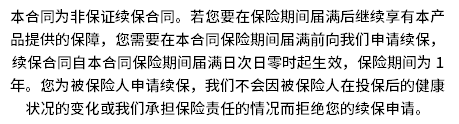

这款产品的续保是不会因为被保人投保后的健康状况变化或者保险责任情况拒绝续保申请。

1、癌症特药没有保障

市面上有很多防癌医疗险将特药保障纳入保障范围,保证了癌症治疗中需要用到的高额药品费用可报。阳光这款防癌医疗险没有针对癌症特药提供有保障。

防癌和百万医疗险都是属于事后报销的险种,区别在于保障范围有不同:

防癌医疗险是针对癌症医疗费报销,保障范围较为单一,对健康的要求相对较低,有三高或者亚健康的人群可以投保。

百万医疗险通常是可以保一般医疗和重疾医疗,保障范围更大些。对健康的要求比防癌医疗要高,通常慢性病患者不能投百万医疗这类保险。

总之,阳光融和(孝心版)是一款针对中老年群体较为有利的防癌医疗险,首次确诊癌症或原位癌可以提前获得赔付,有一定的实用性。但是如果有条件买商业百万医疗险,就不用再买防癌医疗了。

2024-10-17

少儿重疾险专门针对0-17周岁的青少年群体,少儿阶段高发的疾病额外赔,疾病保障针对性更强。

少儿平安福是平安旗舰型重疾险,或者说是平安最好的少儿保障型产品,覆盖重疾、轻症、少儿特定疾病保障,疾病覆盖范围更全,而且疾病定义整体很宽松。

和成人平安福一样,拥有市场最强附加医疗险,也是早期癌症赔付最好的险种,且有一定的险种组合优势。附加无免赔的医疗好,意味着实用性非常强;而险种组合好,最大化的保障附加险的权益。

少儿平安福2018版保80种重疾,外加20种轻症赔3次保额,另外附加可选癌症和疾病陪护责任,保障力度加大,同时灵活度高。

作为平安拳头少儿重疾险,购买少儿平安福2018的群体,有必要换吗?

本期主要分析:

1、少儿平安福2018疾病保障、险种组合优势解析

2、少儿平安福2018癌症保障需留意细节

3、少儿平安福2018现金价值情况

4、购买的老产品,是退保还是升级?

1、组合险种强势

可以自由选择搭配附加健康险,可搭配的医疗险、意外险和津贴险,在市面上很有竞争力。

无免赔医疗险:附加健享人生住院医疗险,保证续保5年,保证期满续保宽松,每次可以报销住院门诊,不仅可以应付小病,更可以应付慢性病,比如高血压、早期糖尿病等,长期看门诊复查都可以赔,同一疾病间隔30天可以再次报销,不限总额。

意外险:同样保证续保5年,到期续保宽松,第一年发生意外事故,第二年去复查看门诊依然可以续保,比单独投保的意外险续保每年审核宽松的多;而且平安意外险日常小额意外理赔方便,对意外事故证明要求非常简单,不需要复杂的调查材料。

住院津贴:每天补贴200元,每年补贴180天也就是36000元,五年保证续保,五年最长补贴18万,重疾津贴每天额外200,每年补贴90天,五年累计9万,五年最高可以补贴27万,发生重疾以后,附加险依然有效,住院津贴100%有效。意外和重疾津贴无免赔,普通疾病有三天免赔。

2、10种少儿特疾额外赔

少儿重疾险和一般重疾险最大区别,在于少儿重疾险有专门针对少儿的特定疾病保障。

少儿平安福2018有10种少儿特定疾病赔基本保额,和重疾保障不冲突。具体是针对白血病、严重心肌炎等10种少儿阶段高发重疾提供专项保障,100%独立给付,且不影响重大疾病保障的给付。

青少年群体高发的白血病,不仅在少儿特定重疾中赔,还在重大保障中赔,两项保障重叠,相当于可以获赔2倍保额,保障力度更大。

3、寿险重疾保额非一比一

主险和重疾不是1比1,发生重大疾病赔付以后,后续保费免交,附加的长期意外和所有附加险依然有效,继续承担保险责任,最大程度的保障了其他附加险的有效性。

其他常规重疾险,主险和重疾共保额,但是赔了重疾,合同终止,不再赔身故,附加险也会直接终止。

4、疾病定义宽松

重疾险理赔是依据条款对疾病的定义,保监只规定了必须承保的25类疾病,其他的是各家公司自行决定。

轻症更是没有规定,不过从理赔最多的重疾对应的轻症来看,平安福的疾病定义宽松,具体体现在以下两点:

一是早期病变、皮肤癌和原位癌各赔一次,其他公司只能赔其中一个。

二是平安福对原位癌和皮肤癌确诊即可申请,而其他公司要求必须治疗以后才能赔,平安福的原位癌赔付是:

其他公司的是:

1、现金价值较低

现金价值,就是指退保金,少儿平安福现金价值低于同类产品。买了少儿平安福,投保前几年如果退保,会造成严重的经济损失。

具体看下这款产品的现金价值情况,以0岁投保,30万保额交20年,要30年以后才能回本:

所以平安公司给超长的20天犹豫期,其他公司犹豫期一般只有10-15天,平安给予客户足够时间深思熟虑,是否要买这款产品。

2、高发轻症不承保

轻症的疾病种类无统一的规定,各家公司承保疾病不同,疾病定义也不同。

不过保监规定了必须承保的25类高发重疾,高发的重疾对应的高发轻症,分别是早期癌症、轻微脑中风后遗症、不典型心肌梗塞、冠状动脉介入手术、慢性肾功能衰竭。

少儿平安福2018轻症种类由8种上升到20种,虽然疾病种类增加了不少,不过高发轻症种类还是承保不全,缺少高发的轻微脑中风后遗症、不典型心肌梗塞、冠状动脉介入手术、慢性肾功能衰竭。

3、定价高端,考验交费

从费率上看,少儿平安福2018和2017相比没有多大的变动。不过要清楚少儿平安福2018交费偏贵,以0岁男投保40万保额为例,20年交费期,每年交费5918元。这还是在没有搭配医疗险组合的情况下,如果搭配无免赔和百万医疗险,交费更贵。

当前热销的网销少儿重疾险,同样的投保年龄、保额、交费期限下,只要2024元,不仅交费便宜很多,保障责任还更丰富,增加了25种中症,赔2次保额50%。

如果没有一定的交费能力,买个几万或10万的保额,在重大疾病面前,就是杯水车薪,起不到真正的保障作用。

4、癌症多赔间隔期长

平安福附加癌症多次赔付,癌症确实是最有可能赔多次的险种,但是需要注意:

首先,必须首次赔付重疾为癌症,才能实现附加癌症多次赔付,如果首次重疾非癌症,那么附加癌症就不能多赔(附加癌症的保费就白交了)

其次,癌症两次赔付间隔为5年,像甲状腺癌、乳腺癌五年生存率比较高,二次赔付有可能,但是像肺癌、胃癌等五年生存率比较低,这个间隔期就比较长,市场上同类产品最快间隔3年就可以赔第二次。

少儿平安福2018比少儿平安福2017的基础上,增加了疾病陪护、癌症二次赔可选责任。

其他的核心保障,如附加医疗险、高发重疾定义等无变动,不过和最新版的平安福2020相比,差别还是有不小的,尤其是在轻症疾病保障责任上,平安福2020很全,且疾病定义整体宽松,获赔更容易,不过交费也相应上涨。如果有交费能力,可以考虑。

2024-10-17

对于给孩子买保险,作为父母都是仔细斟酌,想把最好的都留给自己的孩子。重疾保险是长期交费的,在孩子越小的时候买,价格就越便宜,而且现在市面上少儿重疾选择非常的多。

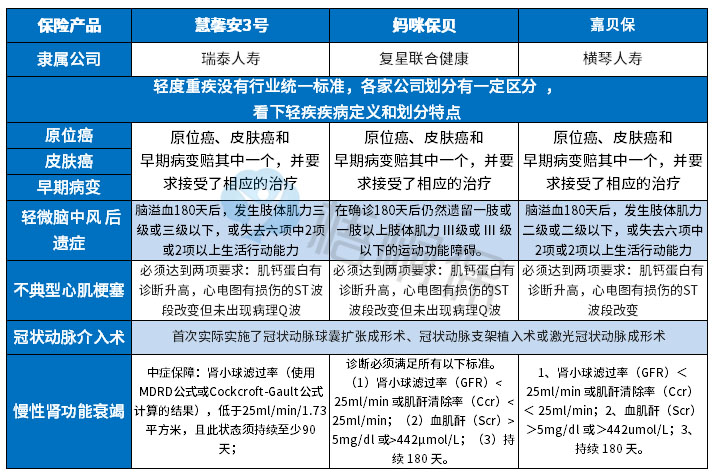

目前少儿重疾产品通过互联网保险平台销售,且卖的比较火的有瑞泰慧馨安3号,这款保险不仅保障涵盖了轻中重疾,且对22种少儿特疾有叠加保障,且重疾保额是每2年递增,最高可以达到200%。

早前卖比较火的妈咪保贝,现在也逐渐占据了少儿重疾险的C位,仍旧保持了之前的特点,保障期灵活可选,保障全面,在少儿罕见疾病可以赔到200%。另外横琴的嘉贝保少儿重疾保障期也很灵活,可以保定期和终身,重疾也可以实现叠加赔付。那么,这三款热度高的少儿重疾到底是否值得投保吗?

本期主要分析:

1、慧馨安3号、妈咪保贝、嘉贝保的基本信息介绍

2、三款少儿重疾在保障期、重疾、少儿特疾的不同点

3、三款少儿重疾险的卖点分析

三款产品的相同之处:

1、这三款产品都是针对17岁以下的少儿群体,属于儿童专属重疾险。

2、属于互联网销售的重疾险产品,没有可以附加的医疗险,因此后续需要留意医疗险的附加,包括小额医疗和大病医疗搭配好。

1、保障期和交费期

妈咪保贝的保障期是很灵活的,不仅有定期保障到70岁/80岁,也可以保20、25、30年,或者可以保终身。嘉贝保的选择不如妈咪保贝多,但是也可以定期保障或者保终身。慧馨安是纯消费型重疾险,没有终身保障。

交费期越长,保费压力会越小,同时豁免权益可以最大化,妈咪保贝和嘉贝保都支持最长30年缴费,慧馨安3号仅支持20年交。

2、重疾保障

妈咪保贝重疾仅赔付1次,没有叠加赔付,但是可以选择二次重疾赔付,实现重疾不分组多赔。嘉贝保也是可以附加多次赔付重疾,但是有分6组,总共可以赔到3次,区别在于有重疾叠加赔付,且定期是前10年赔到160%,终身前20年赔到160%。

慧馨安3号与这两款有不同,重疾单次赔付,但是保额是每2年增加20%,到第11年可以赔到200%。

3、轻症和中症

轻症赔付中慧馨安3号固定赔到40%,是这三款产品中赔付比例较高的,虽然嘉贝保最高可以赔到40%,但是首次轻症只有30%。

轻症疾病定义是没有统一进行规定的,依据重疾中理赔比较高的来看常见轻症定义如下:

我们可以看出,嘉贝保没有覆盖轻微脑中风、不典型急性心肌梗塞保障,慢性肾功能衰竭的定义中,慧馨安3号做的比较好,不仅是中症保障,定义上稍微宽松。其他疾病定义差不多。

4、少儿特疾保障上

从保障力度上来看,妈咪保贝和嘉贝保针对少儿罕见病可以获得200%赔付,慧馨安3号在少儿特疾的赔付上较为苛刻,要保单前2年才可赔到200%。

从少儿特疾年龄限制上来看,妈咪保贝没有年龄限制,一般规则下如果没有提到年龄限制,一般会默认到18岁。慧馨安3号在少儿特疾的年龄上是保到30岁,超过了30岁就没有少儿特疾保障。嘉贝保是20岁前可以享受少儿特疾的保障。

5、保费的不同之处

妈咪保贝(投保灵活度高)

保障期多且可以灵活选择,可以实现重疾不分组赔2次,在少儿特疾上包含了少儿特疾和罕见病保障,罕见病赔付在赔完重疾或者第二次重疾后,最高可以达到300%,保障力度还是足够的。

慧馨安3号(重疾保额递增)

这款产品保障也比较全面,特点在于重疾保额是递增的,最高可以达到200%,但是在少儿特疾上前6年才可赔到200%,条件相对严格点。

嘉贝保(保障全面)

这款产品的保障全面,可以选择附加重疾分组多赔,也可以附加两全,重疾可以叠加赔付,轻症和中症是递增式赔付,另外少儿特疾包括罕见病,也可以赔到200%.

总之,关于少儿重疾的选择不仅仅是看保费,且需要了解到疾病保障的力度,若是注重少儿阶段保障好的,可以参考下少儿重疾的保障程度,另外,如果比较注重成年后的重疾保障,可以考虑后续重疾保障的额度是否够用,还是需要与自己的实际需求进行匹配。

2024-10-17

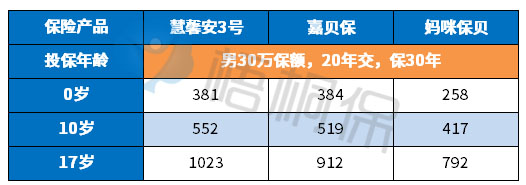

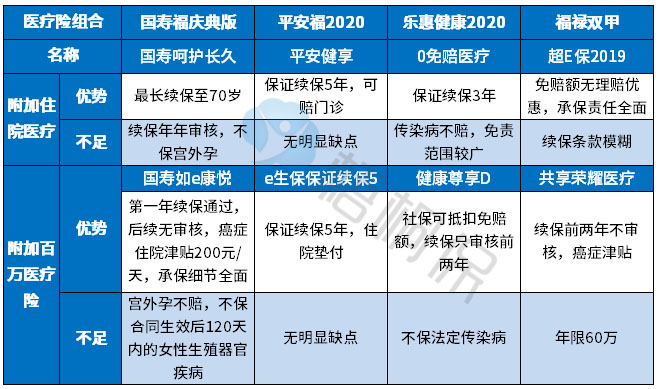

目前的保险市场产品,两级分化明显,一类是信泰、复星联合健康等“后起之秀”,引领的网销型重疾险,主打“性价比”,吸引了大批年轻客户;另一类是由国寿、平安、泰康等老牌大型保险公司领跑的线下重疾险,发挥险种组合的竞争优势,两大阵营是各有千秋。

国寿福庆典版、平安福2020、泰康乐惠健康2020、太平福禄双甲都是线下重疾险,都可以附加全面的医疗险,重疾和医疗都很全面,发挥了险种合组合的最大长处,区别于网销型重疾险是“裸险”,需要找其他渠道补充医疗险的瑕疵。加上这些国寿、平安、太保、华夏、泰康这些寿险公司成立时间比较长,国内网点很多,有利于客户办理保单保全、理赔等。

“老字号”保险公司推出的产品相似度很高,不过四款重疾险在轻疾定义、重疾赔付规则、医疗险种组合、交费价格还是有所差异,到底选哪一款好呢?

本期主要分析几款线下明星重疾险的优劣势,以及各自的适应人群。

1、高发轻症定义和赔付规则区别

(1)赔付规则:乐惠健康直接赔保额的30%,平安福2020运动可增保额,赔到40%保额。而福禄双甲和国寿福庆典版赔的比较低,分别赔保额25%、20%,不及当前的主流设计,当前最低都有30%保额赔付。

(2)高发轻疾定义:轻疾没有统一的规定,各家公司在轻疾定义上不相同,在银保监规定的25类重疾中,理赔最多的6类对应的常见轻疾里,而4款产品对比,几款产品都各有特色,详见图:

【平安福2020】有赔付最好的早期癌症,原位癌和皮肤癌单独拎出来再赔一次保额,且确诊即赔,并不影响其他病种承保。另外其他几项疾病也都定义宽松。

如此看来【国寿福庆典版】的定义最严格,体现在“不典型心肌梗塞”、“冠状动脉介入手术”及“慢性肾功能衰竭”的赔付上。

(3)隐形分组情况:

4款产品对比来看,除了泰康乐惠健康2020和国寿福庆典版轻症保的很实际,没有出现轻症多项赔一项的情况外,其他两款产品都赔了A类疾病,就不会赔B类,详情如下:

2、重疾赔付规则的差异

太平福禄双甲是重疾多赔险种,但是又不同于一般的重疾多赔险种,这款发生重疾能单独赔2倍保额,获赔的门槛更低。其他的多次赔付一般要确诊两种不同的疾病,且有至少180天的间隔期,这款相当于是直接买了两份重疾险。

乐惠健康2020针对脊髓、心脏等特定肿瘤可以赔付保额20%,食道、胃部、小肠、大肠、乳房特定肿瘤可以赔付5%保额等。这条款在港险中比较常见,国内不多见,还是比较实用的。

此外乐惠健康2020有10类特定重疾有额外赔付,保障力度更大。

其他两款都是重疾单赔1次保额,比较常规。

3、组合医疗险区别

医疗险分为两款,一块是0免赔住院医疗,另外一类是高免赔百万医疗险,从优点和值得留意的细节来看,平安的险种组合非常强大,续保性很好;另外泰康和太平的医疗险组合也比较优秀:

4、费率差别

太平福禄双甲是这几款产品中唯一能赔多次(两次)的重疾险,交费价格上比另外几款都贵。另外国寿福庆典版和乐惠健康少交1年、2年保费,在费率差不多的情况下,有性价比优势:

1、平安福2020

平安福整体疾病定义宽松,加上强势医疗险,搭配捆绑销售的附加E生保保证续保五年版或单独销售的承诺续保的E生保2020,这个医疗险组合可靠,适合中高收入家庭。

交费能力比较强,可以买到一定保额,可以选择30年交费,附加险保的更久,更有利于发挥豁免优势。

交费能力不是很强,比较偏好平安产品,可以选择平安福保额买低一点,搭配医疗险,投保其他重疾险进行加保,增加重疾保额。

2、福禄双甲

福禄双甲,作为最新产品,大人小孩都能买,定价费率更低,重疾保额赔双倍,买的30万保额,重疾赔60万,可以附加福多多两全,实现60、70、80岁返还保费,返还以后保障继续有效。

不过定价属于中高端群体,适合看重大病保障额度,希望本金安全的高净值人士。

3、乐惠健康2020

泰康新出的2020重疾险-乐惠健康2020,针对投保了10元贴心保用户可以买。最长28年交费期,少交2年保费,相比其他几款,多了【特定疾病额外赔】和【特定肿瘤保险金】,整体性价比最高。

4、国寿福庆典版

国寿福庆典版保障责任无突出亮点,搭配如e康悦承诺续保,但是住院医疗险呵护长久续保性一般,消费者需要关注后期0免赔住院医疗续保规则。

如果交费能力不强,但有品牌溢价感,可以重疾险保额买低一点,搭配好国寿如E康悦医疗险,加上线上重疾险加保,提高重疾险保额。

2024-10-17

百万医疗险保障额度高达百万,主要应付大病就诊的医疗费用报销,但是一般都有1万免赔额,赔付门槛不低。

每家保险公司都会有自己主打的系列产品,这点在大公司体现的更加明显。太平人寿旗下主打的百万医疗险是超e保系列,太平洋人寿旗下主打的百万医疗险是乐享百万系列,基本上每年都会在老版的基础上进行产品的更新升级。

太平超E保2019是太平人寿旗下最新的百万医疗险,在旧版超E保2018版基础上进一步升级,保障内容全面无缺失,保障责任范围更广,加上无免赔优惠,保障力度更大了。只不过续保审核模糊,稳定性欠佳。

太平洋人寿2020年度首次推出15年期的中长期医疗险-安享百万,15年内不需要担心续保问题,即使患病或申请了理赔也不会影响续保。保障内容津贴和质子重离子比较实用,不过无理赔增加保额比较鸡肋,需要留意费率上涨问题。

本期主要关注:

1、两款产品在保障细则上不同

2、两款产品在续保上的不同

3、两款产品的免赔额、免责内容不同

4、两款产品的不同年龄费率对比

一、产品基本信息了解

对于医疗险来说,续保条款是至关重要的一环,直接关乎下一保单年度合同是否继续有效的问题。

太平洋人寿的安享百万15年的保障期,在保障期间内无需担心续保的问题,比一年期医疗险稳定不少。

超E保2019:太平超E保续保审核条款并没有明确规定,只是规定上年度理赔及健康状况变化不影响费率,续保审核模糊。下面是太平超E保2019的续保条款:

两款产品针对就诊的项目包括住院医疗、特殊门诊、门诊手术以及住院前后门急诊,保的都很齐全,无遗漏。不过在具体保障额度的设置上,有差别:

安享百万一般医疗100万,轻症医疗200万,重疾医疗400万,加上无理赔优惠保额增加,一般医疗、重疾医疗以及轻症医疗保额可增加20万,进一步提高保障力度,无需担心保额不够用的问题。

超E保2019保的很全,这些方面都有承保。另外一般医疗200万,加上重疾医疗200万,合计400万的额度,此外还有重疾住院津贴责任,每天可补贴300元,最多补贴180天。

百万医疗险都有免赔额门槛,差别在于免赔额度的高低,有些产品对于没有理赔会适当降低免赔额,另外基本都有确诊重疾(或癌症)不用承担1万的免赔额。

超E保2019:有1万元的免赔额,确诊重疾0免赔额。此外还有“无免赔优惠”,如果在第一年没有发生理赔的话,免赔额在第二年续保时可以减少1000元,最多减少2000元。

也就是说,原本需要超过1万元医疗费用才能理赔的,最低超过8000元就可以理赔了,免赔额更低了。见条款:

安享百万免赔额1万,其中一般医疗和轻症医疗共享1万免赔额,确诊重疾0免赔额,被保险人能获赔更多,见条款:

太平超E保2019款对于“职业病”、”宫外孕”、”食物中毒”不赔,安享百万就没有这样的情况。具体见本险种条款:

安享百万医疗险不保“职业病”,此外质子重离子保障责任仅限上海医院就诊,见条款规定:

具体看下不同年龄的交费价格对比:

安享百万整体保费变化平稳,但是要知道,这款产品费率是可调的,具体变动规则如下:

(1)医疗通胀情况及国家医保政策的重大变化;

(2)本合同保险责任范围内的治疗方法、医疗技术等的更新变化;

(3)本保险产品的综合成本、赔付情况等经营指标的变化。

产品点评:

太平超E保2019保障内容全面,保障额度高,承保细节好,无理赔优惠降低免赔额,能报销更多。但是续保审核条款比较模糊,可能面临第二年无法续保,保障中断。

而安享百万15年不用担心续保问题,其他的交费和增值服务也不差。不过费率会变动,且无外购药保障,有一定不足,但综合性价比高。

2024-10-16

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn