湖南

湖南

实名认证

实名认证

抗癌卫士2020是平安养老险公司推出的一款防癌医疗险,可以报销癌症及原位癌相关治疗费用,0免赔,最高可以报销100%费用,大人小孩都能买,投保年龄放宽至70岁,针对癌症的第三方门诊及安排就医相关费用也能赔;

泰康孝无忧特定疾病保险, 既可以报销癌症及原位癌治疗费用,也可以报销良性脑肿瘤、小肠移植等四项特定手术治疗费用,医疗额度200万,45-74岁可投,算是专为中老年人人群设计。

这两款产品投保哪款更合算呢?本期产品对比:

1、两款产品在续保、保障范围方面区别分析

2、两款产品交费价格对比

3、两款产品适合人群分析

产品基本情况:

平安抗癌卫士2020续保为承诺续保,条款写明不会因为理赔或健康变化拒绝续保:

泰康孝无忧特定疾病保险如果发生理赔,还可以再续一年,后续不再接受续保,也就是发生癌症或特定疾病,最多不超过2年:

平安抗癌卫士2020,在保障范围上有癌症特药可以报销、癌症确诊前30天相关检查费用可以报销、因为癌症到第三方医院专门看门诊相关费用也可以报销

泰康孝无忧特定疾病,针对良性脑肿瘤、胰腺移植、小肠移植和重大器官移植和造血干细胞移植,可以报销相关治疗费用及后续抗排异费用。

抗癌卫士保障针对癌症更专一;孝无忧整体相对更全面。

通过上面表格对比看到,抗癌卫士大龄以后价格相对便宜一点。

如果消费者肠胃胰腺等器官不是很好,甚至有一定相关病史,那么投保既可以保癌症,又可以保特定疾病手术的孝无忧更好。

如果只考虑癌症,那么抗癌卫士2018相对保障更好,续保可靠,这一点明显比泰康好,泰康续保每年审核,第一年发生理赔第二年能不能续保,其实是不确定的。

2024-11-11

2024-11-11

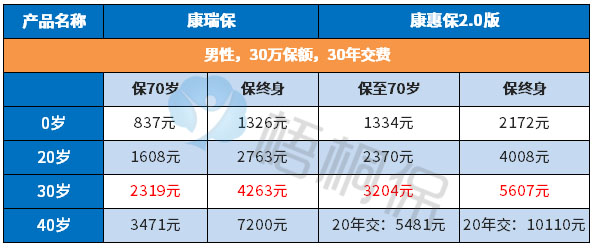

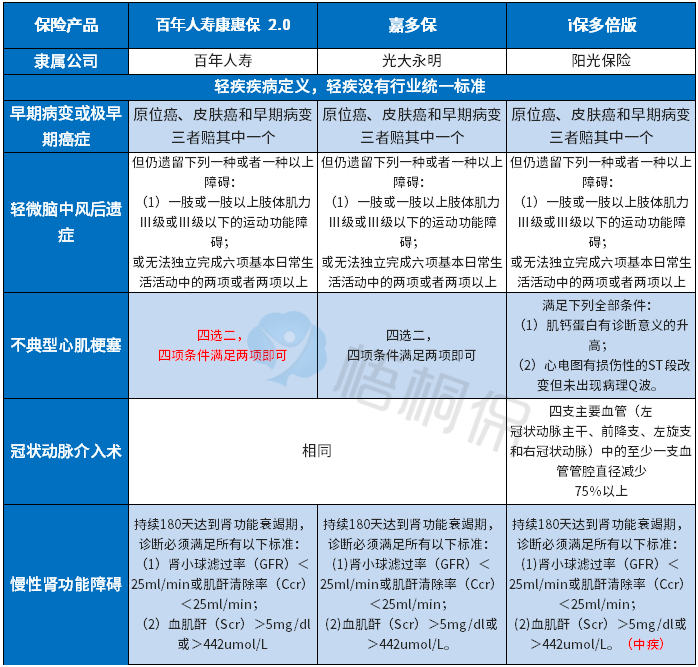

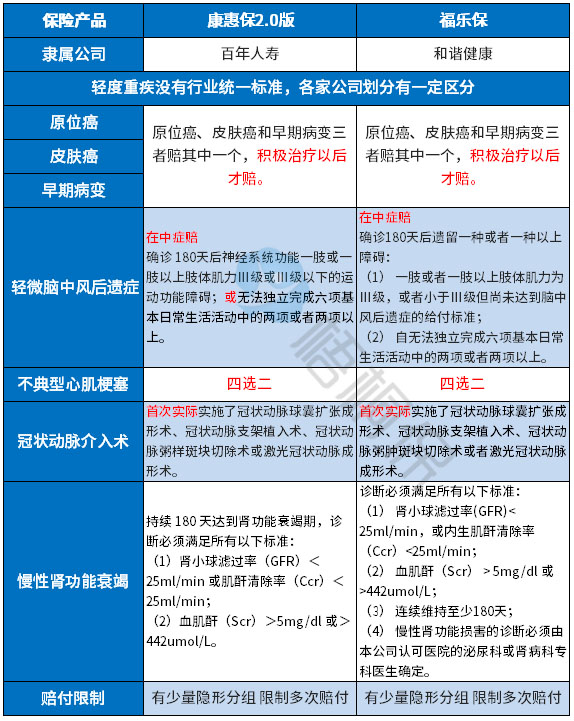

康瑞保是瑞华健康的一款重疾单赔险种,承保期限灵活,费率低,且轻中重疾保障全面,重疾有额外保障,早期癌症赔付设计好,性价比高,只是住院医疗和身价缺失。

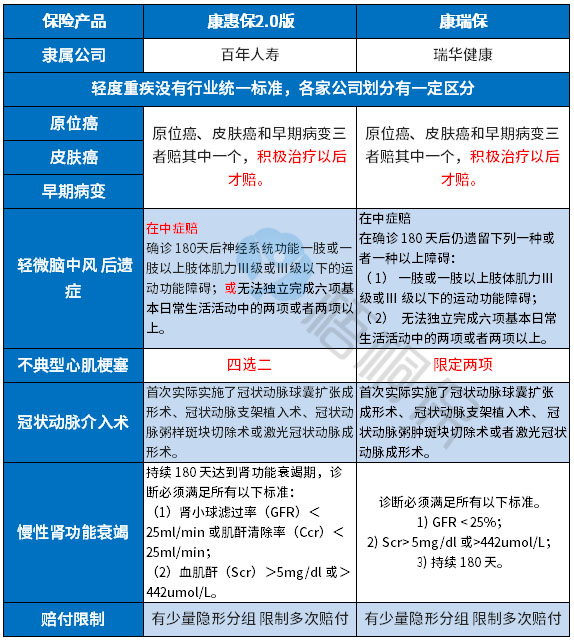

百年的康惠保2.0版保障十分全面,主要涵盖前症、轻症、中症、重疾,还有癌症二次赔,可选心脑血管特定疾病二次赔。最大的亮点是前症保障,60岁前确诊重疾,可赔付160%基本保额。但癌症二次赔付为必选责任,保费不便宜……

本期主要分析:

1、两款产品的疾病赔付规则不同

2、两款产品特色保障内容、疾病定义的不同点

3、两款产品不同年龄交费情况

4、瑞华人寿和百年网点分布和消费者投诉情况

一、首先了解产品基本信息

康惠保2.0版60周岁前,发生重疾可额外获赔保额的60%。

康瑞保重疾是40岁以下投保,对于前10年的保单,额外赔付30%保额,从保障额度和限制条件上看,比康惠保2.0版严格很多。

一是轻症疾病划分

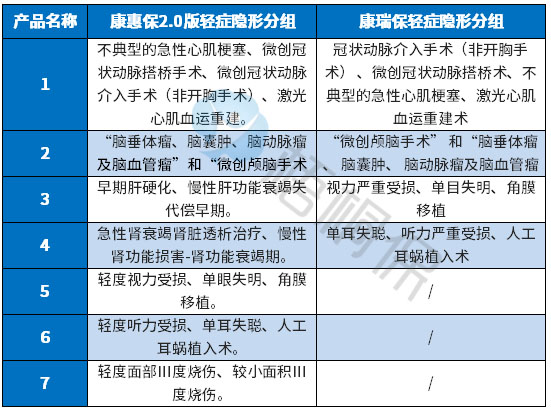

轻症在实际赔付的过程中,有多项赔一项的情况,承保的疾病种类不是很实际,提高了多次赔付的门槛。如下:

二是轻症疾病定义

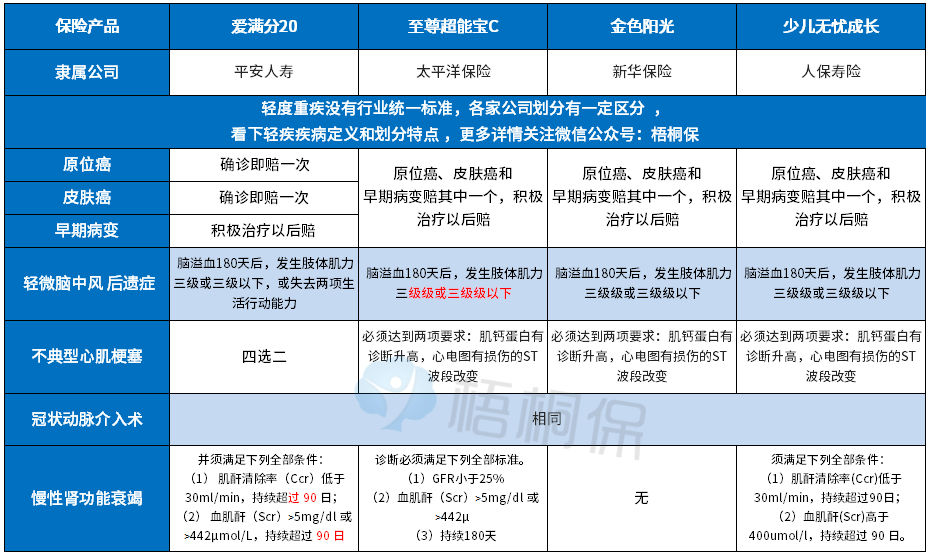

轻症种类覆盖率与疾病定义,国家没有统一规定,但是据每年理赔最多的几类重症来看,分别对应的是:轻微脑中风后遗症、慢性肾功能衰竭、不典型急性心肌梗塞、冠状动脉介入手术、早期癌症,这两款产品的具体对比如下:

两款都能保定期和终身,加上最长30年的交费期,保费豁免更好,具体看下不同年龄的交费价格情况:

康瑞保:不同部位的原位癌,可以赔多次,只是中间要间隔1年。

康惠保2.0版:

(1)前症即“重疾前症”,前症病情轻,但后果严重。这款产品包含12种前症疾病,经本合同中约定的治疗后,按基本保额的15%给付前症疾病保险金。

值得点赞的是:前症豁免保费,确诊免交余期保费。

(2)心脑血管二次赔

心脑血管2次赔有两种赔付方式:

A、首次重疾为12种心脑血管疾病:间隔1年后,仍患同种疾病,无论新发、复发、持续,都能赔1.2倍保额。

B、首次重疾非12种心脑血管疾病:间隔180天后,罹患12种心血管疾病之一,也按1.2倍保额赔。

(3)癌症赔二次

康惠保2.0自带恶性肿瘤二次赔,包括癌症的新发、复发、转移、持续状态,赔付门槛低,具体承保规则如下:

如果首次罹患癌症,再次罹患癌症的间隔期为3年;如果首次罹患非癌重疾,再次罹患癌症的间隔期为180天。

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。

需要留意两款产品有无搭配的医疗险组合。

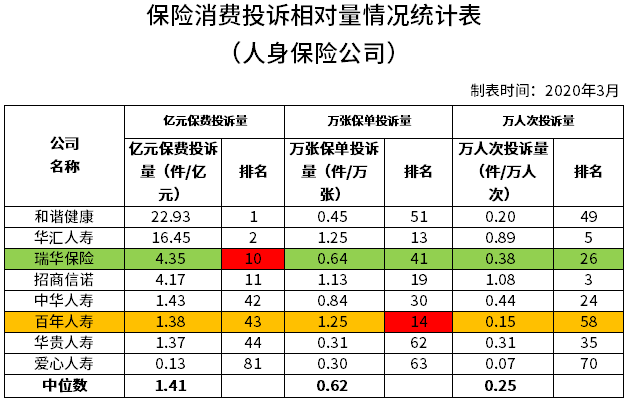

网点分布:

瑞华健康是2016年由保监会发文批准筹建,2018年5月15日正式成立,营业场所在上海,公司成立时间很短,网点覆盖不是很广。

百年人寿在2009年就成立了,在全国绝大部分城市都有网点分布,具体分布如下:

消费者投诉:

排名越靠前,投诉越高,间接也反应了保险公司在理赔服务质量等上的状况,依据《保险消费投诉相对量情况统计表》来对比,两家公司都有一项排名靠前,说明投诉较多,具体见下表:

产品点评:

康惠保2.0叠加赔付好,其他保障额度高,加上自带癌症二次赔和前症保障,交费比不附加贵不少。康瑞保最大的亮点是原位癌可赔2次,其他虽然没有康惠保2.0保的多,但交费便宜不少,适合预算有限群体购买。

2024-11-11

近年来,少儿短期返还产品开始蔚然成风,给孩子投保,既有一定保障,平平安安满期还能返还保费,跟传统的返还产品相比,这种产品价格还不贵,不少大公司带节奏纷纷推出同类产品。

少儿无忧成长2020就是保30年的短期返还产品,有较为全面的轻疾、少儿特疾和重疾保障,满期返还150%保费,白血病保障期限长,这款产品值得买吗?

本期产品分析

1、少儿无忧成长与平安、泰康、新华、太保同类产品对比

2、少儿无忧成长2020产品本身优缺点分析

3、短期返还型产品搭配及适合人群

一、少儿无忧成长与平安、泰康、新华、太保同类产品对比

选择的同类产品,平安、泰康、新华等也是短期返还产品,放在一起具有高度可比性和参考价值:

对比看到:

少儿无忧成长,轻重疾病还有少儿特疾都比较全面,从表面上看,轻疾赔付次数比较少,满期返还算比较高,返还150%,交费价格比同类高。

下面看看少儿无忧成长2020产品本身情况

二、少儿无忧成长2020产品本身优缺点

主要优点:

1、综合保障全面

这款产品有较为全面的轻疾、重疾和少儿特疾保障,在疾病保障方面比较全面,像高发轻疾如早期癌症、轻微脑中风、不典型心肌梗塞都可以保。

2、白血病保障时间比较长

少儿特疾中一般都包含白血病,一般保到18岁,18岁前发生白血病赔双倍。

这款少儿无忧成长将白血病单独划出,白血病赔双倍保额,然后不属于少儿特疾,意味着白血病可以保30年,简洁的延长了白血病多赔的期限。

3、满期给付高

平平安安到期,没有发生重疾理赔或身故,可以给付150%保费,跟新华、平安产品相近。

4、高发轻疾定义一般

25类高发重疾定义有行业统一标准,但是轻疾划分和定义没有行业统一标准,看看保险业协会要求必须承保的六类高发重疾对应的轻疾:

除了慢性肾功能衰竭理赔门槛较低,在轻微脑中风和不典型心肌梗塞上理赔门槛较高。

值得注意的点:

1、保障期限不能覆盖高风险年龄

重疾高发期40-70岁,这款产品少儿投保,保30年无法覆盖人生高风险年龄,保单到期时孩子三四十岁,正是需要保障的时间。前期如果有病史,到期不一定能买其他保险,即使能买交费也比较贵。

这个产品没有提供更长保障期限选项,比如保到70岁或终身。

2、身故赔付低

这款产品18岁后身故赔保费,不是赔保额,身价保障比较低,很多同类产品也是如此,孩子18岁时需要考虑补充定期寿险身价保障;

3、没有癌症等疾病多次赔付

小孩子年龄小,随着医学进步,很多疾病早发现早治疗,生存率高,后续发生其他重疾概率高,尤其是癌症五年生存率越来越高,单次赔付重疾险,一旦赔了重疾合同终止,后续再买保险的机会很渺茫。

少儿重疾险理论上多次赔付重疾险更有利,像癌症可以单独赔多次,发生一次癌症以后,后续癌症复发转移或新发其他癌症可以赔第二次,这种理论上相对更有利。

三、短期返还产品搭配及适合人群

短期返还虽然保障上有缺陷,但是从个人需求角度看:符合居民喜好储蓄返还心理,有病保病无病返还,自己觉得满意就可以。从保险角度来说:

一般先买一定长期重疾险(比如保至70岁或保终身),作为基础保障,然后单独买个短期返还重疾险,增加重疾保额,然后也有一定返还,这种对消费者无论是从保障角度还是个性需求上更有利。

少儿无忧成长2020适合交费能力强,且已经有一定基础保障的消费者,给孩子加保。

2024-11-11

无忧相伴2020是人保寿险最近推出的成人返还型重疾险,消费者投保以后可以选择保至60、70、80岁,保障期限灵活,投保后有全面轻重疾病保障,平平安安可以返还保费。

返还型重疾一般交费相对定期消费型和储蓄型价格要相对较高,不过很多人还是希望每年交的钱以后还能拿回来,那么人保这款无忧相伴跟同类返还型产品相比,在保障和价格上是否有优势呢?

本期产品分析:

1、人保无忧相伴2020和平安、国寿产品对比

2、人保无忧相伴2020优缺点分析

3、人保无忧相伴2020适合人群分析

一、人保无忧相伴2020和平安、国寿同类产品对比

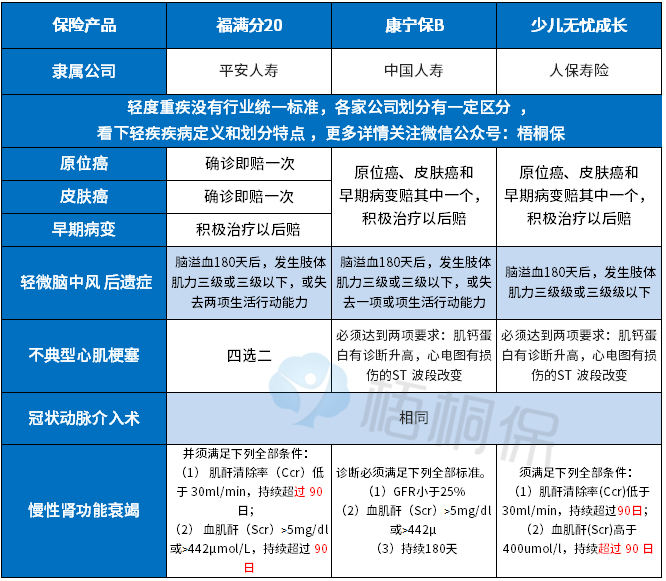

平安和国寿都是当前知名品牌保险公司,其定期返还产品分别是福满分20和康宁保20,康宁保B保障期限只能保至70岁,灵活性相对较低,看下对比情况:

通过对比看到:

从交费价格来看:这款无忧相伴2020在返还型产品交费算是比较便宜的,女性投保相对男性更便宜。

从综合保障来看:这款无忧相伴2020算是最弱的。主要表现在:

1、轻疾只赔付一次,

2、身故只能赔保费,不能赔保额,如果意外身故或其他疾病、猝死等,赔保费赔的比较低。

3、轻疾定义一般,看保险业协会要求的必须承保的六类重疾对应的轻疾来看:

人保产品在慢性肾功能衰竭上比较宽松。国寿在轻微脑中风理赔门槛比较低,平安的整体上都比较宽松。

二、人保无忧相伴2020优缺点分析

1、轻重疾病保障全面

这款产品轻疾定义一般,但是像轻微脑中风、不典型心肌梗塞、早期癌症、冠状动脉介入术等方面还是能保,还有100类重疾赔一次。

2、核心优势,价格便宜

这款返还型产品相对同类产品,在买到一定保额情况下,有明显的价格优势,也可以认为有一定的性价比优势。

用较低保费,买到较高保额,加上满期返还保费,对渴望返还的人来说,这个可以有。

3、重疾和医疗险组合比较好

人保重疾险附加无免赔医疗保证续保三年,搭配关爱百万2019,投保第三年起承诺续保,跟泰康健康百分百D类似,重疾险解决因病收入损失补偿问题,医疗险解决意外或疾病治疗费用报销。

三、产品适合人群

如果消费者比较年轻,一般注重保障,这款产品轻重疾病赔付次数方面有所弱化,针对四五十岁人,买保险比较贵了,既要考虑养老,又要考虑一定保障,这款产品价格相对较低,无疑比较适合。

2024-11-11

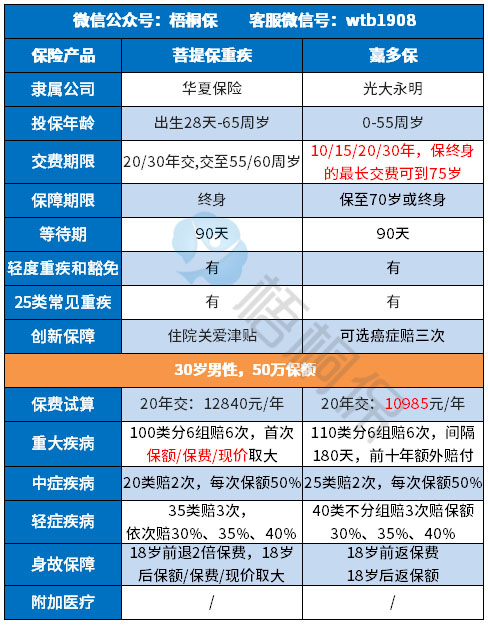

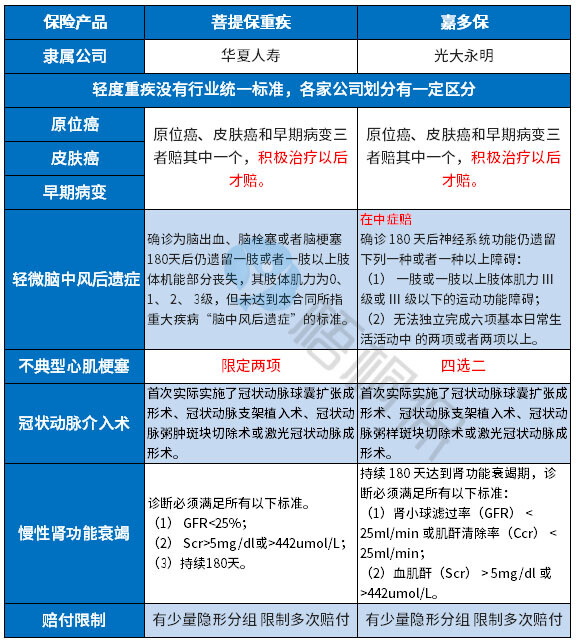

华夏人寿成立于2006年,其产品以性价比高著称。

菩提保重疾是华夏新出的一款多赔重疾险,大病分6组赔6次,高发的癌症单独分组,自带前10年额外赔50%,延续老人关爱特质:60岁后住院有津贴给付,另外在保额、现价、保费取大赔,不会出现保费倒挂,处处体现人性化,不过留意疾病定义……

本期主要分析:

1、菩提保重疾在大病划分、老人保障等优势

2、菩提保重疾在轻疾分组、疾病定义等需注意的细节

一、产品基本信息了解

二、主要的优势分析

1、前十年额外赔付50%

被保险人在第10个保单周年日前,且年满60周岁前,初次患100种重疾中的一种或多种,可获得1.5倍基本保额赔付。见条款:

2、大病分组好 癌症单独一组

100种重疾分6组,其中前6种高发重疾分布在4组,恶性肿瘤单独分一组,最大程度提升多次赔付可能性,体现人性关怀。

3、大龄投保保费不倒挂

首次重疾在基本保额、已交保费、现金价值三者中取较大值赔付,不会出现大龄投保,已交保费大于保额,赔付低于保费的情况,对老年人群体来说友好。

4、老人关爱保障

若被保险人从未发生合同所列的重大疾病,且年满60周岁(含60周岁)后住院,可领取住院关爱津贴保险金:基本保险金额*0.1%,给老年生活提供更贴心的关爱保障。

三、值得注意的细节部分

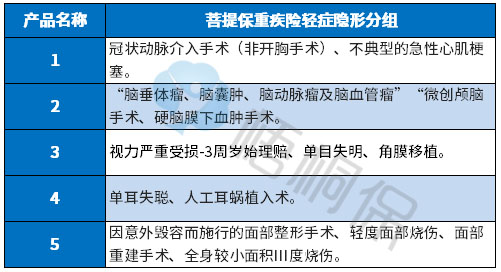

1、轻症有隐形分组

轻疾是多次赔付,出现疾病种类有重叠的现象,即出现多种疾病只赔付一种的情况。如下:

此外保监规定必须承保的几类高发重疾,对应的高发轻症,疾病定义偏严格,具体定义如下:

2、癌症不能单独赔多次

重疾险能够实现多赔,癌症单独分组,且癌症可以单独赔多次比较好。

癌症不仅是第一高发重疾,也是理论上最有可能赔多次的疾病,像早期癌症,积极治疗以后五年生存率很高。

市场上不少同类产品,不仅实现重疾多赔,而且癌症还可以单独赔多次,只需要间隔三年,发生新发癌症、前一次癌症复发转移或持续存在都能赔第二次。

3、留意医疗险的搭配情况

重疾险赔付门槛都比较高,一般是很严重的疾病才能赔,理赔款用于养病和补偿家庭开支,防止因病致贫,搭配医疗险用于报销相关治疗费用。

搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好,需留意这款产品组合医疗险投保情况。

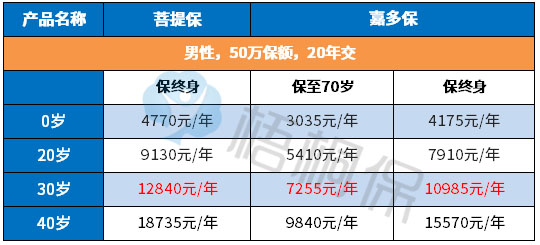

4、交费不便宜

具体看下不同年龄的交费情况:

作为消费型重疾险-嘉多保,有保定期的加持,能降低费率,又能覆盖大病高发年龄段,更加适合加保或预算不足的群体。

产品点评:

菩提保作为分组多赔重疾,核心分组无”坑“,多次获赔的概率不减,加上自带叠加赔和老人关爱保障,对老年群体有竞争优势,不过癌症不能单独赔多次,相当于买了癌症单赔重疾,且交费价格不便宜。

2024-11-11

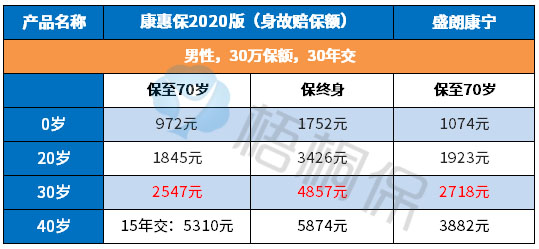

东吴人寿总部设在苏州,是国内首家总部设立于地级城市的全国性寿险公司,目前注册资本金40亿元,实力雄厚,但是在民众中的知名度不高。不过买保险,关键的是保障内容,而不是公司大小。

盛朗康宁作为旗下的一款多赔重疾险,100种重疾分5组赔3次,恶性肿瘤属于高发疾病,和非高发疾病单独分在一组,提高多次获赔概率。最大的亮点的是,如果罹患癌症,可以赔付双倍保额,如果是男女特定疾病、少儿白血病,也可额外赔付100%保额。不过保障内容还是和主流有差别……

本期主要分析:

1、盛朗康宁具体内容是什么?盛朗康宁怎么样?

2、盛朗康宁在疾病分组、费率等优势

3、盛朗康宁在保障内容、间隔期需留意的细节

一、产品基本信息了解

二、主要优势分析

1、大病分组好

多赔型的重疾,往往避免不了重疾分组的问题,对于多赔型的重疾险,不分组赔优于分组赔,分组细致优于分组粗略,分组越细化,多次赔付的概率越大。

本险种分5组赔3次,高发的癌症单独分组,多次获赔的概率不减,保障的疾病种类更多。

2、杠杆作用好

承保期限灵活,可选保障至60、70、80岁,重疾高发年龄段能完全覆盖,费率还低,适用人群广泛。

加上最长交费期30年,最大程度的分摊保费,保费豁免最大化,交费压力更小,具体看下每年交费情况:

3、区分不同群体特定疾病再赔保额

罹患男女特定疾病、少儿白血病,可额外赔付100%基本保额。需留意:男女特定疾病限定18周岁后75周岁前才赔,少儿白血病需满足18周岁前。

三、值得注意的细节部分

1、没有轻、中症保障

轻症疾病作为重大疾病的“前奏”,疾病处于早期,理赔门槛更低,相对来说生存率更高。

不过能组合无免赔医疗险和保证续保的医疗险,发生轻症有医疗险兜底,也不用担心自己需要掏钱。

总体来看,不影响关键的保障。

2、医疗险不够完善

本险种附加的0免赔医疗-附加住院医疗B款,保证续保5年,但是每年有额度限制,其次需留意搭配百万医疗险。

3、留意网点

目前,东吴人寿仅在江苏、四川、河南、安徽、上海和山东省6个省市区域铺设了机构网络,网点覆盖率不太广泛,在日常的保全变更及后续理赔服务上,不是特别方便。

4、部分疾病间隔时间长

若前次重疾为癌症,如果接着发生第三组与器官功能严重受损相关重疾,有5年间隔期要求,条款如下:

产品点评:

盛朗康宁专注大病保障,自带癌症、少儿白血病、男女特定重疾赔二次,重疾险常见的轻症、中症保障,这款产品不保。若前次重疾为癌症,接着发生第三组与器官功能受损相关的重疾,需要间隔5年,才能获得二次赔付,其他情况则只需间隔1年。

整体来看,性价比一般。如果看重保障,市面上有不少自带轻症、中症的消费型重疾险。

2024-11-11

守护百分百,作为平安旗下一款返还型重疾险,起投门槛低,组合慢性病能反复赔的医疗险,大病小病就诊无忧。平安到60/70/80岁,退还已交的保费,重疾险保障继续有效保至终身,不过保障内容较单一……

康宁保C款是旗下返还型重疾,自由选择搭配两全,到期返保费,险种组合上,搭配如E康悦百万医疗险续保条款很好,大病住院费用无忧,不过交费不便宜。

本期主要分析:

1、在疾病保障、返还额度等核心保障的区别

2、两款产品的费率对比

一、产品基本信息了解

守护百分百有重疾、轻症保障,是80种重疾在基本保额和现金价值中取较大者赔。虽然轻症只保10类,但是有50类轻疾豁免,发生轻疾可以免交保费。

康宁保C款是120种大病赔1次保额。

无免赔医疗:

附加的健享人生住院医疗险,不限年度总额,不限次数,同一疾病间隔30天可以再次报销同等额度,每次都含门诊,潜在额度极高,灵活性极高,对慢性病经常复查看门诊也有利,保证续保5年,其续保条款是:

国寿的康宁保C款附加的长久呵护医疗,是每年固定额度,根据投保时保额理赔,不保证续保,每年审核,第一年发生疾病,第二年可能终止医疗或做除外责任,其续保条款是:

百万医疗:

康宁保C款组合的百万医疗险-国寿如E康悦,承保责任全面、续保审核宽松,续保只要第一年审核外,次年可正常续保,不会因为理赔或者身体原因拒保,因此重疾+百万医疗险搭配,很好的保障了大病。续保条款如下:

平安E生保,可垫付医药费,承保内容齐全,且只要不停售,不会因为客户上年度理赔或健康状况变化拒保,客户不需要担心续保问题,不会有二次审核。

守护百分百是平安到期60/70/80岁(可以自行选择返还的年龄),返还已交保费,保证本金安全。

康宁保C款至60、70、80岁保险期满,未发生重疾,返还主险和附加险所交保费,保障本金安全。

守护百分百在保额和现价取大赔;

康宁保C款附加两全的话,按照身故对应的年龄赔付保费或和现金价值的较大值,具体是:

18岁前,赔保费和现价取大值;

18-41岁身故,赔160%保费和现金价值较大值;

41-61岁身故,赔140%保费和现金价值较大值;

61岁以上身故,赔120%保费与现金价值的较大值。

看下不同年龄的交费价格对比情况:

守护百分百有最长30年交费,同样保额的情况下,分摊到每年的保费更少,交费压力更小。

产品点评:

康宁保和守护百分百都是返还型重疾险,兼顾疾病保障和储蓄。在疾病保障上,都能组合完善的无免赔和百万医疗险,综合保障好。不过在身价保障上,康宁保C款只是返保费和现价较大值,可能低于保额。

另外需知道,返还型重疾交费普遍比消费型重疾贵,且在疾病保障上不如消费型重疾全面。

2024-11-11

I保多倍版是阳光人寿推出的一款线上多次赔付重疾险,可以保轻疾、中疾和重疾,可以分别赔多次,交费价格比较便宜,阳光人寿在全国各地网点分支机构众多,即使是线上产品,售后服务丝毫不用担心。

那么这款i保多倍版重疾险,跟同类线上产品相比,在价格和综合保障上是否有优势呢?

本期产品分析:

1、阳光i保多倍版与同类三款产品综合对比

2、阳光i保主要优缺点分析

一、阳光i保多倍版与同类三款产品对比

选择参考对象,一是光大永明嘉多保,也是重疾分组赔多次,有加量赔付,跟阳光i保多倍版产品形态非常接近,另外就是当前比较火的百年人寿康惠保2.0.,线上产品都是重疾裸险,同类产品在条款上具有高度可比性,看下具体情况:

从价格上说,都是选择保终身,阳光这款价格不算便宜。

从轻重疾保障上看,阳光这款产品轻疾分组赔,中疾也是分组,这个明显落后,当前所有主流产品轻中疾病都是不分组。分组赔付同组疾病只能赔一个,实际上提高了多次赔付门槛。

从高发轻疾定义上看:阳光这款轻疾定义一般,轻微脑中风理赔门槛比较低,在不典型心肌梗塞和冠状动脉介入术(心脏支架)上理赔门槛比较高,尤其是必须达到约定疾病情况做支架手术才能赔,有一定限制,看下轻疾定义对比:

从多次赔付实用性上看:这款产品虽然重疾多赔,但是癌症本身是不能多赔的,实用性相对较低。

癌症不仅是第一高发重疾险,也是理论上最有可能多次赔付的疾病,像甲状腺癌、乳腺癌发生以后,后续复发转移或新发其他癌症,还能赔第二次。

二、阳光I保多倍版优缺点分析

跟同类线上产品相比,刚缺点说了一大堆,讲下产品优点:

1、网点众多售后服务方便

这一点相对部分线上产品来说是个很大优点,如果疑难问题之类的可以自己去网点亲办,如果没有网点,需要自己熟悉线上保全流程,有网点比较安心一点。

2、相对线下产品,性价比比较高

线下产品以单次赔付产品为主,且交费比较贵,这款阳光I保虽然还有轻疾分组,癌症也不能多赔,但是40岁前投保前十年有加量赔付,支持30年交费,杠杆比例高,有利于用较低保费买到较高保额。

消费者对癌症多赔没有什么要求,又想买大公司产品的消费者,可以考虑这款。

三、产品适合人群

阳光这款i保多倍版,如果跟同类线上产品相比,像百年和光大永明线下网点也非常多,在价格和保障上,阳光产品优势不大。如果跟线下产品相比,还是有一定价格优势,看消费者的个人要求。

2024-11-11

至尊超能宝A款是太保最新的少儿短期返还重疾险,可以保30、40年,平平安安满期可返钱,有全面的轻疾、重疾和少儿特疾保障,针对少儿特疾还有额外关爱金,可以认为这是过去少儿超能宝的加强版,在返还型产品中保障全性价比高。

金贝优享,实际就是金福人生少交一年保费,作为保障型储蓄重疾险,不仅有全面的疾病和身价保障,针对少儿特疾、成人失能和老年特疾赔双倍,主打的是保障。

1、轻疾赔付比例上,首次轻疾赔付比例都是20%,轻疾本身多次赔付现实中用罕见来形容,所以至尊超能宝后续轻疾赔付比例比较高,实际意义并不大。

2、重疾保障上,至尊超能宝少儿特疾关爱金额外赔20%,不痛不痒,金贝优享在成人失能(失去三项基本生活能力)和老年特疾赔双倍(比如老年痴呆症),这个还是有一定实际意义。

至尊超能宝A款,无论是18岁前还是18岁后,身故都是赔一定保费,基本无身价保障。

金贝优享18岁后身故赔保额,如果因为意外或特殊情况猝死等,不管是否属于重疾,身故可以赔保额,身故赔付远远比至尊超能宝高,成人一般承担家庭责任,有身故更好。

通过表格也可以看到,至尊超能宝虽然是返还型产品,但是保障期限短,身故赔付低,综合保障较弱,整体交费低很多。

至尊超能宝A款,最大缺点保障期限无法覆盖人生高风险阶段,根据各大保险公司理赔年报,40-70岁是重疾高发年龄,至尊超能宝无论是保30年还是40年,无法完整覆盖人生高风险年龄,恰恰需要保障时,合同却到期终止。如果之前已经发生慢性病,到期可能无法投保其他产品,即使能投,交费也会因为大龄比较贵。

金贝优享,可以附加重疾多赔,但是没有癌症单独赔多次,降低了多次赔付的意义,癌症不仅是第一高发重疾,也是理论上最有可能多赔的疾病,有的重疾险可以实现发生癌症理赔以后,后续发生癌症复发转移或新发其他癌症还能赔第二次,金贝优享最好不要附加重疾多赔。

至尊超能宝A是返还型产品,卖的是功能,既有一定保障,也能给孩子返一笔钱。

金贝优享,综合保障更全面,而且针对不同年龄保障有一定针对性。

如果预算比较有限,买一份保单,从保障角度,一定是优先考虑金贝优享,组合乐享百万医疗险一起投保。

如果预算充足,可以考虑买个30万保额金贝优享作为基础保障,保终身,然后买一定定期返还产品至尊超能宝A作为补充。

2024-11-11

衡量一款重疾险好坏的标准,是从赔付额度、疾病定义等方面综合考虑。

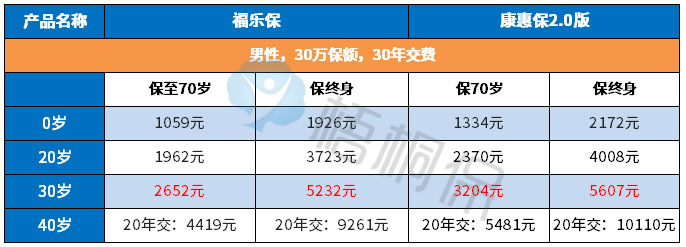

福乐保是和谐健康近期新上线的一款重疾险产品,保障内容全面且赔付比例比较理想,首次实现重疾叠加赔付额度到70%保额,另外还有多项可选责任灵活投保。加上保定期和最长30年的交费期,价格有优势,不过留意投保方式和疾病划分。

本期主要分析:

1、和谐健康福乐保与同类产品对比分析

2、和谐健康福乐保比较优势和相对不足分析

3、和谐健康福乐保怎么样?

一、产品基本信息了解

二、主要优势分析

1、重疾叠加赔付额度高

这是一款单次赔付重疾险产品,如果被保险人是在61周岁前确诊的重疾,那么就可以额外获得70%保额,赔付额度高且要求宽松。见条款:

目前市场上很多险种都自带重疾叠加赔,但是赔付最高的额度才保额的60%,和谐健康的福乐保又打破了历史记录,首创70%,赔付额度是绝无仅有的第一家。

2、高发重疾赔多次

这款产品可选恶性肿瘤多次赔付和心血管疾病多次赔付,这都是发病率很高的重疾,且有复发的风险。投保时可以根据自己的保障需求自由附加,比较灵活。

(1)癌症二次赔120%保额,包含癌症的新发、复发、转移和持续状态,间隔期设置具体是:一是首次罹患癌症,癌症的复发、转移和持续,间隔期为3年;癌症的新发,间隔1年,赔120%基本保额。

二是首次罹患非癌重疾,再次罹患癌症的间隔期为180天,赔120%基本保额。

(2)心脑血管二次赔:首次确诊急性心肌梗塞或冠状动脉搭桥术,间隔3年确诊同种疾病,赔120%保额;首次重疾为急性心肌梗塞或冠状动脉搭桥术之外的其他重疾,间隔180天,确诊急性心肌梗塞或冠状动脉搭桥术,赔120%保额。

3、高发轻症定义宽松

轻症种类覆盖率与疾病定义,国家没有统一规定,但是据每年理赔最多的几类重症来看,这款产品在高发重症对应的高发轻症的赔付上,保的很全:轻微脑中风后遗症、慢性肾功能衰竭、不典型急性心肌梗塞、冠状动脉介入手术、早期癌症都在保障的范围之内。

具体的对比如下:

可以看到,福乐保在轻微脑中风后遗症、不典型心肌梗塞上定义宽松。

4、保险期间灵活可选

福乐保重疾险的保险期间是可以灵活选择,既可以选定期保障到70或80岁,也可选终身保障。

保定期加上最长30年的交费期,保费豁免功能好,分摊到每年的保费少,能最大程度的豁免保费,具体的交费价格如下:

三、值得注意的细节部分

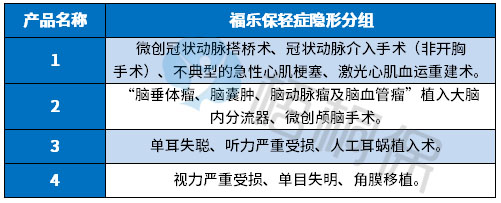

1、轻症有隐形分组

虽然轻症是不分组多赔,但是实际赔付的时候有多项疾病只赔一项,即存在隐形分组,保障的疾病种类打了折扣,具体的疾病种类如下:

2、留意医疗险的搭配

重疾险赔付门槛都比较高,一般是很严重的疾病才能赔,理赔款用于养病和补偿家庭开支,防止因病致贫,搭配医疗险用于报销相关治疗费用。

搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

3、癌症和心血管重疾捆绑投保

癌症和心脑血管疾病作为特定重大疾病,捆绑投保,不少险种二项责任是分开的,实现癌症赔二次后,还能赔心脑血管疾病二次。

这款产品二项责任实际赔付只能赔一项,意味着三种特定重疾“癌症、急性心肌梗塞、冠状动脉搭桥术”只能三赔一。

产品点评:

福乐保重疾虽只能赔一次,但是有重疾额外赔付责任,赔付比例很高,另外轻症和中症赔付额度也高于行业平均水平。还能根据自己的保障需求附加恶性肿瘤关爱金、心血管疾病关爱金以及身故保障,高发重疾可多赔,且间隔期合理。

这款产品在价格上也是一定优势的,综合性价比不错。

2024-11-10

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn