湖南

湖南

实名认证

实名认证

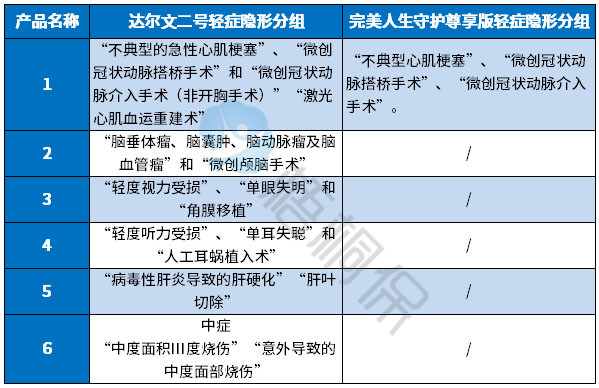

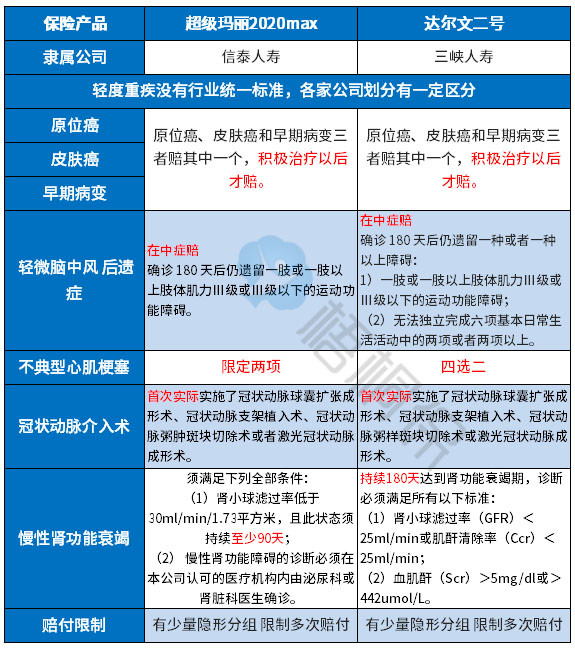

达尔文二号作为三峡人寿网销重疾险,承保期限灵活,赔付上有着超高的额度,重疾最高能获赔150%保额,另外附加实用的癌症二次赔付,直接赔1.2倍保额,赔付条件宽松,但是还是需注意保障的完整性。

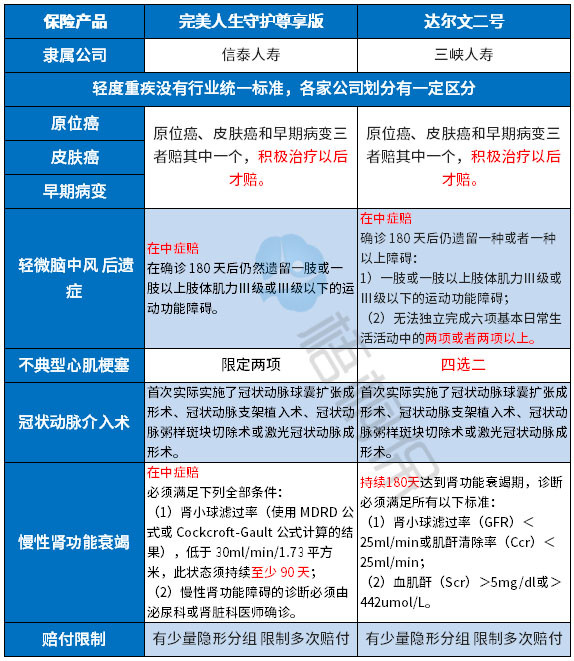

完美人生守护尊享版作为信泰人寿新上市的网销多赔型重疾险,互联网重疾险的优势发挥的淋漓尽致,但是也未能避免互联网重疾险惯有的弊端。在适用人群上,针对少儿群体的特定疾病双倍赔实用性好,只是高发轻症的定义和主流还是有差距。

本文主要分析:

1、两款产品的四大相同点

2、两款产品在赔付规则、疾病定义上的差异

3、两款产品不同年龄交费价格

4、信泰人寿和三峡人寿网点分布情况

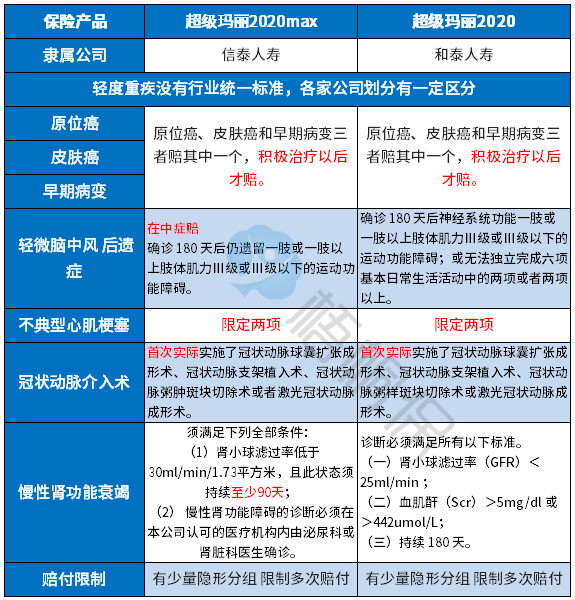

一、产品基本信息对比

1、保障的方式灵活,杠杆作用好

既可以保定期也可以保终身,最长30年的缴费期,选择保定期至70岁,费率很便宜,不过只是纯消费型险种了。

2、重疾是“裸险”

两款产品都是网销重疾险,不能附加0免赔医疗险和百万医疗险,健康保障有缺口。

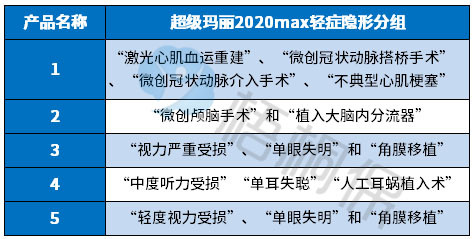

3、轻症疾病有隐形分组

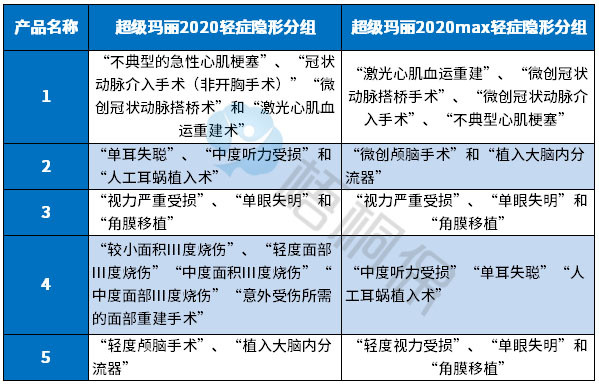

两款产品轻疾划分有多项赔一项的情况,实际保障的疾病种类有打折扣。如下:

4、都提供身价保障

达尔文二号身价保障是在退保费和保额两者中间自由选择,但是如果选择保障至70岁,只能选择退保额;完美人生守护尊享版是自带身价赔付,同样都是18岁之前退保费,成年后赔保额。

一是从重症保障上看:

完美人生守护尊享版是重疾多赔型险种,110类重疾分6组赔6次,高发的癌症单独分组,意味着癌症赔完之后,其他的109类疾病还有5次机会获得赔付。

以保额递增的方式赔付:首次赔保额,180天之后再发生二次赔付是赔付1.1倍保额,第三次赔1.2倍保额,到第六次的时候能赔1.5倍保额。

达尔文二号是120种疾病赔1次保额,但是对于60岁前的被保人,可获得150%保额的赔付,叠加赔付的条件宽松,额度高。见条款:

二是从轻症保障上看:

达尔文二号是50种疾病不分组赔3次,每次赔保额的40%。

完美人生守护尊享版是35类轻症赔赔3次,都是按照保额的45%赔,相对来说,赔付的额度更高。

虽然保险行业协会对于轻症没有统一的规定,但是理赔最多的几类疾病对应的轻症,行业默认为高发的轻症,一般好的产品都会覆盖。这两款产品的对比如下:

小结:

(1)两款产品在几类高发轻症的保障上,都很齐全;

(2)几类高发轻症的定义宽松程度上,各有优劣。总体来说达尔文二号更加宽松,在轻微脑中风后遗症、不典型心肌梗塞定义上更加宽松;而完美人生守护尊享版在慢性肾功能衰竭定义上宽松,且赔付的额度高。

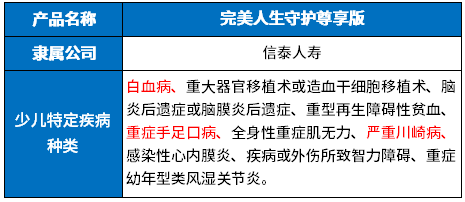

完美人生守护尊享版:

(1)少儿特定疾病双倍赔

少儿阶段高发的疾病白血病、重症手足口、严重川崎病等都包含在内,实用性比较好。具体疾病如下:

(2)可选添加恶性肿瘤二次赔

癌症二次赔作为可选添加责任,赔付范围包含癌症的新发、复发、转移或持续存在,对于首次发生癌症之后,第二次癌症获赔,需间隔3年之后再赔保额。

达尔文二号:

(1)中症保障

完美人生守护尊享版在轻症中赔,而达尔文二号在中症赔,相当于变相的提高了赔付的额度。中症疾病和重症一一对应,赔完中症之后,极大可能赔重症,疾病赔付的衔接更好。

(2)癌症二次赔付

针对于恶性肿瘤复发、新增、转移和持续的状态都可以赔付,赔付门槛低。具体的分为2种情况:

一种情况是首次患恶性肿瘤,间隔3年后再次患有恶性肿瘤,按120%保额给付保险金。

第二种情况是,首次患除恶性肿瘤外的重疾,间隔180日后首次患有恶性肿瘤,按120%保额给付。

小结:达尔文二号的癌症二次赔条件宽松,赔付额度高,在当前市场上居于上游水平。

不同年龄的交费价格如下:

三峡人寿2017年成立,主要经营互联网保险,目前网点少,目前仅在重庆设立了分公司。

信泰人寿仅在13个地方有网点,这些地方才能投保,分别是北京、上海、浙江、江苏、河北、河南、福建、山东、湖北、江西、广东、辽宁、黑龙江。

产品点评:

两款产品作为网销重疾险,承保期限灵活、费率相对线下有优势,但是健康保障不完整,最好的组合搭配是购买一定保额的线下组合完整的医疗险,再通过网销重疾险加保提高保额。

信泰完美人生守护尊享版重疾分组多赔,疾病分组合理,轻中重症赔付额度高,添加的少儿特定疾病对少儿群体友好,适合有了全面保障为孩子加保提高保额投保。

达尔文2号重症叠加赔额度高、条件宽松,另外如果交费能力充足,组合的癌症二次赔付门槛低、额度高,性价比不错,对于加保提高保额的人士很有投保价值。

2024-11-24

2024-11-24

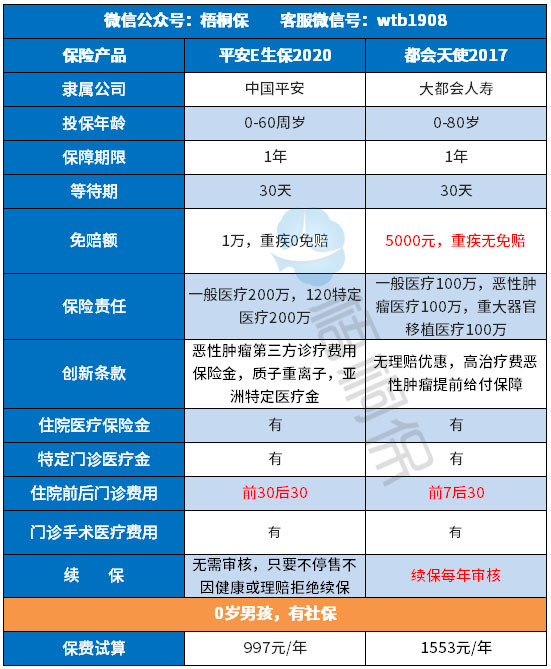

中美大都会是美国大都会集团和上海联合投资有限公司合资组成的公司,致力于为客户提供世界级的产品和服务。

大都会人寿都会天使2017属于短期健康医疗保障产品,提供一般医疗、恶性肿瘤医疗和重大器官移植保障,高治疗费用恶性肿瘤可提前领取保险金,符合约定即可享受年度免赔额和无理赔优惠保障。拥有高额保障,全面呵护,不限医保,高发恶性肿瘤提前给付以及其他增值服务等利益亮点,但是交费不便宜。

那么,这款产品值不值得购买呢?

本期主要分析:

1、在保障额度、保障全面性、续保审核等的优势分析

2、在免责范围、垫付直赔、费率等需注意的细节

一、先了解产品基本信息

二、本产品主要优势分析

1、保障全面,覆盖范围好

提供的保障覆盖住院医疗、特殊门诊、门诊手术、住院前后门急诊医疗,保障全面。

2、免赔额设置人性化

发生重疾无免赔额,一般医疗保障5000元的免赔额,常见的百万医疗险,一般医疗保障是1万的免赔额雷打不动,但是这款险种的免赔额设置相对一般的险种来说更加有优势。

另外罹患恶性肿瘤和重大器官移植,不仅零免赔,还可获得等同于基本保额的额外保障。

3、增值服务实用

提供电话医生及智能预诊服务,并针对恶性肿瘤及重大器官移植,额外提供就医绿通服务:国内专家会诊协调、预约专家、手术、住院及护理康复指导服务。

5、创新条款--无理赔优惠

对于连续3年无理赔的,各县保险金的给付限额增加10%,具体见条款:

三、值得注意的细节部分

1、免责范围有不合理的地方

不保120天内的甲状腺、扁桃体等疾病,另外宫外孕也不在保障范围内,而其他的险种都承保,具体见条款:

2、费率不便宜

看下不同年龄的交费价格:

3、没有住院垫付功能

住院垫付对于重症患者来说,不仅能缓解没有医疗费的尴尬,还能获得及时有效的治疗。如果单纯购买百万医疗险,没有搭配一定额度的重疾险,选择一款有“垫付”功能的医疗险保障更完善。而这款产品没有住院垫付,是一大不足。

4、各项给付责任有限额

特殊门诊医疗费用(含恶性肿瘤特殊门诊、重大器官移植特殊门诊)中的恶性肿瘤靶向药疗法/及相关基因检测费:30%年度给付限额

门诊手术医疗费用(含恶性肿瘤门诊手术医疗费用、重大器官移植门诊手术医疗费用)30%年度给付限额。

5、续保每年审核

大都会天使2017是连续投保型,但是在续保审核上需关注后续规则,见条款:

产品点评:

都会天使2017是大都会人寿旗下的一款百万医疗险,5000免赔额,恶性肿瘤无免赔,续保无需审核,保障范围全面,但是交费较贵,不适合一般的家庭。

2024-11-24

在2019年年末,三峡人寿推出了火爆全网的达尔文二号,2020年的开头,信泰人寿不甘落后,推出了2020年第一款爆款重疾险-超级玛丽2020max,在产品的命名上,和超级玛丽2020一脉相承,但分别是两家不同的公司承保。超级玛丽2020max是信泰人寿和小雨伞合作的网销重疾险。

信泰人寿这家公司算是比较老牌的保险公司了,成立于2007年,是一家全国性的寿险公司,前几年一直以线下经代业务为主。近几年在大力发展线上产品,先后推出的完美人生系列知名度很高。

超级玛丽2020max在保障上,和火爆的达尔文二号相近,但是又有本质的差别,尤其是在承保期限上,和很多网销险种不一样,推出的癌症二次赔和心血管疾病赔二次额度高、门槛低,重症叠加赔限制条件宽松,保障上有过而无不及,但是几类高发轻症定义偏严格,且有隐形的分组,需格外关注。

本期主要分析:

1、超级玛丽2020max在重症保障、癌症多赔、心血管疾病保障等的优势

2、超级玛丽2020max在险种组合、疾病划分等需要留意的细节部分

3、超级玛丽2020max适用人群和费率分析

4、信泰人寿线上购买产品理赔麻烦吗?公司实力如何?

一、产品基本信息了解

二、产品主要优势分析

1、重症叠加赔付门槛宽松

60周岁前,发生重疾可额外获赔保额的50%,比嘉和保、超级玛丽2020额外赔付的条件都宽松,和达尔文二号相提并论,可以说是目前市场上重疾叠加保障最好的险种(赔付额度高、年龄限制宽松)。

2、高发轻症保的全

轻疾并没有统一规定,各个公司规定不同,25类规定的重疾中理赔最多的6类,所对应的轻疾疾病中,超级玛丽2020max这款产品承保的很齐全,具体的疾病定义如下:

注意:虽然高发的轻症疾病种类承保齐全,但是在高发疾病的定义上,整体较严格、赔付门槛较难达到,和市场上的产品相比有差距,轻微脑中风后遗症、不典型心肌梗塞定义严格;慢性肾功能衰竭的定义稍宽松。

3、可附加恶性肿瘤二次赔付条件宽松

超级玛丽2020max可附加恶性肿瘤二次赔付责任,包括癌症的新发、复发、转移、持续状态,赔付门槛低,具体的有两种情况:

(1)如果首次重疾不是癌症,若180天后确诊患了癌症,可获得120%保额的理赔;

(2)如果首次重疾为癌症,3年后,癌症仍然持续、复发、转移、新发,都能再获得120%的保额赔付!

小结:赔付的间隔期在市场上是属于较短的一类,赔付的额度也很高,大部分的只是赔保额。

4、产品适用人群广泛,费率有优势

超级玛丽2020max作为网销重疾险,费率便宜,适用人群广泛,具体的交费价格如下:

5、心血管疾病保障实用

首次确诊重疾急性心肌梗塞或进行冠状动脉搭桥术3年后,再次确诊,赔120%;

首次确诊2种心血管疾病之外的重疾(不含癌症)180天后,确诊急性心肌梗塞、或冠状动脉搭桥术,赔付120%保额。

但是需注意:癌症二次赔和心血管二次赔只能二选一。

三、值得注意的细节部分

1、重疾是“裸险”

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,能够承诺续保,不会因为上一年理赔拒绝续保,或者保证续保五六年就可以,另外保障范围全面,能垫付医药费更好。具体的功能如下:

2、特定重大疾病保障二选一

虽然癌症二次赔和心血管疾病赔二次的额度高、门槛低,但是作为特定疾病额外保障责任中的两项保障,两种责任捆绑销售,实际只能获得其中一种的赔付,远不及将两项责任单独列出附加来的实际。见条款:

3、轻症有隐形分组

轻症在实际赔付的过程中,有多项赔一项的情况,承保的疾病种类不是很实际,提高了多次赔付的门槛。如下:

四、信泰人寿线上购买产品麻烦吗?

超级玛丽2020max作为信泰人寿和小雨伞合作推出的网销重疾险,目前在小雨伞官网上可直接购买。在信泰官网和微信端暂时未见购买链接。

五、信泰人寿实力如何?

偿付能力和网点分布:

信泰人寿,是2007年创立的,注册资本金为50亿,全国有18家分公司,250+营业网点,公布的2019年第三季度偿付能力为123.69%,公司经营情况良好。

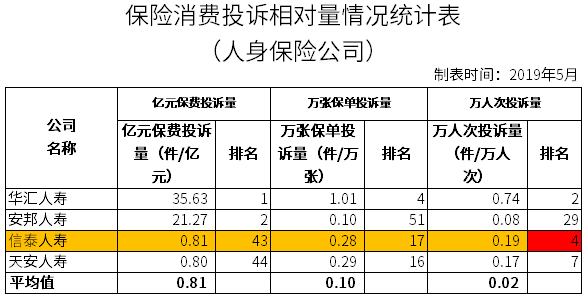

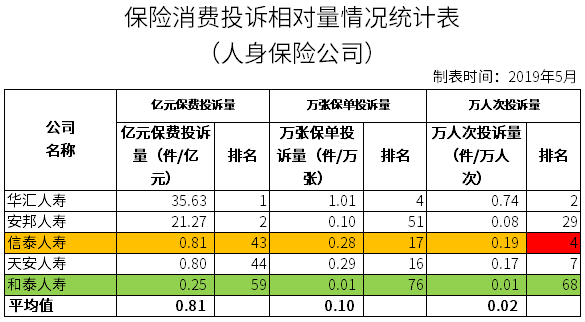

消费者投诉情况:

从保监会最新公布的《保险消费投诉相对量情况统计表》可以看出,信泰人寿有一项排名靠前,排名靠前,说明投诉越多,具体的情况如下表:

产品点评:

超级玛丽2020max作为信泰人寿旗下一款网销重疾险,重症叠加赔付条款宽松且赔付额度高,是目前市场上叠加赔付最高的险种,附加的可选责任癌症二次赔和心血管疾病赔二次理赔门槛低,重症保障内容好,交费便宜,对于预算有限人士作为过渡或者加保提高保额很有性价比,但是注意后续组合完整的医疗险和定期寿险,不给保障留缺口。

2024-11-24

超级玛丽2020和超级玛丽2020max在产品的命名上虽然看似一脉相承,但实际是八竿子打不着的两家公司分别推出的产品。

超级玛丽2020max是信泰人寿推出的2020年第一款重疾险,在保障上,和火爆的达尔文二号相近,但是又有本质的差别,尤其是在承保期限上,和很多网销险种不一样,推出的癌症二次赔和心血管疾病赔二次额度高、门槛低,重症叠加赔限制条件宽松,保障上有过而无不及,但是特定疾病赔付二选一,轻症有隐形的分组,需格外关注。

超级玛丽2020作为和泰人寿旗下网销重疾险,185类疾病涵盖轻中重症,40岁前投保叠加赔保额50%,首创良性肿瘤手术切除术保险金,弥补了重疾险良性肿瘤保障少的缺陷,但是保障不完整,轻症保的疾病种类不实际。

两款产品相比,哪款的性价比更高?

本文主要分析:

1、两款产品的相同点

2、两款产品在疾病承保内容、疾病定义上的差异

3、两款产品的不同年龄交费价格

4、和泰人寿和信泰人寿实力对比

一、产品基本信息对比

1、重疾险是“裸险”

作为网销重疾险,两款产品都不能附加医疗险,而医疗险在日常用的最多。重疾险的理赔门槛高,单纯的“裸”重疾险,很难对健康起到全方位的保障。

2、保费杠杆作用好

最长缴费期30年,意味着每年交费低一些,获取相同的保额,以小博大的杠杆效应更好;此外保费豁免的功能得到最大程度的体现。其中超级玛丽2020最长能交费至70周岁,但是只能是在保终身的前提下。

3、轻症有隐形分组

两款产品轻症在实际的赔付过程中,都有多项疾病赔一项的情况,保的疾病种类不实际。具体疾病种类如下:

超级玛丽2020:投保年龄在0-40岁的,第1-15个保单年度赔1.5倍保额。具体见条款:

超级玛丽2020max重症叠加赔是60周岁前,发生重疾可额外获赔保额的50%,比超级玛丽2020额外赔付的条件宽松,可以说是目前市场上重疾叠加保障最好的险种(赔付额度高、年龄限制宽松)。

赔付额度:

超级玛丽2020轻症不分组赔3次,赔付保额三次分别是30%、45%、50%。

超级玛丽2020max也是赔3次,只是三次赔付同样的额度,都是保额的45%,首次赔付的额度更高。

小结:轻症发生多次赔付的可能性较小,故首次赔付的额度很重要,这点上看,超级玛丽2020max优于超级玛丽2020。

高发轻症定义:

轻疾没有统一的规定,各家公司在轻疾定义上不相同,在银保监规定的25类重疾中,理赔最多的6类:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。6类高发重疾各自对应的轻疾,在两款产品中的对比如下:

总结:

可以看到,在这几类高发轻症的定义上,两款产品都保的很全,但是整体定义偏严格。

具体来看,两款产品各有千秋,超级玛丽2020在【轻微脑中风后遗症】赔付上宽松,而max版则在【慢性肾功能衰竭】定义上宽松。

超级玛丽2020:

良性肿瘤手术切除保险金,保障14个器官的特定良性肿瘤,手术切除的,可赔10%保额,限1次。

“良性肿瘤手术可以赔10%”这个条款一般只有香港保险有,大陆产品除了针对“良性脑肿瘤”可以赔,其他的是不能赔的,超级玛丽2020这个条款具有比较强的实用性。

但该项附加险不保障下列疾病或治疗方式:

A.囊肿、脂肪瘤、血管瘤、皮肤良性肿瘤;

B.组织检测、针吸活检、细胞学检查、抽吸术、栓塞术、刮除术、皮肤良性肿瘤。

超级玛丽2020max:

首次确诊重疾急性心肌梗塞或进行冠状动脉搭桥术3年后,再次确诊,赔120%;

首次确诊2种心血管疾病之外的重疾(不含癌症)180天后,确诊急性心肌梗塞、或冠状动脉搭桥术,赔付120%保额。

需注意:作为可选附加责任,不是单独存在,而是和癌症二次赔捆绑销售,赔付的时候二选一赔。

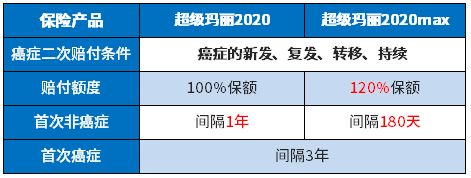

两款产品都可选附加癌症的二次赔付约定,但是在赔付额度和间隔期上有差别,具体如下:

总结:超级玛丽2020max版的赔付额度更高,间隔期更短,目前这样的配置(120%的保额、180天/3年间隔期)是市场上赔付最好的。

超级玛丽2020保障期限灵活,既可以固定保到70岁或80岁,作为消费型的重疾险,平安到期不退保费,但是交费便宜,对于已经有了保障想要加保提高保额的很划算;也可以固定保终身,可以满足不同群体的需要。

相对超级玛丽2020max只能保终身,承保期限单一,交费价格也有不小的影响,具体如下:

网点分布:

和泰人寿成立于2017年,成立时间短,目前仅在山东有分支机构,网点分布少。

信泰人寿是2007年创立的,注册资本金为50亿,全国有18家分公司,250+营业网点,分支机构众多,在日后办理保全和理赔上,不用邮寄治疗,时效快很多。

消费者投诉情况:

从保监会最新公布的《保险消费投诉相对量情况统计表》,可以看出两家公司的排名都还是较靠后的,排名越靠后说明投诉越少,具体的情况如下表:

产品点评:

超级玛丽2020max在保障上面还是很有优势的,尤其是重症叠加赔和癌症二次赔,都是目前市场上赔付最好、条件最宽松的,但是作为网销险种,本身保障不完整,无组合医疗险,且无身价保障,在承保期限只能选终身的前提下,无疑增加了保费支出,需要有一定的交费能力,对于过渡期的保障比较合适。

而超级玛丽2020带着网销险种固有的特质,承保期限灵活,保定期费率低,有了线下全面的终身保障,加保提高保额很划算。

2024-11-23

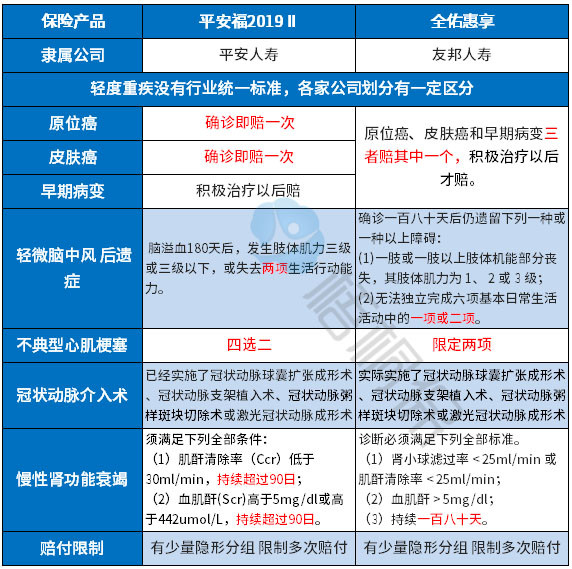

友邦的全佑惠享2019,保160类轻重疾,附加的倍无忧D和爱无忧可以解决重疾赔付次数少且高发癌症达到多赔的目的,高发癌症和重疾都能终身多次赔付,加上小额医疗险可反复赔,续保稳定,产品的优势突出,不过轻疾上存在隐形分组。

平安福2019II保150类疾病,赔完轻症重疾保额相应递增,是一大特色,同时有市场上最好的早期癌症赔付,附加的小额医疗险针对慢性病反复赔,百万医疗险续保稳定,但是费率不低,并不适用于工薪族。

那么,这两款产品哪款的性价比更高?

本文主要分析:

1、两款产品在产品组合形态上的不同

2、两款产品在承保内容细节上的区别

3、两款产品在其他保障条约上的不同点分析

3、对于费率之间的差异对比

一、产品基本信息对比

一是从赔付规则来看:

平安福2019II有轻疾赔付增保额,轻疾赔了20%,主险和重疾还额外增加20%,实际赔付达到40%;

全佑惠享2019轻疾采取递增模式,赔20%--50%,前两次赔保额的20%,中间两次赔保额30%,第五六次赔保额的50%。虽然最高可赔保额的50%,但是前两次赔付的额度低,实用性不强。

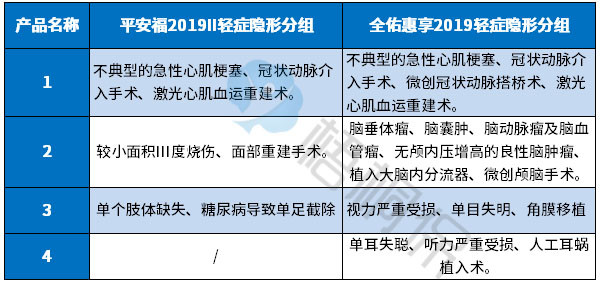

二是从疾病种类划分来看:

两款产品都有轻症疾病隐形分组,即多项疾病只赔一项的情况,承保的疾病种类不实际,具体的疾病种类如下:

三是从高发轻症定义来看:

行业内对于轻疾定义是无定论的,保监规定须承保25类重疾中,理赔最多的6类:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。

与之相对应的轻疾分别是“早期癌症、轻微脑中风后遗症、不典型心肌梗塞、冠状动脉介入术、慢性肾功能衰竭、造血干细胞移植(没有轻疾)“。具体看看这些高发轻症的定义:

小结:

(1)平安福2019II有市场上赔付最好的早期癌症。体现在:一原位癌、皮肤癌、早期病变各赔一次;二原位癌、皮肤癌确诊即赔。全佑惠享是三项赔一项,且原位癌、皮肤癌需积极治疗以后才赔;

(2)在不典型心肌梗塞、冠状动脉介入手术、慢性肾功能衰竭的赔付上,也更加宽松;

(3)全佑惠享在轻微脑中风后遗症的赔付上宽松些,只要求满足失去一项生活能力即可。

行业只规定必须承保的25类疾病,其他的都是各家公司自己规定的。而重疾的理赔不是依据疾病名称,会要求达到一定的条件才能获赔。通过对比发现,在高发疾病的定义上,平安福2019II整体要宽松些,具体如下:

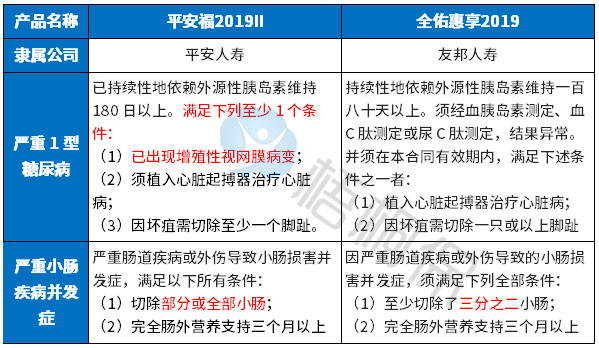

(1)疾病方面

都能附加恶性肿瘤条款,实现高发癌症多赔,只是在间隔期上和市场上的产品相比,都较长,间隔期5年,具体见条款。

友邦爱无忧恶性肿瘤约定的间隔期:

平安福2019II的间隔期:

此外,友邦全佑惠享2019还有一大亮点,自带老年长期护理金属性,可领取120个月,对于老年人的获取护理金赔付门槛比较低:

再次,友邦的附加倍无忧D款,能实现重疾多赔,但癌症并没有单独分组,理赔门槛稍微有点高。

(2)意外保障方面

两款产品附加长期意外都保的时间比较长(平安福70岁/友邦75岁),都可以赔伤残,但是细节有不同:

平安的长期意外自驾、公共交通可以赔二倍保额。

友邦的长期意外仅自然灾害可以赔双倍,剩余意外赔保额。

相对于出差或者自驾的用户来说,自然灾害发生的概率非常渺小,没有自驾、公共交通来的更实际,因此,平安更适用于长期出差人士。

无免赔医疗:

平安福2019II附加的无免赔医疗-健享人生,5年之内可保证续保,并不限年度总额,关键是同一疾病,时隔30日能重复报销,每次都能报门诊,对于经常生病或慢性病经常看门诊复查的客户有利。续保条款如下:

友邦的添益B款住院医疗险本质上和平安健享人生医疗有点类似。一是保证续保,3年为一个续保期;二是同一疾病反复报销,市场上不少附加住院医疗险,如国寿呵护长久,如果是同一疾病住院,第二年潜在规矩是“责任除外”,无报销,但是这款产品可反复报,只是间隔期有90天,另外不保门诊医疗费。

百万医疗:

附加的百万医疗-平安E生保,可垫付医药费,承保内容齐全,且只要不停售,不会因为客户上年度理赔或健康变化拒保,客户不需要担心续保问题,不会有二次审核,具体如下:

友邦尊享智选康惠医疗险,续保每年审核,投保前需要了解医疗险续保审核规则,其约定是:

平安福2019II主险和重疾保额非1比1,比如主险51万,重疾50万,发生重疾以后,主险保额等额减少,但是主险还有1万依旧有效,附加长期意外,恶性肿瘤、住院医疗健享、平安E生保统统还可以报销,权益不中断。

友邦全佑惠享2019主险和重疾1比1,主险30万,重疾30万,发生重疾以后,现金价值为0,但附加重疾倍无忧D款,和爱无忧恶性肿瘤的是权益同样也是不中断的。

看下两款产品的不同年龄交费价格:

产品点评:

两款产品作为线下重疾险,都能组合医疗险一起投保,但是交费价格都不便宜,考验交费能力,不适合一般工薪家庭,目标客户群体是经济实力不错的中高端家庭。如果经济实力允许,看着意外和整体保障实力,就选平安福2019II,条款更加实用。

2024-11-23

财富智赢,是一款交三年或五年,主险保十年的年金保险,第五年开始返还生存金,是一款短期理财产品,搭配万能账户是保终身的;

卓越金尊,每年有增额分红,也是第五年开始返钱,最长交费期限可以到10年,是一款保终身的长期理财产品。

通过图表看到:

如果选择三年交费:

财富智赢三年交费,第五年回本;卓越金尊第三年末至第四年初回本,卓越金尊现金价值更高,现金价值也就是退保金,现金价值高回本更快,平时有资金需求,通过保单贷款贷出来的金额更高。

如果选择五年交费:

财富智赢五年交费,也是第五年回本;卓越金尊五年交费也一样;

注意:同样交费下,投保前十年,卓越金尊预期收益更高,后续按照同样经营情况下,预期收益差不多。两款产品按照中档万能利率,第21年左右翻一番,跟同类华夏福临门系列、国寿鑫福临门等预期收益一致。

财富智赢,不分红,所有生存金不领取会进入荣耀智尊万能账户复利计息,唯一担心的就是万能实际利率变动;

卓越金尊,长期收益受两个方面影响,一个是增额分红,分红直接跟经营有关,分红金额不确定;另外就是生存金也是进入万能账户,万能账户利率可能有波动。

也就是长远来说,卓越金尊能不能拿到预期收益,影响因素更多,稳定性没有财富智赢高;

财富智赢,主险是一个短期理财,到期后所有资金会进入万能账户,可以随时追加或领取,这种过于灵活,带来一个问题,中国人非常喜欢遇到小事就想取钱,这款产品适合追求资金灵活性和短期收益的人群。

卓越金尊,保终身,有现金价值,投保人有终身的生存金返还,这种现金流,不像财富智赢那么可以随时存取,更有利于做财富传承使用。

这款万能账户保底利率2.5%,也就是公司经营即使有问题,存在万能账户里面的钱至少有2.5%的年复利;市场上有的账户保底利率3%

追加万能账户手续费3%,如果有闲钱存到万能账户,一次性扣手续费3%,存1万,扣300手续费。

投保前五年部分领取或退保万能账户,有5%-1%的手续费率,第六年开始部分领取或退保万能账户无手续费。

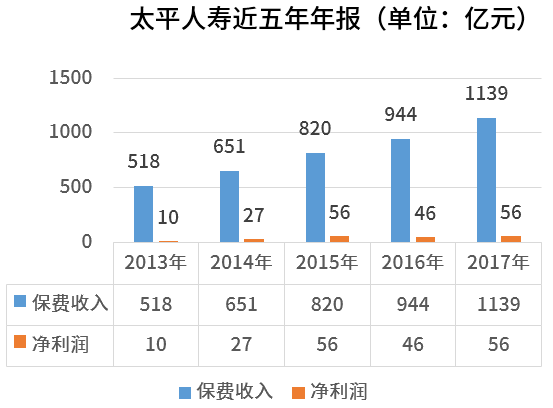

太平人寿是四大央企之一,近年来保费收入已经达到行业第五,经营情况稳健:

在保险市场上,跟同类相比:太平公司在服务和偿付能力上都比较好。

2024-11-23

市面上的网销重疾险都是长江后浪推前浪,其中不乏有一些吸睛的产品。

新晋网红险超级玛丽2020Max可谓是赚足了风头,头顶赔付比例最高的头衔位居网销重疾险榜首,而跻身为重疾险流行榜单里的达尔文2和康惠保2020,也各具风采,性价比颇高,有很强的投保价值。

被各大经纪网销平台力捧的这三款,到底哪款性价比最高?哪款又值得购买呢?

为了让大家更直接的区别这三款产品,本期文章主要分析三款产品的相同点、不同卖点、优缺点以及适用人群、和背后的保险公司实力对比。

一、先看下产品基本信息对比:

二、3款产品的共同点

1、既可做储蓄型也可是消费型

三款产品保障期限活,保终身为储蓄型,保至70岁或80岁为定期消费型(平平安安到期不退保费),满足了不同消费群体的需求。如果选择消费型重疾险,费率都很低,有利于工薪族投保。

2、都需要搭配好医疗险组合

三款产品都是重疾险,俗称“半裸险”,要想健康保障完整性,需要和医疗险组合投保,其中包括小额住院医疗和百万医疗。

重疾险理赔是要通过疾病及定义要求才可以提前给付的,而医疗险不区分疾病程度或种类,住院就能报,因此,需要搭配好医疗险组合。

3、轻疾隐形分组

多项轻疾只赔一种,就是赔了A类,就不能赔B类,让保障的疾病种类打折扣,详见:

二、3款产品的不同点分析:

1、轻疾定义和赔付比例不同

赔付比例:

首次获赔轻疾概率往往大于后面几次,这三款产品而言,信泰超级玛丽 2020Max三次都是赔保额45%,同时也是目前为止首次赔付最高的产品。

高发轻疾定义:

轻疾并没有统一规定,各个公司规定不同,25类规定的重疾中理赔最多的6类,所对应的轻疾疾病中,三款产品保的都很全,疾病定义都差不多,但是最为宽松的是达尔文2号和康惠保2020,高发轻微脑中风疾病定义相对更为宽松,详见图:

2、重症叠加赔付不同

达尔文2号和超级玛丽2020 Max:

对于60岁前的被保人,可获得150%保额的赔付。见达尔文2号条款:

康惠保2020版:

对于被保人投保前15年,都是递增赔付(1-10年赔1.5倍,11-15年赔1.35倍,16年之后赔基本保额),值得一提的是,如果轻疾和中症赔付完毕后,重疾还可以额外赔付25%,比较好,条款为:

小结:但从重症叠加赔付的合理性来看,40-70周岁的年龄组别是重疾发病率最高的时期,而达尔文2号和超级玛丽2020 Max比较实用,60周岁之前保额都能长大150%,覆盖了绝大部分大病高发年龄段。

3、附加癌症二次赔付有差异:

用一张表格总结,更加直观具体:

4、其他保障不同

(1)康惠保2020版

可选:特定疾病保障,特定疾病保区分男性、女性和少儿,其中男性13类特定疾病、女性9类特定疾病18周岁之后可获得额外赔保额的50%,少儿10类特定疾病18周岁之前再赔保额。

(3)达尔文二号

可选:达尔文二号全残保险金,如果不幸发生全残,每年能领取保额的20%,最高以基本保额为限。以30万保额为例,如果不小心全残,每年能领到20%*30万=6万,相当于一般家庭一个人的年收入,给付5年。

(3)超级玛丽2020MAX

可选:急性心肌梗塞、冠状动脉搭桥这两类疾病,赔付如下:

首次确诊重疾急性心肌梗塞或进行冠状动脉搭桥术3年后,再次确诊,赔120%;

首次确诊2种心血管疾病之外的重疾(不含癌症)180天后,确诊急性心肌梗塞、或冠状动脉搭桥术,赔付120%保额。

留意:癌症二次赔付和心血管二次赔付(二选一);

5、费率不同

看下不同年龄的交费价格对比:

超级玛丽2020MAX是无身价保障的,其他两款都有身价赔基本保额的约定,因此费率上要稍微贵一些。

三、各自卖点和适用人群分析

1、超级玛丽2020MAX(保障和赔付最多)

超级玛丽2020MAX不论是中症、轻疾还是重疾赔付,是三款中最好赔付率最高的产品,同时目前市场上叠加赔付最高的险种之一,性价比也很高,美中不足的是缺少身价保障,如果身故为0保障,需要补充好定期寿险。

比较适合于加大重疾保额或者有经济压力的工薪族。

2、达尔文2号(各方面保障都均衡)

达尔文2号在这三款产品里面,赔付和超级玛丽2020MAX不相上下,也是叠加赔付最好的条款,没有之一。附加的癌症二次赔,也是少见的赔1.2倍保额,费率也是最高的,但高发轻疾定义中的【不典型心肌梗塞】与其他两款对比,理赔门槛最低,相对消费者也更容易理赔。

预算充足,保障齐全,赔付很高,这款产品最适合。

2、康惠保2020版(介于两者之间)

重症的叠加赔付,没有年龄限制,对于大龄人士很划算。且给付的年限高达15年,如果是50岁投保,叠加赔付能覆盖到65岁。价格也相对适中。

附加的特定疾病,全部都是高发的癌症,尤其是针对少儿的10类特定疾病赔保额,且保的少儿疾病是常见高发的疾病,很实用。

比较适合为小孩子加大重疾保额或者50岁以上大龄人士投保。

四、保险公司背后的实力分析

1、分支机构:

三峡人寿2017年成立,主要经营互联网保险,网点少,目前仅在重庆设立分公司;

百年人寿在2009年就成立了,目前在大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、山西、浙江、广东和重庆设有分支机构;

信泰人寿,是2007年创立的,注册资本金为50亿,全国有18家分公司,250+营业网点,网点分布比较广泛。

2、偿付能力:

信泰人寿在2019年第三季度公布的偿付能力为123.69%,公司经营情况良好。

三峡人寿2019年第三季度综合偿付能力充足率:731%,风险综合评级:A。经营状况很好,风险评级也很高。

而百年人寿2019年第三季度综合偿付能力充足率是104.17%,上季度的数据为111.67%,不过消费不需要担心,保险公司成立条件要求都很高,都受保监会监管,主要还是看产品本身特点。

综合点评:

三峡人寿的达尔文2号,目前网点不多,虽然偿付能力充足,但目前只在重庆有网点,如果万一发生理赔,需要注意后续失效问题。

2024-11-23

超级玛丽2020MAX是目前网销重疾险中最闪耀的存在,出自于老牌寿险信泰人寿之手,这款产品的轻中重疾病赔付比例处于顶尖水平,加上重症叠加赔付条件宽松,是目前为止市场赔付最好的产品之一,可要关注身价保障是0的细节。

同门师兄弟完美人生守护尊享版重疾分组多赔,高发癌症分组科学,附加的少儿特定疾病和重疾首尾呼应,可翻倍保额,对于儿童特别好友好。但需要留意轻症上的隐形分组。

那么,两款产品的差异在哪里?本文主要分析:

1、两款产品四大相同点分析

2、两款产品在疾病赔付上的不同

3、两款产品轻疾定义上的差异

4、不同年龄的交费价格和适用人群对比

5、信泰人寿保险公司实力分析(含偿付能力、投诉率、分支网点介绍)

一、产品基本信息对比:

1、承保期限都活:

既可以当定期消费型也可以作为储蓄型保终身,最长都能30年的缴费期,能使保费豁免权益发挥最大效应,选择保定期至70岁,费率很便宜,不过是消费型,平平安安不退保。

2、都要搭配医疗险组合:

两款重疾险都是“半裸险”,若要健康保障完整,需要搭配好0免赔医疗险和百万医疗险,健康保障有缺口。

3、轻疾都有隐形分组:

两款产品都有隐形分组现象,就是赔了A类疾病,就不会赔付同种B类型产品,详见:

1、重疾叠加赔付门槛有差异:

完美人生守护尊享版是重疾多赔型险种,110类重疾分6组赔6次,高发的癌症单独分组,意味着癌症赔完之后,其他的109类疾病还有5次机会获得赔付。

以保额递增的方式赔付:首次赔保额,180天之后再发生二次赔付是赔付1.1倍保额,第三次赔1.2倍保额,到第六次的时候能赔1.5倍保额。

超级玛丽2020MAX是60周岁前,发生重疾可额外获赔保额的50%,也就是赔付1.5倍保额,非常实用。

从理论上来说,完美人生守护尊享版多赔好于超级玛丽2020MAX单次赔付;但从实用性上而言,超级玛丽2020MAX是目前市场上赔付额度和年限规则上最好的险种,毕竟首发重疾概率远远高于后面几次。

2、高发轻症定义有轻微差异:

轻疾并没有统一规定,各个公司规定不同,25类规定的重疾中理赔最多的6类,所对应的轻疾疾病中,这两款款产品承保的很齐全,但具体的疾病定义差异有些不一样,完美人生守护尊享版在【慢性肾功能衰竭】定义上宽松,划分到了中症赔付上,提升了赔付的额度,详见:

1、恶性肿瘤条约:

完美人生守护尊享版:癌症二次赔作为可选添加责任,赔付范围包含癌症的新发、复发、转移或持续存在,对于首次发生癌症之后,第二次癌症获赔,需间隔3年之后再赔保额。

超级玛丽2020Max:如果首次重疾不是癌症,若180天后确诊患了癌症,可获得120%保额的理赔,如果首次重疾为癌症,3年后,癌症仍然持续、复发、转移、新发,都能再获得120%的保额赔付。

2、其他保障:

完美人生守护尊享版:少儿阶段高发的疾病白血病、重症手足口、严重川崎病等都包含在内,实用性比较好。具体疾病如下:

超级玛丽2020MAX:心血管疾病保障实用,首次确诊重疾急性心肌梗塞或进行冠状动脉搭桥术3年后,再次确诊,赔120%保额。首次确诊2种心血管疾病之外的重疾(不含癌症)180天后,确诊急性心肌梗塞、或冠状动脉搭桥术,赔付120%保额。【癌症二次赔和心血管二次赔只能二选一】

小结:两者的针对性群体不同,完美人生守护尊享版更有利于少儿,而超级玛丽2020MAX更有利于中老年人。

(1)身价保障上:

超级玛丽2020MAX是纯疾病保障型产品,身价是0,成年人投保需要补充定期寿险;

而完美人生守护尊享版是成年后赔付基本保额,有一定身价保障,更能体现成年人责任价值,但保费上会贵一点。

(2)费率上:

因为超级玛丽2020MAX只保轻重疾责任,但由于完美人生守护尊享版不仅保中轻重疾,还兼顾身故保障,所以完美人生守护尊享版赔付风险更大,价格上也贵一些,属于正常:

完美人生守护尊享版:癌症单独分组、附加少儿高发疾病可以赔付双赔,对于儿童阶段保障非常全,加上癌症二次赔门槛低,孩子一生路还很长,从费率上来看,儿童每年支出保费低,十分利于儿童投保。

超级玛丽2020MAX:60周岁之前重疾叠加赔付很好,是目前市场上赔付比例最好的一款产品,附加的可选责任癌症二次赔和心血管疾病赔二次理赔门槛低,费率上很有优势,很适合工薪族投保,但0身价保障,需要后期补充定期寿险。

1、网点分布上:

信泰人寿在北京、上海、浙江、江苏、河北、河南、福建、山东、湖北、江西、广东、辽宁、黑龙江13个省份都有分支机构,这些地方的人群可以关注。

2、偿付能力上:

信泰人寿在2019年第三季度公布的偿付能力为123.69%,公司经营情况良好。

3、消费者投诉:

从保监会最新公布的《保险消费投诉相对量情况统计表》可以看出,信泰人寿有一项排名靠前,排名靠前,说明投诉越多,具体的情况如下表:

产品点评:

两款产品都需要关注健康保障的完整性,从其他渠道补充医疗险组合,不给保障留缺口。

超级玛丽2020max疾病定义上重症保障内容好,交费便宜,面向于交费紧张的工薪族相对更好,或者在有全面保障的基础上,提高重疾保额,相对会更好。不过身价保障是0,一定要补充好定期寿险。

信泰完美人生守护尊享版重疾分组多赔,疾病分组合理,轻中重症赔付额度高,添加的少儿特定疾病对少儿群体友好,适合为孩子投保。

2024-11-23

定期寿险是死后才赔,且不管是意外还是疾病死亡,都在赔付的范围内(除了免责条款规定的情况外)。但是因为涉及到死亡,很多人觉得晦气,不愿意买一份死后才拿钱的保险。

但是其中的利弊,不同的人各有各的看法,认可保险的,觉得定寿是最“划算”的保险,不认可保险的,认为定寿就是骗钱的。

但不管怎么说,定期寿险不仅是身价体现,更是对家庭和家人的负责。

华贵人寿之前推出的华贵大麦定寿2.0,被称为开启了“定寿2.0的新时代“,首创全残扶助保险金,但是因为不可抗力下线。

近日再次升级为大麦定寿2020 ,这次升级的产品有什么亮点,和市场上同期的定寿相比,性价比怎么样?值不值得投保?

本期主要从产品的保额、健康告知、免责条款、费率等四大关键因素,来综合分析一下华贵大麦定寿2020的优劣势。

一、产品基本信息了解

2019年是定期寿险市场硝烟弥漫的一年,定寿的价格几度创造历史新低,保险公司之间的价格战,其实最后受益的还是被保险人。

这次新出的华贵大麦定寿2020到底怎么样?为了对比更加的客观、有参考性,本次选择了同期几款有性价比的定寿,具体来看下基本信息的对比:

二、本款产品的主要优势分析

1、健康告知少,投保宽松

保险的健康告知又被称之为“最大诚信原则”,是保险公司和顾客之间信任的桥梁。因为大陆的健康告知是有限告知,对于消费者来说,当然是健康告知越少,对消费者来说越有利。

华贵大麦定寿2020健康告知只有3条,甚至比被称为“性价比”之王的华贵大麦定期寿险还少了一条健康告知询问。

相比之下,其他的寿险健康告知有8条、12条的,更加突出华贵大麦2.0定寿的优势。

比如:大白定期寿险健康告知12条,还有每年吸烟大于400根的问题。

2、免责条款无不合理要求

免责换句话说就是保险公司不赔的情况,当然对消费者来说也是越少越好。

华贵大麦定寿2020只有3条,在定寿中算是最少的免责条款,目前为止还没见过哪款定寿的免责低于3条以下的。

所以不用担心华贵大麦定寿2020免责有什么不合理的要求。

3、投保灵活

无论是从交费方式,还是保障方式上,这款产品的投保都非常灵活。

交费最长可选交至70周岁,另外在保障期限的选择上,可选保10/20/30年,对于经济并不宽裕的人群,可以用最低的保费覆盖人生奋斗的30年。

4、费率再创新低

产品的保障内容上虽然没有升级,但是交费价格更便宜,具体看不同年龄的交费价格对比:

5、智能核保系统审核便捷

如果身体状况不完全符合健康告知中的情况,有智能核保系统,输入身体异常情况,可立马得出核保结论,对于拿不准是否能投保的各种异常情况,有了第二次审核的机会。

三、值得注意的细节部分

1、可投保保额有限制

可投保保额受限于地区、有无社保、职业等因素,对于居住在十八线城市的人群来说保额很低:

(1)18-40岁无社保的人群:居住在三类城市的最高只能买100万;

(2)41-50岁无社保人群:居住在三类城市只能买50万;

(3)51-60周岁无社保人群:居住在三类城市只能买30万。

2、华贵人寿实力对比

很多人喜欢用知名度来判断一家公司是否有实力,其实知名度不高也并不等于没有实力,可能也是因为公司在经营战略上,没有投入太多的广告费。

华贵人寿在保险市场上的知名度不高,但是实力不弱,国酒茅台是背后最大的股东,注册资本10亿元,不过因为成立的时间短,2017年成立于贵州贵阳,目前网点分布极少。

当地没有网点,部分保全可以通过APP或微信等渠道可以自助办理保全,部分情况或理赔,需要邮寄资料,速度相对较慢。

产品点评:

这是一款在同类定期寿险中数一数二的产品,围绕保额、健康告知、免责条款三个权衡寿险是否优秀的标准来看,可算的上尽善尽美的一款产品了,在交费价格上,相比之前的华贵大麦定寿2.0版,也更有竞争优势,投保价值大。

2024-11-23

超级玛丽2020max作为信泰人寿旗下2020的新款重疾险,保障紧随达尔文二号,有赔付最好的重症叠加责任,组合的癌症二次赔和心血管疾病赔二次额度高、门槛低,保障上有过而无不及,但是特定疾病赔付二选一,轻症有隐形的分组,需格外关注。

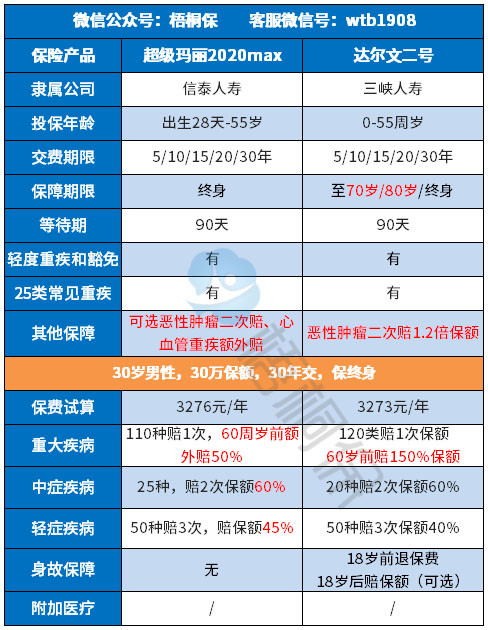

达尔文二号作为三峡人寿网销重疾险,承保期限灵活,赔付上有着超高的额度,重疾最高能获赔150%保额,另外附加实用的癌症二次赔付,直接赔1.2倍保额,赔付条件宽松,但是还是需注意保障的完整性。

本文主要分析:

1、两款产品的四大相同点

2、两款产品在赔付规则、疾病定义上的差异

3、两款产品不同年龄交费价格

4、信泰人寿和三峡人寿网点分布情况

一、产品基本信息了解

1、重疾是“裸险”

两款产品都是网销重疾险,不能组合小额医疗险和百万医疗险一起投保。

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,医疗险不区分疾病程度或种类,住院就能报。

重疾险一般要搭配医疗险一起投保,搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

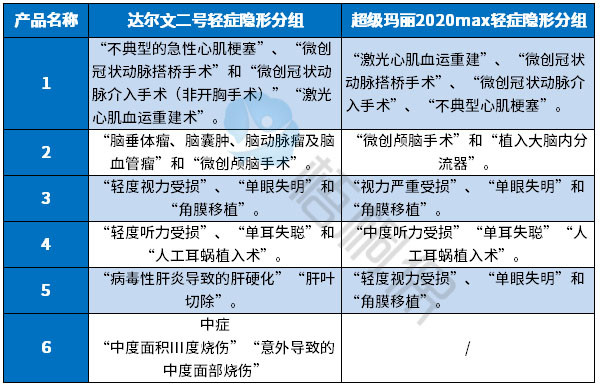

2、轻症疾病有隐形分组

两款产品轻疾划分有多项赔一项的情况,实际保障的疾病种类有打折扣。如下:

3、重症叠加赔付规则相同

在超级玛丽2020max上市之前,达尔文二号的重症叠加赔付是市场上最好的险种,现在超级玛丽2020max的叠加赔紧随达尔文二号,叠加赔付额度高、门槛低。

都是在60周岁前可获得150%保额的赔付,且没有投保年龄限制,很多险种不仅对投保年龄有要求,还限定了保单前10年或15年。

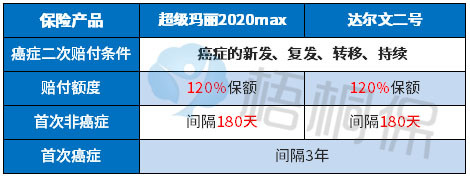

4、添加癌症二次赔付条件宽松

两款产品都可选附加癌症的二次赔付约定,但是在赔付额度和间隔期上有差别,具体如下:

轻症赔付规则:

达尔文二号是50种疾病不分组赔3次,每次赔保额的40%。

超级玛丽2020max也是赔3次,三次赔付同样的额度,都是保额的45%,赔付的额度相对来说更高。

轻疾定义:

轻疾没有统一的规定,各家公司在轻疾定义上不相同,在银保监规定的25类重疾中,理赔最多的6类:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。

6类高发重疾各自对应的轻疾,在两款产品中的对比如下:

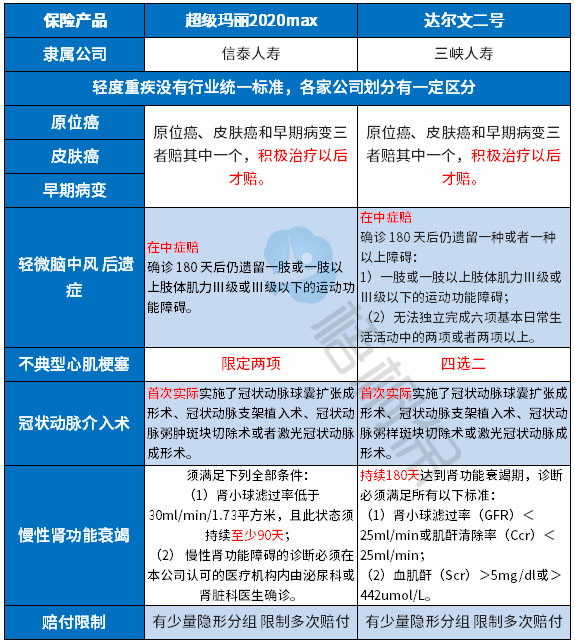

小结:

(1)在轻微脑中风后遗症、不典型心肌梗塞这两项疾病的定义上,达尔文二号更加宽松;

(2)超级玛丽2020max在慢性肾功能衰竭的赔付上宽松。

两款产品在冠状动脉介入手术、原位癌、皮肤癌、早期病变的赔付上宽松。

超级玛丽2020max:

首次确诊重疾急性心肌梗塞或进行冠状动脉搭桥术3年后,再次确诊,赔120%;

首次确诊2种心血管疾病之外的重疾(不含癌症)180天后,确诊急性心肌梗塞、或冠状动脉搭桥术,赔付120%保额。

需注意:作为可选附加责任,不是单独存在,而是和癌症二次赔捆绑销售,赔付的时候二选一赔。

达尔二号:

产品保障内容创新不足,没有其他的额外保障。

达尔文二号保障期限灵活,既可以固定保到70岁或80岁,作为消费型的重疾险,平安到期不退保费,但是交费便宜,对于已经有了保障想要加保提高保额的很划算;也可以固定保终身,可以满足不同群体的需要。

相对超级玛丽2020max只能保终身,承保期限单一,交费价格也有不小的影响。看下不同年龄的交费价格对比:

达尔文二号身价保障是在退保费和保额两者中间自由选择,但是如果选择保障至70岁,只能选择退保额。

超级玛丽2020max无身价保障,后续需要补充定期寿险,尤其是对于肩负整个家庭责任的成年人来说,定期寿险格外重要。

信泰人寿是2007年创立的,注册资本金为50亿,全国有18家分公司,250+营业网点,分支机构众多,在日后办理保全和理赔上,不用邮寄治疗,时效快很多。

三峡人寿2017年成立,主要经营互联网保险,目前网点少,目前仅在重庆设立了分公司。

产品点评:

两款产品的核心保障内容相差不大,体现在都有赔付额度最高、限制条件最宽松的重症叠加赔条款,另外组合癌症赔二次,赔付额度高、门槛低。

不过细微之处体现差别,达尔文2号承保期限灵活,有身价保障责任可选,有钱的可以买足保障,没钱的费率很划算,对于加保提高保额的人士很有投保价值。

超级玛丽2020max无身价保障,在承保期限只能选终身的前提下,无疑增加了保费支出,需要有一定的交费能力,对于过渡期的保障比较合适。

但是两款产品作为网销险种,本身保障不完整,无组合医疗险,重疾是“裸”险,后续需补充完整。

2024-11-23

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn