湖南

湖南

实名认证

实名认证

太平超E保,是太平人寿一款可单独选择购买的百万医疗险。为了迎合市场需求,推出了很多有亮点的增值服务,癌症在我国为高发,超E保确诊为恶性肿瘤无免赔外,每日住院能多出300元住院补贴,但在承保责任上有一定的缺失。

乐享百万2019,是太保刚上市不久的百万医疗险,在保留了“重疾0免赔,垫付功能”等优势之外,还加入了重症病房的补贴,不过在关键的续保审核要引起关注。

太平洋人寿和太平人寿,一字之差,都是国内保险行业的巨头,哪款医疗险更值得消费者投保?

本期主要关注:

1、两款产品在保障细则上不同

2、两款产品在续保上的不同

3、两款产品的免赔、免责不同

4、两款产品的费率对比

一、了解产品基本信息

(1)保障责任范围不同

正常的情况下,老百姓看病住院,通常会有四个地方需要花钱,分别是住院医疗费、特定门诊、住院前后门诊与门诊手术费,但这两款产品都有缺失:

太平超E保:不提供“住院前后门诊费用”的保障。

乐享百万医疗险2019:一般医疗和特疾医疗不包括特殊门诊,只有重疾医疗包括特殊门诊,这就有导致了如果是高血压、精神疾病等慢性病,属于特殊门诊疾病,又不属于重疾,就得自己出。

(2)保障额度区别

乐享百万医疗险2019计划一和二含一般医疗险(100万)、轻疾医疗(200万)和重疾医疗(400万)合计有700万,非常高了。

太平超E保是一般医疗100万,恶性肿瘤300万,合计400万,相对来说没有乐享百万的额度高。

(3)住院补贴保障不同

乐享百万医疗险2019:计划一住院可以享受500元/日的住院补贴,计划二是1500元/日住院补贴。

注意有限制:一是入住重症病房,二是最高给付30天(一次或多次累计给付之和)。

太平超E保的住院补贴是300元/天,确诊为恶性肿瘤住院,给付300元/天补贴,相当于一个月多给9000元工资,以年度200天为限,解决了住院吃饭开销等问题。

(4)增值服务不同

太保乐享百万医疗H2019:提供了医疗费用垫付,缓解了普通老百姓付不起天价医疗费的尴尬处境,确保能得到及时有效的治疗。

太平超E保2018版,没有住院垫付功能。

乐享百万2019是一般医疗有免赔额1万,重疾医疗都是0免赔的。

太平超E保只是针对恶性肿瘤0免赔。见条款规定:

太保乐享百万2019款的医疗险,续保审核上的规则并没有改变,还是需要年年审核,可是纵观太保医疗险产品,乐享百万2018款就附加了特约条款,说明“上一年理赔不影响续保”,那么,变相的意味着是可以承诺续保的”。

医疗险最重要的地方在于续保,因此,可关注一下太保乐享百万2019款有没有这么个约定:

太平超E保:关于续保,条款未明确规定,续保审核不明确,需要留意续保审核政策,具体规定见条款:

太平超E保:职业病、宫外孕、椎间盘突出等不赔(很多产品并没有这样的要求,比如乐享百万H2019就保宫外孕),见条款:

相对来说,乐享百万2019免责条款不合理的规定少些,不保“职业病”,像超E保不保的宫外孕、椎间盘突出“都可保。但是对于质子重离子就诊的医院有要求,只能是在上海:

不同年龄的交费价格对比:

总结:

太平超E保,虽然在保费上会比乐享百万H2019便宜些,但是在保障上不仅承保的责任缺失住院前后门诊费用,免责范围相对来说不合理的地方也更多,续保审核条约也比较模糊。不过提供的癌症住院津贴很实际。

乐享百万医疗2019在保障上,太平超E保有的也都有,此外还有代垫住院费的功能,能缓解消费者的经济压力,但是后期需要留意产品的续保性。

2024-11-28

2024-11-28

昆仑健康的健康保2.0作为网销重疾险,一直以“高性价比”著称,保障责任丰富,首创重疾医疗津贴给付,确诊重疾5年内,可获赔5次10%,保障灵活选择,有恶性肿瘤二次赔付和区分男女、少儿的特定疾病保障。但是有着不可忽视的不足……

超级玛丽2020由和泰人寿承保,和泰人寿成立于2017年,背后是中信国安、英克必成(腾讯全资子公司)这类大股东,实力雄厚。超级玛丽2020这款产品40岁前投保可获得150%保额的赔付,还首创良性肿瘤手术切除术保险金,弥补了重疾险良性肿瘤保障少的缺陷,但是轻症保的疾病种类不实际。

那么,两款产品对比,哪款保的更好,更齐全呢?

本期主要分析:

1、两款产品的相同点分析

2、两款产品在疾病定义及赔付规则上的区别

3、两款产品不同年龄的交费价格对比

4、昆仑健康与和泰人寿网点分布和服务质量对比

一、产品基本信息对比

1、投保方式及保障期限灵活

两款产品既可以选择保定期(至70岁或80岁),交费便宜,是消费险,平平安安不退钱,性价比较高,但是没有储蓄性;也可以选择保终身,适应不同人群的需求。

2、医疗险组合有缺

两款产品不能附加完善的医疗险,医疗险和重疾险虽然都是保疾病,但是保障的责任类型不同,医疗险赔住院费用,重疾险赔住院经济损失,下面是具体的解析:

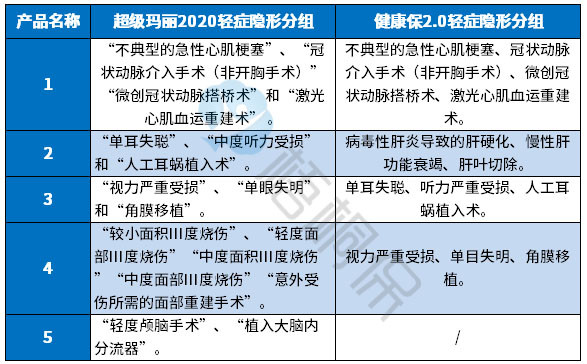

3、轻症都有隐形分组

虽然两款产品轻症都是不分组多赔,但是实际的赔付有多项赔一项的情况,实际保障的疾病种类有打折扣的情况:

4、产品基本形态相同

作为网销险种,这两款产品的疾病的保障形态相似,都是轻症+中症+重症的保障结构,同时重症单赔,中症和轻症不分组多赔。

重症赔付规则:

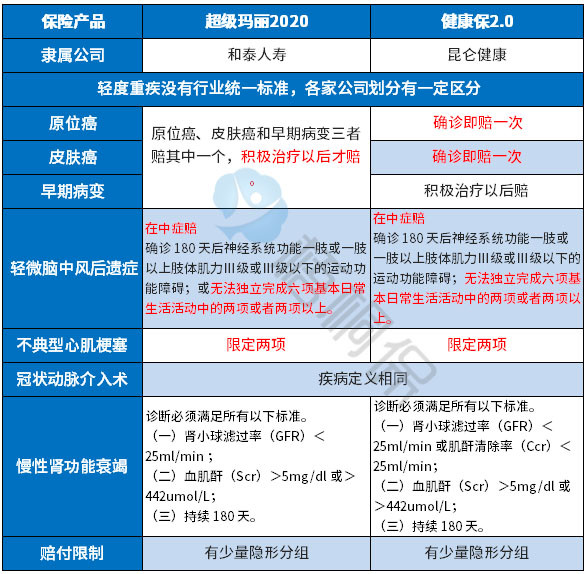

健康保2.0的重症赔基本保额。

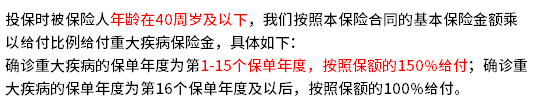

超级玛丽2020版110类重疾赔1次,投保年龄在0-40岁的,第1-15个保单年度赔1.5倍保额。见条款:

中症赔付规则:

两款产品中症都是不分组赔2次。区别在于超级玛丽2020的赔付额度更高,可以达到保额的60%,而健康保2.0两次都只是赔保额的50%。

轻症赔付规则及定义:

(1)赔付规则

健康保2.0轻症赔3次,3次分别赔付保额的30%、40%、50%,按照10%的递增幅度增加。

超级玛丽2020轻症也是赔3次,不过赔付的额度3次分别是30%、45%、50%,第一次和第二次的增幅达到了15%,第二次到第三次只有5%,相对来说更加倾向于前面两次的赔付。

(2)轻症定义

轻症种类与疾病定义,保险行业没有统一规定,但是据每年理赔最多的几类重症来看,对应的高发轻症是:轻微脑中风后遗症、慢性肾功能衰竭、不典型急性心肌梗塞、冠状动脉介入手术、早期癌症。两款产品在疾病的定义上有区别:

小结:

(1)健康保2.0在原位癌、皮肤癌、早期病变的赔付最好,可以和市场上的平安系列产品媲美;

(2)其他的几项轻症定义,两款产品都是一样的。

超级玛丽2020:

癌症的二次赔付包括癌症新发、转移、复发或持续,分为两种情况:

一是首次罹患癌症后续赔付罹患癌症的间隔期为3年;

二是首次罹患非癌重疾,再次罹患癌症的间隔期为1年。

健康保2.0:

可选责任恶性肿瘤保障,分为2种情况:

一种情况是首次患恶性肿瘤,间隔3年后再次患有恶性肿瘤,按保额给付保险金。

第二种情况是,首次患除恶性肿瘤外的重疾,间隔180日后首次患有恶性肿瘤,按保额给付。

超级玛丽2020:

可选附加良性肿瘤手术切除保险金,保障14个器官的特定良性肿瘤,手术切除可赔10%保额,限1次。

但该项附加险不保障下列疾病或治疗方式:

A、囊肿、脂肪瘤、血管瘤、皮肤良性肿瘤;

B、组织检测、针吸活检、细胞学检查、抽吸术、栓塞术、刮除术、皮肤良性肿瘤。

健康保2.0:

(1)可选重疾医疗津贴责任

确诊重疾后在五年内,每年会有10%津贴,补助5次。是除了重疾保险金外,针对患重疾人群额外的补助。见条款:

(2)特定疾病保障

健康保的特定疾病区分了男、女、少儿不同群体,针对不同的群体,保障的疾病种类不一致。男性13类,女性8类,在18岁后可以额外赔到保额的50%,高于同类产品,另外还有20类少儿特疾,在18岁前是可额外赔保额的。

看下不同年龄的交费价格对比:

(1)网点分布:

昆仑健康保险公司成立时间是2005年12月29日成立的,虽然成立时间比较早,但是点分支机构分布少,从官网显示目前只在北京、上海、广州、杭州、济南有分支机构,需要衡量下投保时候便捷性。

和泰人寿成立于2017年,成立时间短,目前仅在山东有分支机构,网点分布少,关注保全及理赔的服务时效。

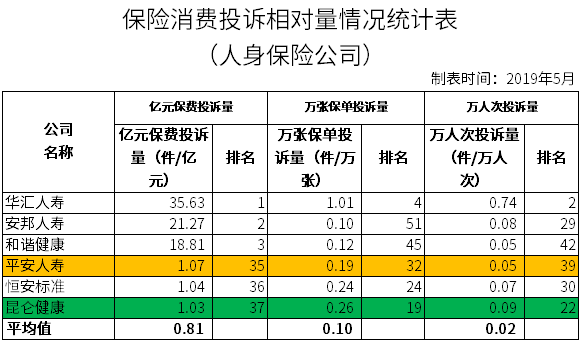

(2)消费者投诉情况:

从保监会最新公布的《保险消费投诉相对量情况统计表》,可以看出总体来说,昆仑健康的排名比和泰人寿的靠前(排名越靠前,说明投诉越多),具体情况如下:

总结:

两款产品作为网销险种,未能摆脱互联网重疾险的弊端-不能附加医疗险,保障不完整。但是同时也兼有网销险种的优点-费率便宜,投保灵活,保障全面。

产品基本形态上,两款产品都是轻中重症,可选附加癌症的二次赔付,另外增设了有特色的保障,两款产品各有侧重,昆仑健康的健康保2.0是额外保特定疾病和癌症津贴,而超级玛丽2020是提供良性肿瘤手术切除保险金。

不过需要额外关注和泰人寿的网点分布情况。

2024-11-28

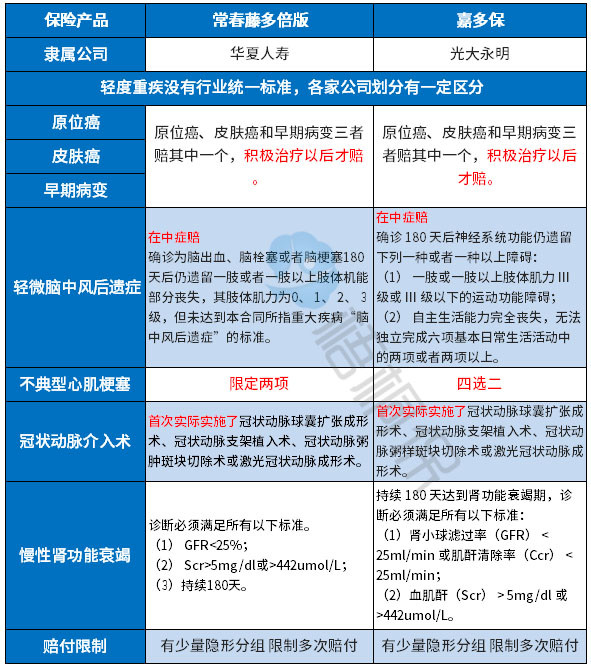

常春藤多倍版,是华夏电销渠道的一款终身多赔型重疾险,恰当的大病分组,完好地体现了多赔的含义。医疗险组合续保宽松,针对于慢性病患者和重症大病患者都特别友好,加上费率直逼常规单赔型重疾险,是十分有竞争力的一款产品,可要留意轻疾种类上存在着“划水”的迹象。

光大永明嘉多保,是一款网销多赔型重疾险,符合国情的将高发癌症单独分组,提升了多次赔付概率,承保前十年保额会长大,附加恶性肿瘤多赔约定贴合国情,但是赔付方式上有点“坑”。

本文主要分析:

1、两款产品在重症赔付规则上的不同

2、两款产品不同年龄的交费价格对比

3、两款产品在承保责任上的区别

4、两款产品投保险种完整性的差异

一、产品基本信息了解

嘉多保的保障期可以灵活选择,既可以保定期到70岁,作为消费型重疾,也可以保终身。

而常春藤多倍只能保终身。

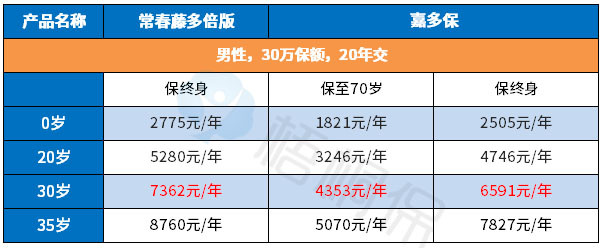

保定期的和保终身相比,不仅投保期限更灵活,同时费率也会低很多,对于加保或者提高保额很划算,但是要知道保定期作为纯消费型险种,到期不退钱,看下这两款产品的交费价格对比:

嘉多保是重疾分组多赔,分6组赔6次,且恶性肿瘤单独一组,多次赔付间隔180天。

此外还有重疾叠加赔付,在50岁前以及10个保单年度日前首次确诊重疾,额外增加20%保额的赔付。见条款:

常春藤多倍版也是多赔型重疾险,且癌症单独分为一组,和嘉多保的区别在于:

其一,疾病分组赔付不合理:分6组赔5次,嘉多保是分6组赔6次,理论上,每组疾病都有一次获赔的概率,但是常春藤这样的做法,相当于一组疾病直接失去了获赔的资格;

其二,赔付额度对大龄人士友好:首次重疾,在保费、基本保额、现金价值三者取大赔,那么高龄投保出现了保费倒挂也不需要担心,保证本金不亏。

常春藤多倍版,就比较人性化了,18岁前的身价保障是赔2倍保费,成年后则可以在保费、保额、现价三者取大,那么,中老年人士投保也不会出现累计保费大于保额的情况,对于大龄人士十分友好。

嘉多保虽然是线上销售的重疾险,但是成年后是按保额保身价,相对较足。

赔付额度:

嘉多保是40类轻疾,赔付也是按比例递增,不过是从30%开始以5%的比例递增。

华夏的常春藤多倍版是35类赔2次,每次都是赔固定的保额30%,相对来说赔付的比例没有嘉多保高。

疾病划分:

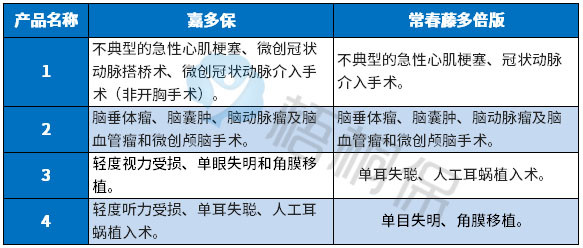

两款产品存在多项疾病只赔一项的情况,实际赔付的疾病种类有打折扣,具体的疾病如下:

轻症定义:

轻疾定义并不是统一定义的,各个保险公司定义不同,规定必须承保的25类重疾中,理赔最多的6类重疾对应的轻症,其轻疾疾病定义如下:

小结:

除了在【轻微脑中风后遗症】【不典型心肌梗塞】两项疾病定义不一致,其他几类疾病,两款产品定义都是一样的;

【不典型的心肌梗塞】和【轻微脑中风后遗症】都是嘉多保更加宽松。

华夏产品的核心优势是常春藤系列+住院费用医疗险+医保通。华夏的医疗险在同类产品中很有优势。

医疗险分为住院医疗险和百万医疗险,小病住院和大病住院医疗费可以报销。住院费用2014的保证续保5年,对于慢性病患者来说是较为有利的。具体见续保条款:

华夏医保通普惠版的推出,其特色吸引了众人关注,续保上无需审核,只是要考虑停售风险。若是有无理赔,有优惠可以降低免赔额,最低可以到5000元。

嘉多保作为网销的重疾险,没有搭配医疗险,需要通过另外的方式投保补充。

嘉多保可选责任有癌症三次赔付,包括恶性肿瘤新发、复发、转移和持续状态,首次确诊癌症赔保费,间隔3年之后再确诊,赔保额。虽然有癌症的三次赔付,但是首次赔保费的做法大大降低了保障的额度。

在市面上癌症多赔险种中,很少有癌症首次赔保费的,基本都是赔保额。

常春藤多倍版没有可选附加的癌症多次赔付。

当前的保险市场,多赔型产品越来越多,但真正能进入大众视野的不是很多。

光大永明人寿旗下的嘉多保因为高性价比,一度程度网销险种的“网红”,但是这款产品有网销险种的通用弊端,不能搭配完善的医疗组合,从其他的保障上看,重疾叠加赔付有特色,但是有年龄限制。

华夏是保险业内的一匹黑马,从当年默默无闻,到“常青树系列”的打响,它的健康保障不仅做到了无缝衔接,还很优异,加上常春藤多倍版性价比高,非常有竞争价值,适合注重全面保障的大龄投保人士。

2024-11-28

重疾险是达到理赔标准即一次性给付保额,合同终止。与重疾险不同的是,医疗险是实报实效,给付金额不能超过实际就诊费用,两者相互补充,互相不冲突,都能找保险公司索赔。判断医疗险是否可靠的关键在于续保条款和承保责任划分两大方面。

在支付宝平台上一款很火爆的险种-好医保长期医疗,有保证续保期,医疗保障全,费率较低,性价比高。

太平洋人寿新推出的乐享百万H2019,在保留了“重疾0免赔,垫付功能”等优势之外,还加入了重症病房的补贴,不过在关键的续保审核和除外责任里要引起关注。

人保和太保都是国内保险行业的巨头,哪款医疗险更值得投保?

本期主要分析:

1、两款产品在保障细则上不同

2、两款产品在续保上的不同

3、两款产品的免赔、免责不同

4、两款产品的费率对比

一、产品基本信息了解

(1)保障的范围

一般而言,就诊的项目包括住院医疗、特殊门诊、门诊手术以及住院前后门急诊。

好医保长期医疗险保的非常齐全,无遗漏;

乐享百万医疗险2019虽然大项上无缺失,但是特殊门诊只包含重疾医疗,其他的慢性病如常见的高血压等,属于特殊门诊疾病,但是不属于重疾,所以这部分就诊的费用得自己承担。

(2)住院补贴的不同

乐享百万医疗险2019:计划一住院可以享受500元/日的住院补贴,计划二是1500元/日住院补贴。

但是有限制条件:须入住重症病房,最长给付30天。

好医保长期医疗在津贴给付上,只是针对重疾有1万的重疾津贴,相对来说没有乐享津贴给付额度高。

(3)保障额度区别

乐享百万医疗险2019计划一和二含一般医疗险(100万)、轻疾医疗(200万)和重疾医疗(400万)合计有700万,非常高了。

好医保长期医疗是一般医疗200万,100种重疾保额400万,合计保额600万,保障额度也不低了。

免赔额是医疗险设置的一个门槛,低于免赔额的都是不能报销的。

两款产品的重疾医疗都是不设免赔额,体现了人性化的设计。

好医保长期医疗的免赔额是1万,但是是保证续保期6年可共用免赔额。条款中规定的:被保人在同一保证续保期间内累计的符合本合同约定的医疗费用可用于抵扣本合同保险期间内的免赔额。

乐享百万H2019是一般医疗有免赔额1万。

好医保长期医疗险不保“宫外孕”,见条款:

乐享百万2019不保“职业病”,且对于质子重离子就诊的医院有要求,只能是在上海:

太保乐享百万2019款的医疗险,续保审核上的规则并没有改变,还是需要年年审核,可是纵观太保医疗险产品,乐享百万2018款就附加了特约条款,说明“上一年理赔不影响续保”,那么,变相的意味着是可以承诺续保的”。

医疗险最重要的地方在于续保,因此,可关注一下太保乐享百万2019款有没有这么个约定:

好医保长期医疗保证续保6年,在医疗险中,算是比较好的一类,至少在6年中不用担心被拒绝续保。

太保乐享百万2019医疗险提供“医疗费用垫付”服务,缓解了普通老百姓付不起天价医疗费的尴尬处境,确保能得到及时有效的治疗。

好医保长期医疗虽然没有医疗费用垫付,但是有“药品直付“,并且不限制是院内还是院外用药,就诊医院之外的外购药直接结算,不用消费者垫付。尤其是对于很多需要进口药的重大疾病,很实用。

不同年龄的交费价格如下:

产品点评:

从医疗险最重要的续保和承保细节来看,乐享百万H2019是有所缺失的,后期消费者投保需要关注太保有无特别约定的条约。

整体来看,好医保长期医疗险的性价比较高,医疗保障全面,有保证续保6年,费率低。

2024-11-28

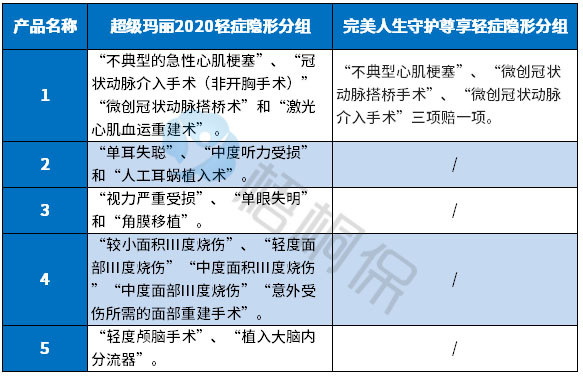

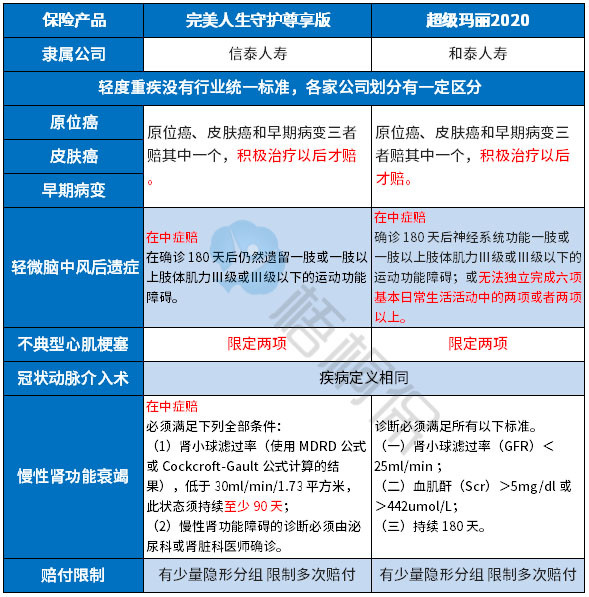

超级玛丽2020由和泰人寿承保,和泰人寿成立于2017年,背后是中信国安、英克必成(腾讯全资子公司)这类大股东,实力雄厚。超级玛丽2020这款产品作为重疾单赔险种,首创良性肿瘤手术切除术保险金,弥补了重疾险良性肿瘤保障少的缺陷,但是保障不完整,轻症保的疾病种类不实际。

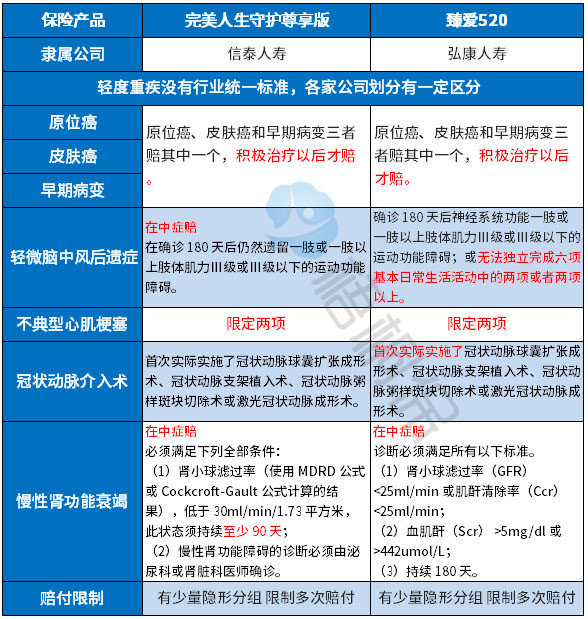

完美人生守护尊享版是信泰人寿新上市的网销多赔型重疾险,信泰人寿于2007年于杭州成立,是全国性的寿险公司,背后的股东是实力雄厚的国有企业。完美人生守护尊享将互联网重疾险的优势发挥的淋漓尽致,但是也未能避免互联网重疾险惯有的弊端。在适用人群上,针对少儿群体的特定疾病双倍赔实用性好,只是高发轻症的定义和主流还是有差距。

本文主要分析:

1、两款产品的四大相同点

2、两款产品在重症赔付、轻症定义、癌症二次赔等的差异

3、两款产品的不同年龄交费价格

4、和泰人寿和信泰人寿服务实力对比

一、产品基本信息了解

1、不能附加医疗险组合:两款产品都是网销重疾险,不能附加0免赔医疗险和百万医疗险,健康保障有缺口。

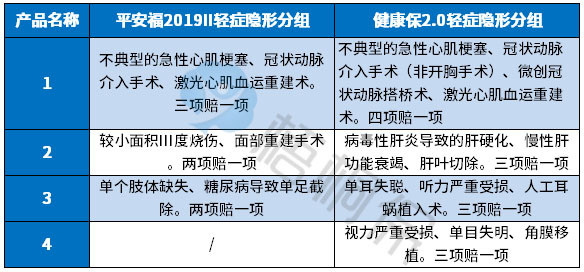

2、轻疾都有多项赔一项的情况:两款产品轻疾划分有多项赔一项的情况,实际保障的疾病种类有打折扣。如下:

3、保障的方式灵活,杠杆作用好:既可以保定期也可以保终身,最长30年的缴费期,选择保定期至70岁/80岁,费率很便宜,只是要知道是纯消费型险种,到期不返还。

看下不同年龄的交费价格:

4、身价保障好:超级玛丽2020的身价保障是在退保费和保额两者中间自由选择,投保的灵活度更高;完美人生守护尊享版是自带身价赔付,成年之前退保费,成年后赔保额。

完美人生守护尊享版是重疾多赔型险种,110类重疾分6组赔6次,高发的癌症单独分组,意味着癌症赔完之后,其他的109类疾病还有5次机会获得赔付。

以保额递增的方式赔付:首次赔保额,180天之后再发生二次赔付是赔付1.1倍保额,第三次赔1.2倍保额,到第六次的时候能赔1.5倍保额。

超级玛丽2020版110类重疾赔1次,投保年龄在0-40岁的,第1-15个保单年度赔1.5倍保额。见条款:

赔付比例:

超级玛丽2020轻症不分组赔3次,赔付保额三次分别是30%、45%、50%,赔付的比例相对来说更高。

完美人生守护尊享版是35类轻症赔赔3次,都是按照保额的45%赔,相对来说,赔付的额度更高。

高发轻症的定义:轻疾并没有统一规定,各个公司操作不同,25类规定的重疾中必保的6类,所对应的轻疾疾病中,两者的区别如下:

小结:

(1)从高发疾病的保障完整性上看:两款产品针对这些高发轻症都保的很全面;

(2)从疾病定义的宽松程度看:除了【轻微脑中风后遗症】【慢性肾功能衰竭】不一样,其他的几项疾病定义都是一样的。在这两项疾病定义上,超级玛丽2020【轻微脑中风后遗症】宽松。

(1)中症保障

超级玛丽2020增加的20种中症赔2次,分别赔保额的50%、60%。

完美人生守护尊享版的中症是20类赔2次直接赔保额60%,赔付的额度相对高些。

(2)特定疾病保障

完美人生守护尊享版有少儿特定疾病的双倍赔,少儿阶段高发的疾病白血病、重症手足口、严重川崎病等都包含在内,实用性比较好。具体疾病如下:

超级玛丽2020是良性肿瘤手术切除保险金,保障14个器官的特定良性肿瘤,手术切除的,可赔10%保额,限1次。

“良性肿瘤手术可以赔10%”这个条款一般只有香港保险有,大陆产品除了针对“良性脑肿瘤”可以赔,其他的是不能赔的,超级玛丽2020这个条款具有比较强的实用性。

但注意该项附加险不保障下列疾病或治疗方式:

(1)囊肿、脂肪瘤、血管瘤、皮肤良性肿瘤;

(2)组织检测、针吸活检、细胞学检查、抽吸术、栓塞术、刮除术、皮肤良性肿瘤。

超级玛丽2020:癌症的二次赔付包括癌症新发、转移、复发或持续,分为两种情况:一是首次罹患癌症后续赔付罹患癌症的间隔期为3年;二是首次罹患非癌重疾,再次罹患癌症的间隔期为1年。

完美人生守护尊享版:癌症二次赔付包含癌症的新发、复发、转移或持续存在。同样也分两种情况,只是间隔期不一样,如果首次患病非恶性肿瘤,再次患癌症的间隔期为180天,首次患癌症,两次癌症的赔付间隔期3年。

网点分布:

信泰人寿目前仅在13个地方有网点,分别是北京、上海、浙江、江苏、河北、河南、福建、山东、湖北、江西、广东、辽宁、黑龙江开设。

和泰人寿成立于2017年,成立时间短,目前仅在山东有分支机构,网点分布少,关注保全及理赔的服务时效。

消费者投诉情况:

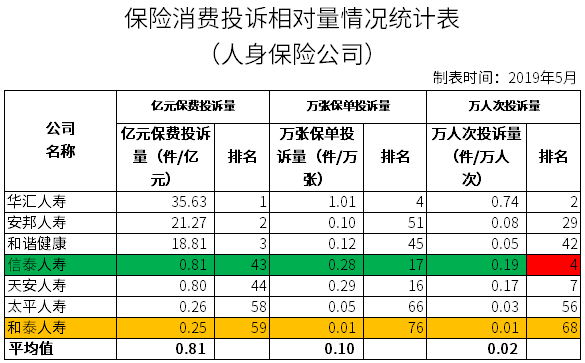

从保监会最新公布的《保险消费投诉相对量情况统计表》,可以看出总体来说,和泰人寿和信泰人寿(排名越靠前,说明投诉越多),具体情况如下:

产品点评:

作为网销险种,两款产品的最大优势是-费率便宜,投保灵活;但是也未能摆脱网销险种的弊端-不能附加医疗险,保障不完整。

在保障形态上,两款产品都是轻症+中症+重症,另外可选附加癌症二次赔。不过在增加的特色保障上,各有侧重,完美人生守护尊享版的是少儿特定疾病双倍赔,而超级玛丽2020是提供良性肿瘤手术切除保险金。

不过需要额外关注和泰人寿的网点分布和服务质量情况。

2024-11-28

弘康人寿新上的一款臻爱520重疾险,听名字就是一款很有爱的重疾险。这款险种是轻中重疾多次赔付的产品,重疾分组多赔,癌症单独一组,提高了获赔概率,轻疾和中症赔付比例处于业内高位。且重疾保额会“长大”,重疾保额每年增加5%,最高可增加到原保额的2倍,但是需留意轻症的定义及费率。

那么,这款产品到底怎么样?值不值得买?

本期主要分析:

1、臻爱520在疾病分组、轻中症赔付比例以及重症赔付上的优势

2、臻爱520在轻疾定义、费率以及医疗组合上需要留意的细节

一、产品基本信息了解

二、本产品主要优势分析

亮点一:疾病分组合理

臻爱520将108种疾病分为了6组赔6次,恶性肿瘤单独归为A组,其他高发疾病分布在各组之中。

癌症是当前国内高发疾病,将癌症单独分组赔,理论上来说,不会降低其他疾病获赔的概率。

且两次重疾赔付间隔只有180天,目前是行业内最短的间隔期。

亮点二:重疾保额会“长大”,保障加量不加价

臻爱520重疾保额每年会增加5%,最高可增加到原保额的2倍,并且保额增长不会受中症/轻症理赔的影响。具体见条款:

亮点三:身价保障不缺

身价保障是当发生意外伤害或于等待期后因疾病导致身故,一次性给付到保单受益人的钱。

这款产品身价保障是成年前返保肺,成年后返保额,对于成年人来说,肩负上要养老,下要养小的重任,同时还有房贷车贷需要偿还,这些都是家庭看的见的开支,一份身价保障就是给家人留爱不留债。

亮点四:保障全面,赔付额度高

轻+中+重症的产品基本形态,共包含163种疾病保障,其中轻症和中症不分组多赔,轻症和中症赔付比例都相当高,轻症赔付比例为45%,中症赔付比例达60%,处于行业顶尖水平。

三、值得注意的细节部分

1、费率

弘康人寿臻爱520这款产品不具备价格优势。例如30周岁男性投保,保额选择30万保障终身,保费按30年交,每年就需要交8730元。差不多的保障责任信泰完美人生尊享版每年只需5133元,差距一目了然。

看下不同年龄的交费价格对比:

2、留意医疗险的完整性,投保重疾险要搭配医疗险

医疗险和重疾险,是互相补充的作用,一旦发生疾病,医疗险可以报销因病产生的各种治疗费用,而重疾险的保额应付因病不能工作带来的经济损失,保证正常的生活不受影响。

在购买的时候需留意补充医疗险,重疾和医疗险一起买才能让保障无缺口。

3、轻症的定义

虽然行业没有对轻症作统一的规定,但是从理赔最多的重疾来看,对应的几类高发轻症,臻爱520都有承保,但是定义整体偏严格,具体看以下对比:

4、癌症本身不能多赔

癌症作为第一高发重疾,国人往往谈“癌”色变,但是随着医学进步,尤其是抗癌特效药出现,癌症的五年生存率提高,癌症多次赔付更有实际意义。

臻爱520虽然重疾可以多赔,但是癌症本身不能赔多次,实用性相对要较低一点,不少产品发生癌症以后,间隔三年以后,发生新发癌症、前一次癌症复发转移或持续存在,都能赔第二次。

四、其他事项分析:关于弘康人寿介绍

1、网点介绍

弘康人寿成立于2012年,网销产品很有人气,与多家国内知名电商平台、知名银行以及线上保险销售平台等有合作关系。网点机构比较少,经营区域主要在:北京、河南、江苏、上海。

2、客户投诉率

从保监会发布的2019年第二季度《保险消费投诉相对量情况统计表》可以看出,弘康人寿的排名靠后,客户服务还是比较优良的,因为排名靠前意味着投诉率越高。具体的如下:

总结:

臻爱520作为重疾多赔型险种,在疾病分组和间隔期上这些细节部分做的很好,多赔的意义不打折扣,另外轻中症赔付额度高,重疾保额“长大”,只是交费比较高,买足保额考验交费能力。

2024-11-27

平安福2019II作为平安寿险渠道品牌重疾险,可以组合杰出的小额医疗险,针对慢性病反复赔,同时主险是市场上赔付早期癌症最好的险种,此外附加的癌症多赔约定也是一大特色,但是费率不低。

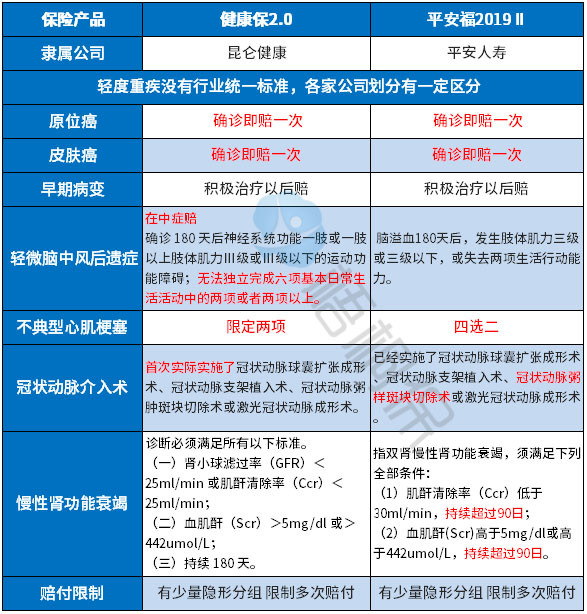

健康保2.0是昆仑健康和慧择合作的网销重疾险,首创重疾医疗津贴给付,确诊重疾5年内,可获赔5次10%,保障灵活选择,可附加恶性肿瘤二次赔付,另外可选附加的特定疾病保障区分男、女和少儿不同群体,赔付额度高。但是作为网销重疾险保障不充分。

本文主要分析:

1、两款产品在承保方式和费率的对比

2、两款产品在轻症赔付规则、疾病定义的区别

3、两款产品在保障完整性的不同

4、平安人寿和昆仑健康的实力对比

一、产品基本信息了解

健康保2.0既可保定期至80岁或保终身,平安福2019II是一款保终身的重疾险。

保定期至80岁能覆盖重疾高发年龄段,费率会比保终身低,更加有优势。但是保定期是纯消费型重疾险,到期不返钱。

不同年龄的交费价格如下:

平安福2019II主险和重疾不是1比1,发生重疾赔付后,附加险依然有效。意味着获取几十万的重疾赔偿金后,后续医疗费报销依然能够继续。

而健康保2.0发生重疾赔付,合同终止,附加险都会直接终止。

1、赔付额度:

平安福2019II轻疾赔付3次有保额递增赔付,首次轻疾赔20%以后,主险和重疾额外增加20%,实际给付40%;轻疾如果赔3次,身价和重疾额外增加60%保额。

健康保2.0承保50类疾病赔3次,首次赔保额的30%,后续两次按照10%的额度递增,分别赔保额的40%、50%。在赔付的额度上,相对来说要更高。

2、高发轻症的定义:

行业内对于轻疾定义是无定论的,保监规定须承保25类重疾中,理赔最多的6类分别是:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。与之相对应的轻疾分别是“早期癌症、轻微脑中风后遗症、不典型心肌梗塞、冠状动脉介入术、慢性肾功能衰竭、造血干细胞移植(没有轻疾)“。

在这些高发轻症的定义上,两款产品有很多地方相似,但是也有不少区别,具体看以下对比:

小结:

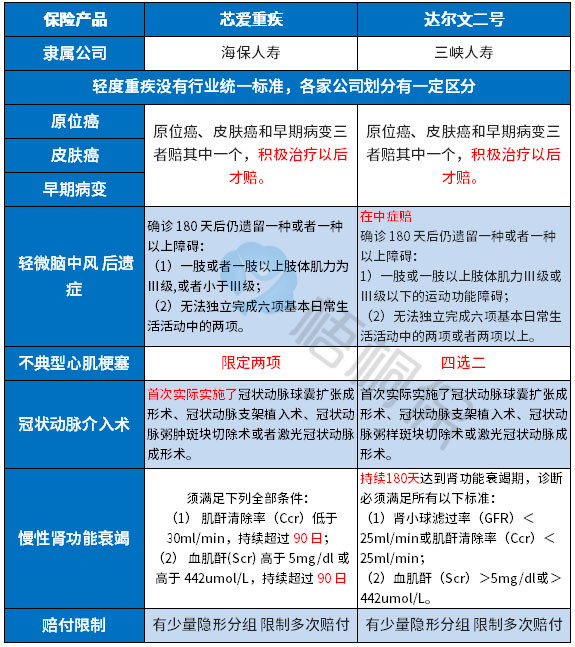

(1)可以看到,健康保2.0和平安福2019II有市面上最优的早期癌症赔付,体现在以下两点:

优势一:早期病变、皮肤癌和原位癌各赔一次。

优势二:对原位癌和皮肤癌确诊即可赔。

赔付条款是:

注意:只有像香港保险等,才是将第一高发原位癌单独划分,赔了原位癌以后,像皮肤癌、早期前列腺癌、早期白血病等早期病变还可以再赔一次。

早期癌症的赔付实用性很强。

(2)其他的四项轻症,也是平安福2019II的定义更加宽松。

3、轻症疾病划分:

两款产品都有多项疾病赔一项的情况,意味着实际保障的疾病种类有打折扣,具体的疾病种类如下:

平安福2019II:

(1)可附加恶性肿瘤赔多次

包括癌症的复发、新发和持续存在。但前提是首次发生重疾必须是癌症,才可以赔多次,如果首次重疾不是癌症,那么附加癌症多次赔会终止,其他附加长期意外和附加险依然有效。并且两次癌症赔付的间隔期为5年,时间较长。附加的癌症多赔实际意义不如健康保2.0。

(2)长期意外

自驾和公共交通都是双倍赔,保至70岁,没有航空交通意外保障。

健康保2.0:

若选重疾医疗津贴责任,则确诊重疾后在五年内,每年会有10%津贴,补助5次。除了重疾保险金外,额外的补助。

(1)可选责任恶性肿瘤保障

分为2种情况:一种情况是首次患恶性肿瘤,间隔3年后再次患有恶性肿瘤,按保额给付保险金。

第二种情况是,首次患除恶性肿瘤外的重疾,间隔180日后首次患有恶性肿瘤,按保额给付。

(2)特定疾病保障

针对不同的群体,设置了特定疾病保障,男性13类,女性8类,在18岁后可以额外赔到保额的50%,高于同类产品,另外还有20类少儿特疾,在18岁前是可额外赔保额的。

特定疾病覆盖不同群体的高发疾病,具体疾病种类如下:

(3)可选重疾医疗津贴责任

确诊重疾后在五年内,每年会有10%津贴,补助5次。是除了重疾保险金外,针对患重疾人群额外的补助。见条款:

健康保2.0作为网销险种,在投保的时候,没有搭配完善的医疗险组合,医疗险和重疾险虽然都是保疾病,但是保障的责任类型不同,医疗险赔住院费用,重疾险赔住院经济损失。两种类型的产品搭配才能让健康保障无缺口。

平安福2019II附加险健享人生医疗,五年之内可保证续保,并不限年度总额,关键是同一疾病,时隔30日能重复报销,每次都能报门诊,对于经常生病或慢性病经常看门诊复查的客户有利,其续保条款:

此外附加寿险渠道的平安E生保,可垫付医药费,承保内容齐全,且只要不停售,不会因为客户上年度理赔或健康变化拒保,客户不需要担心续保问题,不会有二次审核。

网点分布:

保险公司网点多,覆盖全,日常保全更方便,比如做受益人变更、保单贷款等,理赔速度更快,不需邮寄资料更便捷。

昆仑健康保险公司成立时间是2005年12月29日成立的,虽然成立时间比较早,但是点分支机构分布少,从官网显示目前只在北京、上海、广州、杭州、济南有分支机构,需要衡量下投保时候便捷性。

平安人寿成立时间早,发展迅速,在网点分布上比较成熟,网点分布遍及县级市,不用担心分支机构太少而陷入“找人无门“的窘境。

消费者投诉情况:

从保监会最新公布的《保险消费投诉相对量情况统计表》,可以看出,昆仑健康的排名比平安人寿的还是稍靠前的,排名越靠前投诉越多,具体如下:

产品点评:

健康保2.0的保障责任丰富,除了传统的轻中重保障全面,增加的重疾医疗津贴可补贴5次的保额10%,以及恶性肿瘤可二次赔付。费率相对来说也要便宜,身价和医疗的缺口是无可回避的不足,另外我们还需要考虑昆仑健康在客服服务的及时性和质量好坏。

平安福2019II特点突出,有优质的附加医疗险组合支撑,面向于慢性病、出差自驾人士都极为有利,但费率也不低,不适合普通消费者投保。

2024-11-27

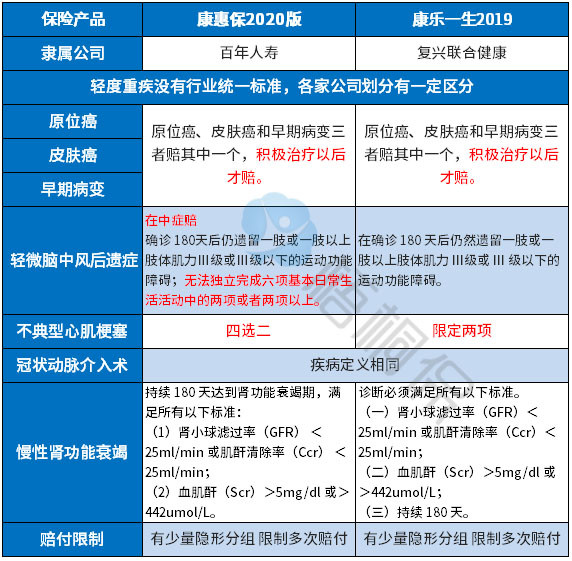

康惠保2020版是百年人寿承保,百年人寿成立时间早、网点分布广泛。康惠保2020延用了老版“高性价比”的优势,前15年叠加赔付,另外附加的癌症二次赔和特定疾病保障人性化,获赔容易、赔付的额度高。只是轻疾含有隐形分组情况。

复星联合健康旗下的康乐一生2019基本保障齐全,采取轻中重症的基本保障形态,可选附加癌症多赔,此外重疾还有叠加保障,投保灵活,但是需要注意其在险种组合上的天然缺陷。

本文主要分析:

1、两款产品的四大相同点

2、两款产品不同年龄的交费价格对比

3、两款产品在疾病保障上的区别

4、复星联合健康和百年人寿的实力对比

一、产品基本信息了解

1、投保方式及保障期限灵活

两款产品既可以选择保至70岁或80岁,交费便宜,是消费险,平平安安不退钱,性价比较高,但是没有储蓄性;也可以选择保终身,适应不同人群的需求。

2、最长缴费期30年更好发挥保费杠杆作用

两款产品的最长缴费期30年,相比20年的缴费期,有以下三点好处:

一是:意味着分摊到每年的交费价格更低一些,获取相同的保额,以小博大的杠杆效应更好。

二是:此外更好体现保费豁免的功能。

三是:交30年,意味着附加医疗险保30年,保的更长。

3、医疗险组合有缺

两款产品不能附加完善的医疗险,医疗险和重疾险虽然都是保疾病,但是保障的责任类型不同,医疗险赔住院费用,重疾险赔住院经济损失,下面是具体的解析:

4、可附加癌症多次赔付

康惠保2020版和康乐一生2019都附加恶性肿瘤多次赔付责任。包括癌症的新发、复发、转移、肿瘤状态的持续,赔付条款人性化。

具体的分为2种情况:

第一种情况是首次患恶性肿瘤,间隔3年后再次患有恶性肿瘤,按保额给付保险金。

第二种情况是首次患除恶性肿瘤外的重疾,间隔180日后首次患有恶性肿瘤,按保额给付。

康惠保2020版的重症赔付额度分别是前1-10年赔1.5倍保额,11-15年赔1.35倍保额,第16年之后赔基本保额;中症的赔付额度是60%,目前中症赔付额度最高的;轻症赔保额的35%、40%、45%。

康乐一生2019重症是单赔,无保额递增,但是针对前10年的保单,有额外给付30%保额;中症赔保额的50%;轻症赔3次,也是分别赔保额的35%、40%、45%。

康乐一生2019重症额外给付条款:

小结:

两款产品基本的保障形态都是轻症+中症+重症,赔付规则上,都是重疾单赔,中症和轻症不分组多赔。

重症的赔付上各有创新,但是都有年限要求;只是康惠保2020版在中症赔付的额度上比康乐一生高出10%。

疾病种类划分:

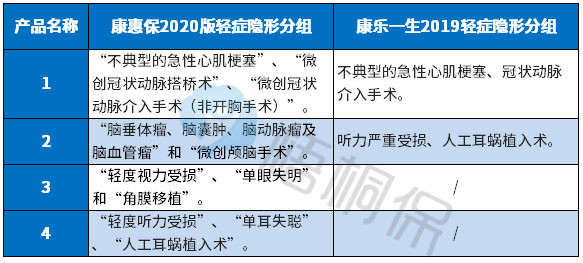

康惠保2020版和康乐一生2019都有轻症多项赔一项的情况,具体的疾病种类如下:

轻症定义:

轻疾没有行业统一标准,各家公司都有一定区别。银保监会要求必须承保的6种重大疾病,分别是癌症,脑中风后遗症,急性心肌梗塞,冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭,它们所对应的轻疾上,两款产品有区别:

小结:总体来说,康惠保2020版的高发轻症定义较康乐一生2019宽松,体现在【轻微脑中风后遗症】【不典型心肌梗塞】这两项疾病的赔付上。

康乐一生2019成年后身故赔保额,尤其是对于家庭经济支柱来说,成年后退保额整个家庭有一份保障,家里经济支柱一旦离开整个家庭不至于人财两空。

康惠保2020版在身故保障这块,增加了投保的灵活性,如果追求保障全面性,就选择身故赔保额;如果预算有限就选身故退保费。

只是需注意:选择保至70岁的时候,只能赔付保额(保至70周岁只能选保额型,且必须附加此保障)

康惠保2020版还可以选择附加特定疾病保障,针对男、女、少儿三个不同的群体,设置了不同的特定疾病。

男性13类特定疾病、女性9类特定疾病18岁后额外赔保额的50%,赔付的额度高;少儿10类特定疾病18岁前再赔保额,做到了少儿高发的白血病赔双倍保额。

康乐一生2019没有特定疾病的保障。

网点分布:

百年人寿是2009年成立的,其网点分布在大连、湖北、河北、辽宁、北京、河南、安徽、黑龙江、山东、江苏、苏州、四川、陕西、福建、内蒙古、吉林、江西、浙江、广东、山西、重庆。网点分布还是比较广泛,两家保险公司实力都很好。

复星联合健康成立的时间短,目前仅在广东省、四川省、北京市、上海市有分支机构,分支机构或者网点的有无很大程度决定了售后服务的便捷度。

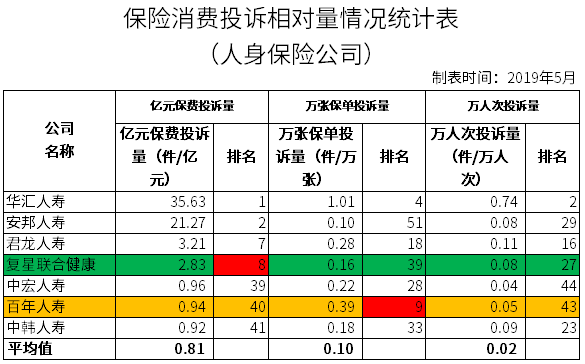

消费者投诉情况:

从保监会最新公布的《保险消费投诉相对量情况统计表》,可以看到,百年和复星两家公司都有一项排名很靠前,意味着投诉情况较多,具体的对比如下:

产品点评:

作为网销险种,两款产品在保障内容上差别不是很大,主要体现在细微之处。

康乐一生2019是重症叠加赔,而康惠保2020版是按照保额递增的方式赔,此外,康惠保2020还增加了可选责任特定疾病保障,赔付的额度高。

不过,复星的网点相对没有百年的成熟,如果看着线下服务体验的,要关注。另外,两家公司的服务质量都不得不关注。

2024-11-27

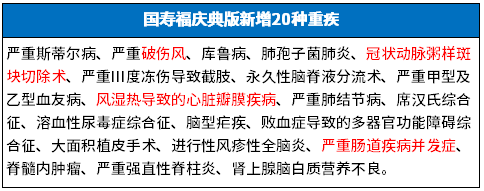

国寿福系列是中国人寿旗下的旗舰型重疾产品,可以说是国寿最出名的保障型产品,目前有N个版本,每次研发新品都在老版基础上不断更新与升级。

国寿福臻享版相较之前的国寿福至尊版,重疾从80类扩展至100类,取消了轻疾赔付限制。

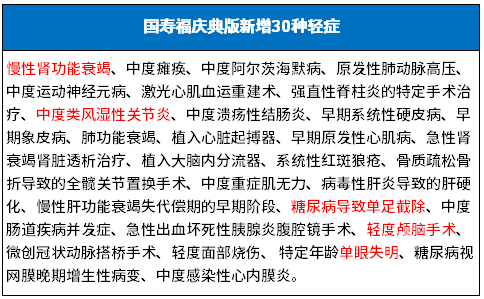

国寿福庆典版,重疾进一步从100类扩展到120类,轻症从30类疾病扩展到60类,疾病保障的更加全面,老客户可少交一年保费,但是取消了附加长期意外责任。

主险和重疾保额可设置非1比1,意味着就算重疾赔付,附加的医疗险也能继续有效,在产品形态上和平安的平安福系列接近。加上如E康悦百万医疗险续保条款很好,解决大病住院费用妥妥的。

那么,这款新上市的国寿福庆典版值得购买吗?

本期主要将从以下方面分析:

1、国寿福庆典版在轻症定义、附加医疗险组合以及费率的优势分析

2、国寿福庆典版在轻症赔付规则、投保年龄等值得注意的细节

一、产品基本信息了解

在庆典版出来之前,国寿旗下最新的保障型产品是-国寿福臻享版,附加长期意外,最高能赔3倍保额。国寿福庆典版与老版的相比,有了哪些变化,具体来看看:

二、做了哪些升级变化

1、增加疾病种类

承保的重大疾病种类从之前的100种增加到120种,轻症从30种增加到60种,保障的范围更加全面。

增加的重大疾病:

增加的轻症疾病:

2、长期意外保障上

过去国寿福可附加意外险投保,新的国寿福取消了可选附加长期意外保障。

三、主要优势分析

1、少交一年保费,杠杆效应好

对于老客户,可少交一年保费。少交一年保费,对于高额高龄投保的人群来说,十分有利。

如40岁男性投保50万,分29年交,每年的保费近二万(19413元),

且最长可支持29年交费,豁免保费时间长、附加医疗险保的久,更重要的是保费压力小。相似的保障内容下,与其他公司性价比较高的线下产品相比,还是有费率优势:

2、附加医疗险组合较好

百万医疗险的作用最终体现在解决大病住院医疗费用上,作为重疾险的黄金搭档,一款优秀的百万医疗险需具备三个特点:续保审核好、一般医疗保障全、免责细节无不合理。

从这三点看,国寿如E康悦百万医疗险都覆盖,续保只要第一年审核外,次年可正常续保,不因健康变化而拒绝续保,只需考虑停售风险。如E康悦续保条款是:

因此,加上国寿品牌大,不会轻易中断顾客权益。在大病保障上还是十分靠谱与务实。

5、轻疾保障更全面

国寿福庆典版在轻疾保障范围更全,高发轻疾中加了慢性肾功能衰竭,无轻疾隐形分组,像过去的轻微脑中风定义依然比较宽松。

在保监会要求必须承保的重症中,理赔最多的六类高发重疾分别是癌症、急性心肌梗塞、脑中风后遗症、造血干细胞移植或器官移植、冠状动脉搭桥术、肾功能衰竭(尿毒症),它们所对应的轻疾上,具体的对比如下:

四、值得留意的细节部分

1、轻疾赔付比例不高

轻疾保障上,虽然有3次赔付,但每次保额比例并不高,只有保额20%,相对于福禄嘉倍20%-60%的比例来说,相差不少。

2、附加小额住院医疗险不够给力

百万医疗险虽然出彩,但承保小病小疼住院的国寿呵护长久医疗险短板也存在,如年年续保需要审核、不保门诊、且每年额度固定,在发生慢性病住院时,一般将上一年疾病除外责任,其续保条款是:

3、限制大龄人士投保

这种少交一年保费的重疾险产品,通常是大中型保险公司给予到老客户的福利,可往往在年龄上受到了一定的局限,最大投保年龄为50周岁,意味着将一大批中老年(50-65岁)的中老年人拒之门外。

4、属于常规重疾险,没有癌症多赔

随着医学进步,癌症的五年生存率越来越高,理论上癌症二次复发转移、新发癌症的风险高,不少重疾险对癌症间隔三年后,可以赔第二次癌症保险金,这种赔付方式,相对常规重疾险价值要高一点。

()

五、方案计划书

30周岁男性,投保30万,交30年,主险+附加重疾+附加呵护长久住院医疗+百万医疗如E康悦,首年需要交费7567元:

产品点评:

国寿这款最新款重疾险,升级以后轻重疾保障更全面,价格有所提高,搭配如e康悦承诺续保,重疾和医疗险组合还可以,如果买足保额,考验交费能力。如果交费能力不强,又比较信任国寿产品,可以重疾险保额买低一点,比如10万或20万保额,搭配好医疗险,加上线上重疾险加保,提高重疾险保额。

2024-11-27

三峡人寿近期上线的新品重疾险--达尔文2号,是一款重疾单赔险种,和之前的达尔文一号、达尔文超越者都不是出自一家公司。三峡人寿成立于2017年,是经过银保监会准设立的全国性保险公司,总部设在重庆。

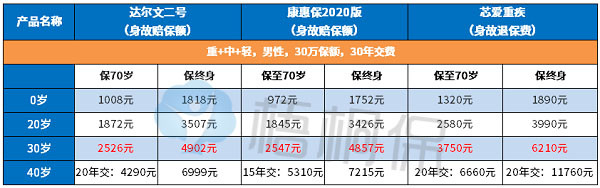

达尔文二号直接对标目前性价比很高的重疾险:康惠保2020、超级玛丽2020。宣称是重疾赔付最具性价比的保险。

这款产品保120类重疾单赔保额,对于60岁前可赔150%保额,同时轻中症赔付的额度稳居上游水平,如此高额的保障,是不是费率很贵?性价比真的有宣传的那么好吗?

本文主要分析:

1、达尔文二号在重疾保障、癌症赔付等的优势

2、达尔文二号在保障细节、疾病划分等需要留意

3、达尔文二号适用人群和费率分析

4、三峡人寿线上购买产品理赔麻烦吗?公司实力如何?

一、产品基本信息了解

二、产品主要优势分析

1、赔付额度高

(1)重疾

达尔文2号,60岁前重疾赔150%,是市场上第二款敢将重疾增额赔付时效拉这么长的重疾险,第一款是前行无忧。可以说是目前市场上重疾保障最好的了。见条款:

41-60岁是重疾的高发年龄段,其它重疾险一般仅保单前15年可享受重疾保额增长,这对于年轻投保群体并不友好。

(2)中症、轻症

达尔文2号中症赔2次,每次赔60%;轻症赔3次,每次赔40%,起赔比例都是市场上游水平!

2、高发轻症保的全

轻疾并没有统一规定,各个公司规定不同,25类规定的重疾中必保的6类,所对应的轻疾疾病中,达尔文二号承保的轻疾定义情况如下:

高发轻疾中轻微脑中风、不典型心肌梗塞上赔付门槛低。

3、可附加恶性肿瘤二次赔付条件宽松

达尔文2号可附加恶性肿瘤二次赔付责任,包括癌症的新发、复发、转移、持续状态,赔付门槛低,具体的有两种情况:

(1)如果首次重疾不是癌症,若180天后确诊患了癌症,可获得120%保额的理赔;

(2)如果首次重疾为癌症,3年后,癌症仍然持续、复发、转移、新发,都能再获得120%的保额赔付!

小结:赔付的间隔期在市场上是属于较短的一类,赔付的额度也很高,大部分的只是赔保额。

4、产品适用人群广泛,费率有优势

达尔文二号保障期限选择多,既可以选择保到70岁或80岁,作为消费型的险种,平安到期不退保费,交费便宜。选择多满足不同人群的需求。

选择保至定期至70或80岁,费率便宜很多,对于加保提高保额很划算,具体的交费价格如下:

三、值得注意的细节

1、保至70岁捆绑返还保额责任

若选择保障至70岁,需捆绑身故返还保额责任,这一点和康惠保2020一样,很不友好!

对于那些只是想要保障至70岁,提高保额,降低保费的人群来说,并不能最大程度的花最少的钱做到最高的保额。

2、重疾是裸险

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,能够承诺续保,不会因为上一年理赔拒绝续保,或者保证续保五六年就可以,另外保障范围全面,能垫付医药费更好。

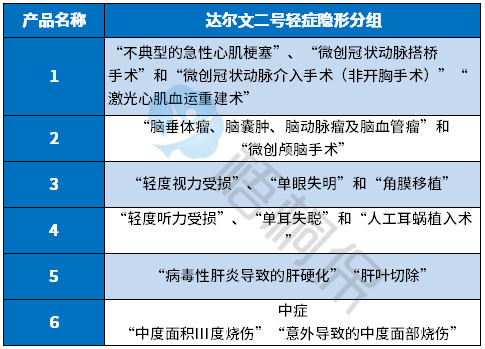

4、轻症疾病种类保的不实际

轻症在实际赔付的过程中,有多项赔一项的情况,承保的疾病种类不是很实际,提高了多次赔付的门槛。如下:

四、其他事项分析

1、偿付能力

偿付能力是衡量保险公司财务稳定性的重要指标。其中偿付能力充足率:衡量保险公司未来保险赔偿能力的财务指标,偿付率>100%则表示这家公司经营状况良好。

风险评级:银保监会对保险公司某季度的评级,达到B级代表运营状况良好,A级更佳。

三峡人寿2019年三季度偿付能力如下:综合偿付能力充足率:731%,风险综合评级:A。

从最新的数据看,三峡人寿保险公司的经营状况很好,风险评级也很高,大可放心!

2、当地没有网点会有什么影响?

三峡人寿2017年成立,主要经营互联网保险,目前网点少,目前仅在重庆设立了分公司。

如果当地没有网点,部分保全可以通过APP或微信等渠道可以自助办理保全,部分情况或理赔,需要邮寄资料,速度相对较慢;线上产品很多线下网点比较多,产品本身性价比高,当地又有网点,日常服务和理赔更方便,也没那么多担忧。

点评:

达尔文2号是三峡人寿旗下线上重疾险,轻中重症保障全面、费率便宜,附加的癌症二次赔条件宽松、额度高,只是无组合医疗险,重疾是裸险,且目前仅在重庆有分公司,要留意后续时效问题。

2024-11-27

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn