增额终身寿险是一种结合了保障和储蓄功能的保险产品,其特点是保额会随着时间的推移逐年增加,同时保单具有现金价值,可以在一定条件下部分或全部提取。关于增额终身寿险第10年取出合适吗?这主要取决于个人的需求、财务状况以及保险产品的具体条款。

增额终身寿险第10年取出合适吗?

1、从保障需求:如果投保客户和被保人在第10年时仍然需要寿险保障,那么可能不建议投保人取出,因为一旦取出,原有的保障可能会减少或消失,退保就意味着保障中断,可以选择退保,增额终身寿险第10年取出不合适;

2、财务状况紧张:如果投保人或者在第10年有紧急的资金需求,或者认为其他投资渠道的收益可能更高,那么取出可能是一个选择。但请注意,提前取出可能会影响保单的现金价值累积,以及可能需要支付一定的退保费用或税收。

3、保险产品条款:不同的增额终身寿险产品有不同的现金价值累积速度和退保政策。一些产品可能在第10年时现金价值已经较高,而另一些产品可能需要更长时间才能累积较高的现金价值。因此,投保客户需要根据具体产品的条款来判断是否合适。

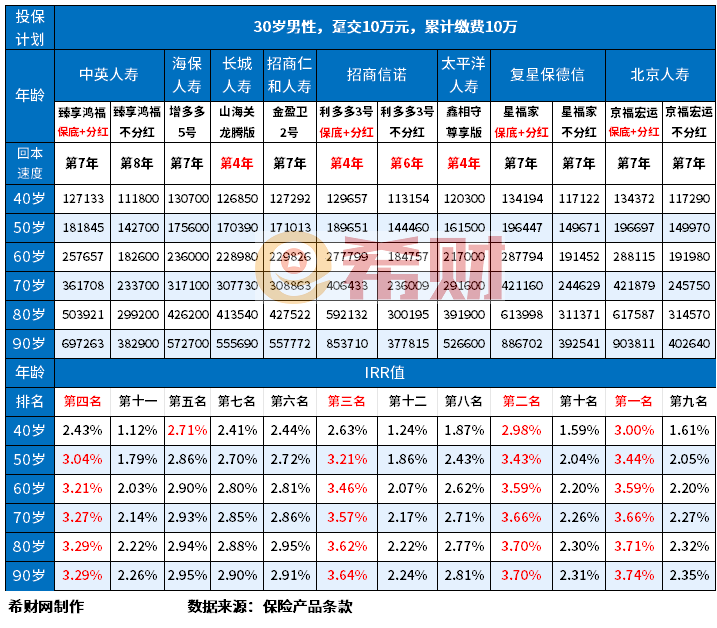

4、从长期规划情况看:从长期收益规划角度看增额终身寿险第10年取出合适吗?增额终身寿险通常设计为长期储蓄和财富传承工具,如果在第10年取出,可能会影响长期的收益和规划。建议投保客户考虑自己的长期财务规划和目标,再做决定。详见下面收益情况:

从对比图上看,如果是选择10年就退保的话,收益是比较低的,很多产品,如中英人寿臻享宏福、海保人寿增多多5号、招商仁和金盈卫2号、复星保德信星福家、北京人寿京福宏运,都是趸交7年回本,复利时间只有3年,10年退保复利很少,获取的收益相对都比较低,如果是要规划晚期养老的话,增额终身寿险第10年取出是不合适的,这类产品本身是属于复利形式的,就是规划晚年生活的,因此不合适。

5、通常市场环境来看:市场利率和投资环境的变化也可能影响投保客户的决策。如果市场利率较低,保留增额终身寿险可能更有吸引力,因为它提供了一个相对稳定的收益。

综上所述,是否在增额终身寿险第10年取出合适吗需要综合考虑多个因素。建议投保客户在做出决策前,判断自身的需要,合理做出规划相对会比较合理。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn