希财网客服热线:0731-85127885

保险理财因其安全性高、收益稳健,一直以来被高净值人士视为家庭理财的基石,不管在股票、基金、银行定期存款等方面如何配置,都会或多或少的买一点保险理财作为家庭资产的基础,用于养老、教育或财富传承。那么理财保险的主要类型就是年金险和增额终身寿险,那么两个哪个更好呢?

一、年金险和增额寿险的区别

1、产品形态不同

年金险,通常会附加一个万能账户,主险通常第五年开始返还生存金,返还的钱自动进入万能账户复利计息,有闲钱也可以直接追加存入万能账户,当然追加的钱扣1-2%手续费。

增额寿险,是一个终身寿险的形态,寿险保额不是固定的,但寿险保额和现金价值超过所交保费以后,每年会按照固定年复利增值,比如按照3.5%固定增长。

2、核心卖点不同

年金险投保关键是用好万能账户,尤其追加账户资金,充分发挥复利增值效应,对投保方式和持有时间要求高,追加万能账户投保最有利,看重万能账户实际利率。

增额寿险:投保时交费金额确定,未来不同年龄拿到多少钱完全固定,讲求的就是一个稳健。

3、影响收益的因素不同

影响年金险的最大变量就是万能账户利率变化,虽然有保底利率1.75-3%,但是拿保底利率都意味着跑不赢通胀,是在贬值,必须关注实际利率,实际利率高低跟保险公司保费收入和净利润直接相关。意味着只有保费收入高、净利润稳健的保险公司,万能账户利率从长远来说才可靠。买年金险要既要看产品,也要看公司,公司对产品长远影响更大。

增额寿险由于利益写入合同,产品收益基本不受公司大小或经营情况影响,只有保险公司倒闭,才会有影响,根据保险保障基金管理办法,针对增额寿险等人身保险,5万以下全额救助,5万以上救助90%。买增额寿险关键还是看产品。

4、关于年金险和增额寿险哪个更好,关键区分一下收益情况:

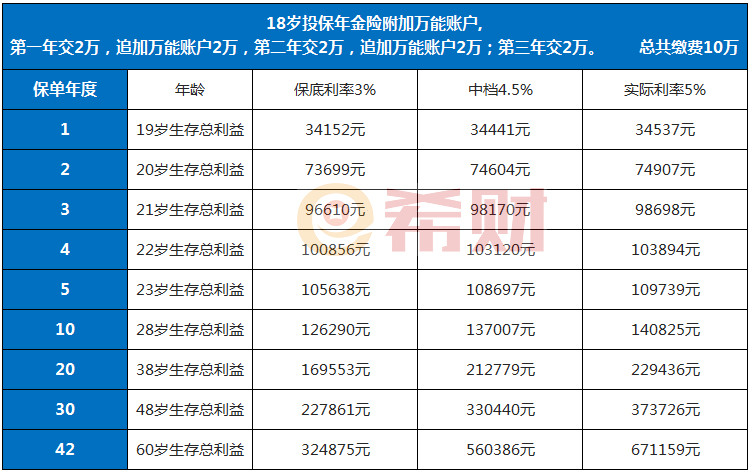

以18岁,投入10万为例,年金险采用三年交10万,追加投保;增额寿险选择一次性缴10万,都是比较有利的投保方式,看看收益特点:

年金险:三年交费,按照中档4.5%万能账户,第四年回本,60岁时预期收益达到560386元,折合单利每年10.96%,这是预期收益,按照3%保底利率,60岁收益达到324875元,折合单利5.35%

增额寿险:趸交第7年回本,60岁拿到404543元,折合单利7.25%

一般持有时间低于15年,10-15年两者收益差距不大,但是增额寿险利益确定更有利。

二、年金险和增额寿险各自的优势

年金险的优势:回本快;有保底利率;如果持有产品公司经营好,那么万能账户实际利率高,长远来说可以博得更高收益。适合持有15年以上的人群。

增额寿险优势:利益确定,锁定长期收益,能够形成稳定预期,安全性高,长期收益也还可以。持有10-15年,实际上增额寿险更靠谱,如果对收益要求并不是很高,持有15年以上选择增额寿险也是可以,需要多看几款增额寿险产品,择优投保。

关于年金险和增额寿险哪个更好就写到这里。

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn